En dépit des importants espoirs mis en eux depuis la fin des quotas laitiers, les marchés à terme européens sur produits laitiers peinent à se développer. La forte baisse d’activité observée sur les contrats laitiers de la bourse EEX de Leipzig depuis début 2018 pourrait être le signe d’une perte de confiance fatale qui risque de se solder par l’abandon du contrat. Lancer un marché à terme ne se décrète pas et certaines conditions doivent être respectées pour son bon fonctionnement. L’absence de connexion avec les marchés réels et l’usage de références de prix directement issues des acteurs historiques du secteur peuvent être considérés comme des freins importants pour de nouveaux acteurs susceptibles d’apporter de la liquidité. En dépit des recommandations de la Task Force sur le fonctionnement des marchés, la Commission n’a pas encore pris d’initiatives pour améliorer la transparence des marchés des produits laitiers. De même, les seuils imposant la publication des rapports par catégories d’acteurs qui viennent d’être mis en œuvre suite à la réforme des directives financières (Mifid2) sont trop élevés et ne fournissent donc pas la transparence minimale. Si les marchés à terme sur la poudre et le beurre ne sont d’aucun recours en cas de marché durablement déprimé et de formation des prix du lait défaillante, leur développement permettrait néanmoins d’améliorer le fonctionnement d’ensemble de la filière. Accroitre la transparence de ces marchés est donc une nécessité.

Les marchés du beurre et de la poudre de lait défraient la chronique depuis deux ans, le premier atteint des sommets alors que le second est au plus bas. Cette divergence inédite amène à s’interroger sur le rôle des marchés à terme dans la formation des prix de ces produits. Contrairement aux différentes tentatives d’Euronext qui se sont soldées par des échecs1, les contrats de la bourse EEX (European Energy Exchange) de Leipzig ont vu leur activité se développer à partir de 2014. Suite à de précédentes analyses2, nous étudions dans cet article l’activité de ces deux contrats et tirons les enseignements quant aux conditions de leur pérennité et de leur utilité en tant qu’instruments de gestion de risque.

Une baisse marquée des positions ouvertes depuis décembre 2017

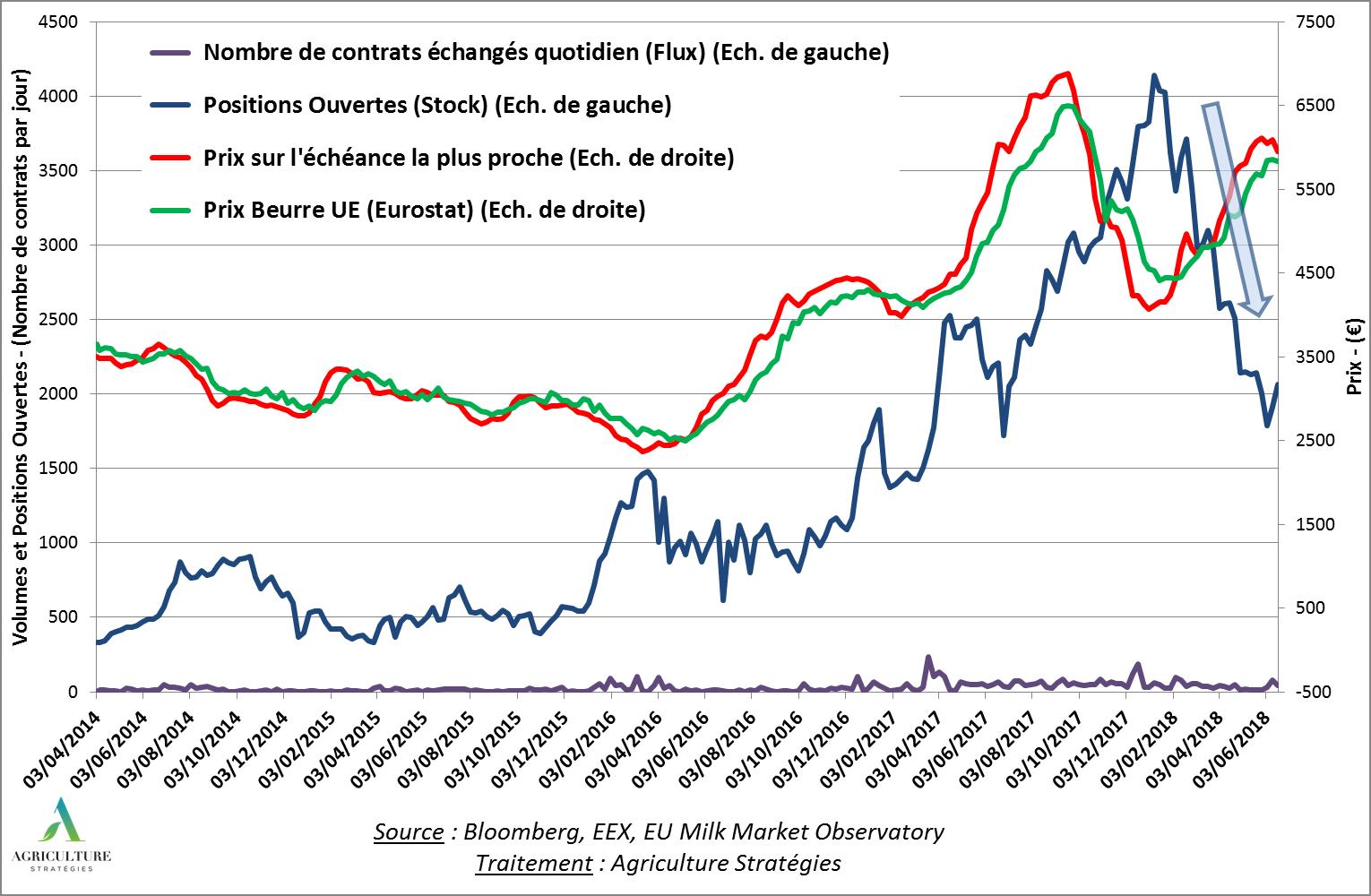

Figure 1 : Evolution des cotations EEX-Leipzig pour le beurre (FABT/DE000A13RUP8)

La figure 1 ci-dessus représente les principales informations relatives au contrat sur le beurre : le très faible flux des échanges quotidiens (27 contrats par jour en moyenne) et le nombre de positions ouvertes (le stock) sont associés à l’échelle de gauche ; le prix du contrat de l’échéance la plus proche ainsi que la cotation officielle du beurre européen sont à lire à partir de l’échelle de droite.

On observe une accélération du stock de contrats (les « positions ouvertes » ou « open interests ») à partir du printemps 2016 où l’on compte aux alentours de 1000 contrats, jusqu’en décembre 2017 où ils dépassent les 4100 contrats. Dans le même temps, les prix du beurre connaissent une augmentation sensible passant d’environ 2500€/tonne à plus de 6500€/t. La baisse des prix entamée en septembre 2017 est tout aussi forte que la hausse qui l’a précédée, mais depuis février2018 un rebond est observé. Du côté du nombre de contrats en stock, le maximum a été atteint 3 mois après le sommet des prix et depuis le nombre de contrats est en chute libre passant de plus de 4000 à 2000 en l’espace de 6 mois.

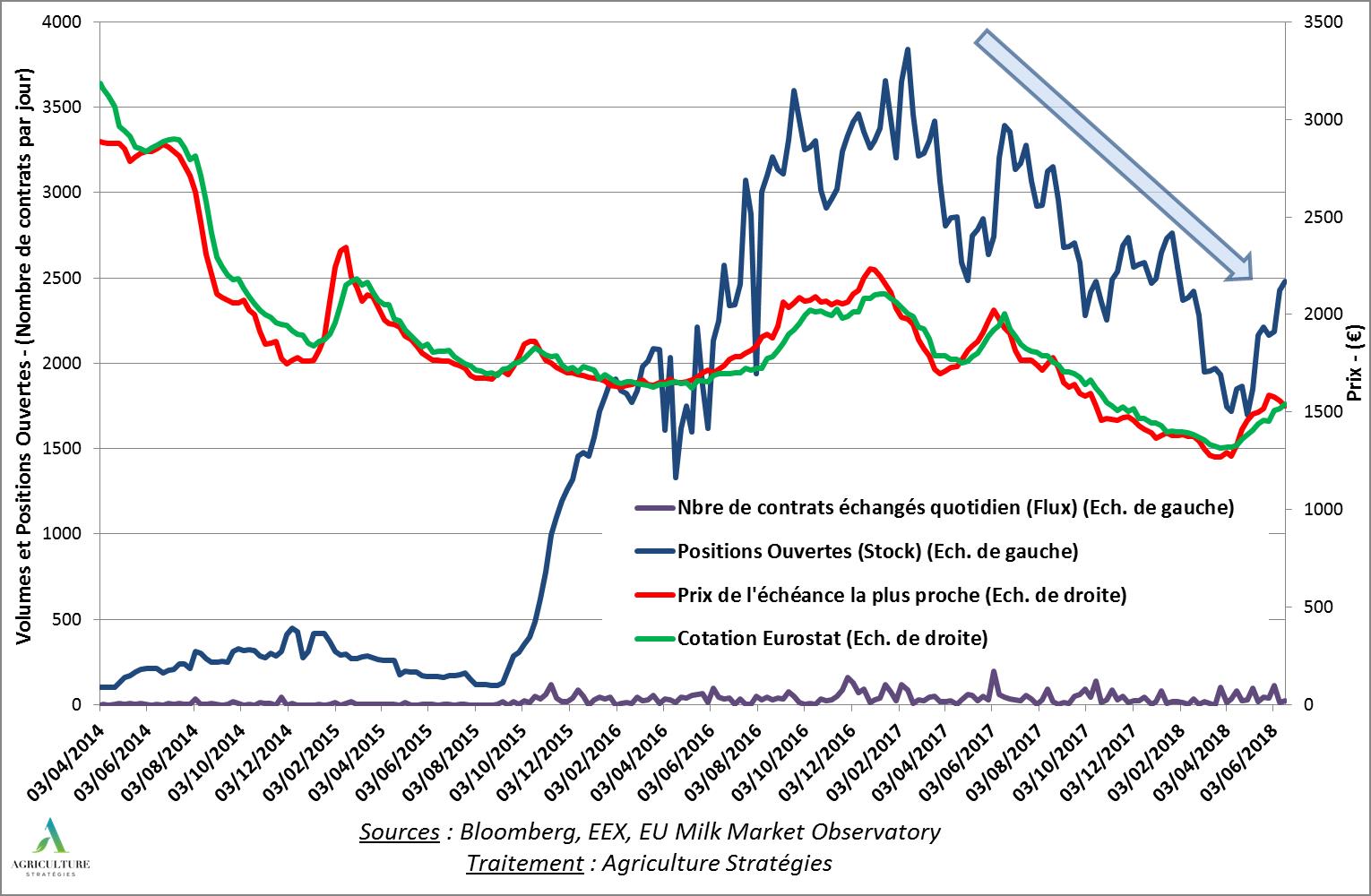

Figure 2 : Evolution des cotations EEX-Leipzig pour la poudre de lait écrémé (FASM/DE000A13RUM5)

Pour la poudre de lait (figure 2), la montée en puissance des positions ouvertes a été plus soudaine avant d’atteindre un plafond à environ 3840 contrats en mars 2017. Depuis, le stock de contrats s’est réduit jusqu’à ne plus représenter que 1700 contrats, moitié moins, en mars 2018, avant d’enregistrer un début de rebond sur les derniers mois. Le profil des prix est tout à fait différent de celui du beurre : ils sont restés à un niveau relativement stable et bas, autour du niveau du prix d’intervention européen, du fait notamment des stocks de poudre accumulés lors de la crise consécutive à la fin des quotas laitiers.

Pour le beurre comme pour la poudre, le nombre de contrats ouverts a connu une décrue importante depuis début 2018. Pour autant, même au plus haut, cela ne représentait qu’une fraction de la production européenne : pour des contrats de 5 tonnes, le beurre et la poudre de lait engagés dans la bourse de Leipzig ne représentaient au maximum que respectivement environ 100 000t et 33 000t d’équivalent lait, soit en cumulé l’équivalent de 0,08% de la production laitière annuelle européenne. La baisse du nombre de contrats ne peut donc pas trouver une explication dans l’évolution de la production. A l’inverse, sachant que la cotation de Leipzig se forme sur une fraction de la production européenne, on peut légitimement s’interroger sur sa représentativité et sa place dans la formation des prix.

Des contrats qui vont tous jusqu’à l’échéance

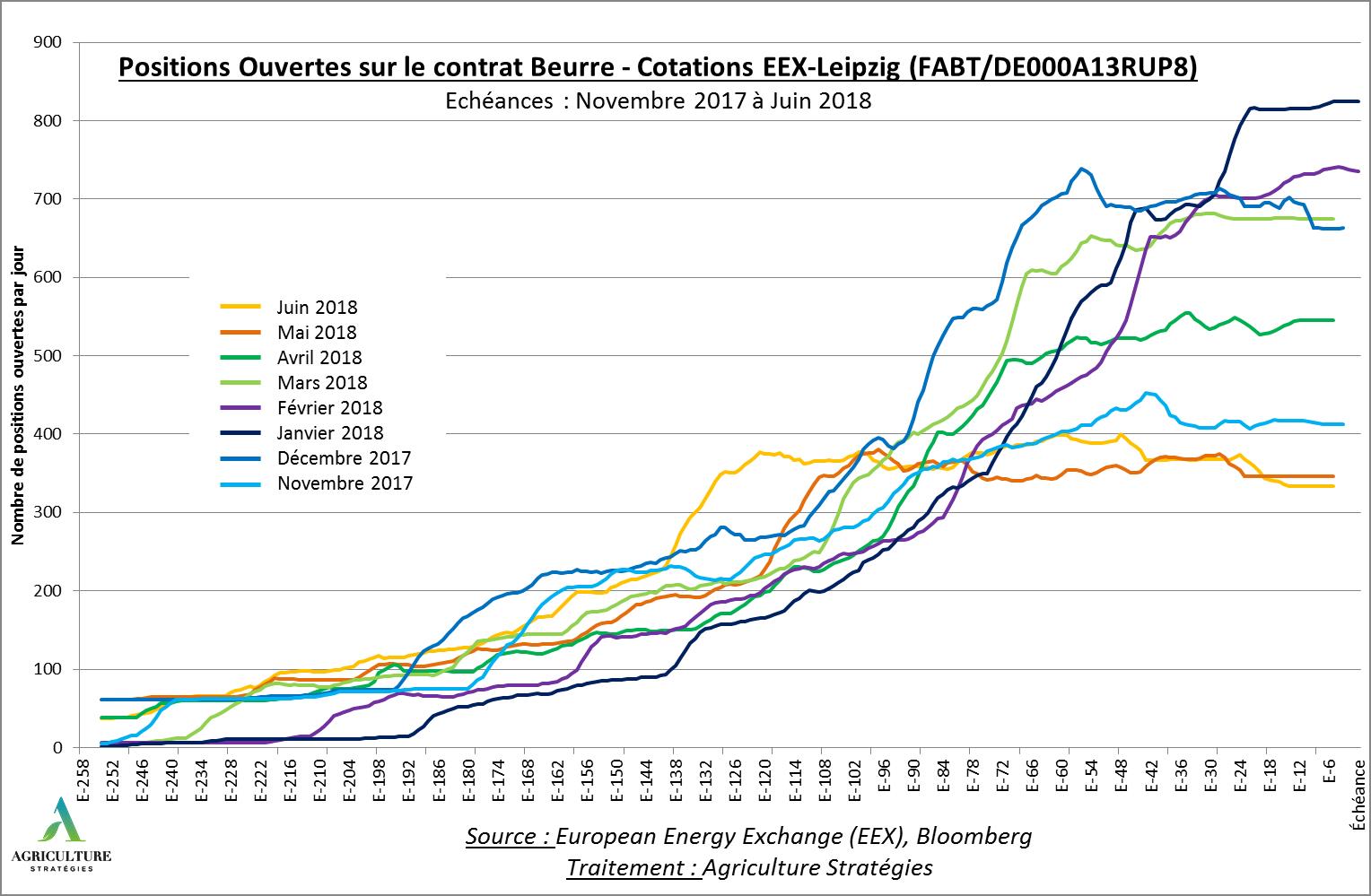

Figure 3 : Nombre de position ouvertes sur les contrats beurre EEX à différentes échéances

Afin de caractériser la baisse des positions ouvertes, il est utile de regarder l’évolution des positions ouvertes pour chacun des contrats déjà arrivés à échéance. La figure 3 représente le nombre de contrats pour les 8 dernières échéances, de novembre 2017 à juin 2018. Deux éléments sont ainsi mis en évidence : d’une part, plus le contrat est récent, plus il plafonne tôt à un niveau bas ; d’autre part, le nombre de contrats ne diminue pas à l’approche de l’échéance. La baisse du nombre de positions ouvertes observée depuis fin 2017 explique logiquement la première évolution. En revanche, l’absence de baisse du nombre de contrats avant l’arrivée à échéance caractérise une pratique des acteurs de marchés tout à fait anormal sur des marchés à terme de matières premières.

Figure 4 : Nombre de positions ouvertes et de contrats pour les contrats blé CME de l’échéance Décembre 2017

En effet, comme le représente la figure 4 dans le cas du contrat blé à Chicago (SRW-CME), le nombre de positions ouvertes doit normalement connaitre deux phases : une phase de croissance où les acteurs économiques prennent position pour se couvrir en se positionnant à l’achat ou à la vente, et une phase de décroissance où ils vont déboucler leur position afin d’enregistrer les gains ou les pertes liés aux variations de prix. Ainsi à l’échéance, le stock de contrat est quasiment nul ce qui signifie qu’un nombre très réduit d’acteurs choisit d’opérer la livraison physique du blé dans le cas ici présenté. De plus, comme l’illustre la figure 4, le nombre de contrats échangés chaque jour (le flux) est relativement importants par rapport au nombre de positions ouvertes (le stock). Pour le contrat blé, le rapport est de 1 à 5, ce qui caractérise un marché très liquide où les contrats sont débouclés très régulièrement.

Revenons aux contrats de Leipzig. Outre la très faible liquidité (moins d’une trentaine de contrats par jour), une autre particularité permet de comprendre pourquoi, la plupart des contrats vont à l’échéance : ce sont des contrats dont la sortie à l’échéance est réalisée en numéraire et non en nature comme les contrats sur le blé de Chicago par exemple. De la sorte, ce lien à la réalité économique que permet le règlement en nature (physical settlement) n’existe plus et la sortie du contrat s’effectue en argent (cash settlement).

Cela a deux conséquences principales :

- d’un côté, le règlement du contrat en numéraire repose sur une cotation de référence qui doit être indiscutable pour que les acteurs conservent leur confiance dans la capacité du contrat à refléter la réalité économique du marché. Et, en l’occurrence, la cotation utilisée comme référence pour les produits laitiers ne repose pas sur un système de reporting centralisé mais sur la collecte d’information auprès de négociants par l’industrie laitière elle-même.

- de l’autre, le débouclage avant échéance offre à la formation des prix davantage d’informations, puisque chaque acteur opère deux décisions, celle de prendre position et celle de liquider sa position.

Au final, si les contrats en cash settlement sont théoriquement censés être plus attractifs pour les investisseurs institutionnels, force est de constater que ce n’est pas le cas. Et inversement on peut penser que l’absence de lien avec le marché physique par la livraison en nature peut être considéré comme une incertitude supplémentaire pour de nouveaux intervenants qui se retrouveraient face à une poignée d’acteurs maitrisant nettement mieux les fondamentaux des marchés des produits laitiers.

Quels enseignements ?

Alors que les marchés à terme sont des outils potentiellement utiles pour se couvrir contre une volatilité régulière autour des coûts de production, les contrats sur produits laitiers de la bourse de Leipzig semblent voués à disparaitre à court ou moyen terme si la confiance dans leur bon fonctionnement n’est pas rétablie.

En effet, la baisse des positions ouvertes (le stock de contrats) et le tassement du nombre de contrats échangés chaque jour (le flux) indique une perte de confiance. Lancer et faire perdurer un marché à terme ne se décrète pas et certaines conditions doivent être respectées pour son bon fonctionnement.

Les carences en termes de transparence des échanges de produits laitiers constituent le principal facteur. Comme nous l’avons indiqué précédemment vouloir lancer un marché à terme sans améliorer la transparence des marchés physiques sous-jacents, c’est mettre la charrue avant les bœufs3. Dans ces conditions, où la qualité de la cotation pose de nombreuses questions dont d’éventuels phénomènes d’interférence où les deux prix – le physique et le financier – s’autoalimentent à la hausse comme à la baisse, la possibilité d’opérer une livraison physique est de nature à rassurer les acteurs.

Le rapport de la Task Force sur le fonctionnement des marchés agricoles avait bien identifié ce sujet et plaidait dans ses recommandations pour une amélioration des cotations sur les produits laitiers en particulier4. Mais la Commission européenne, pourtant initiatrice de ce rapport, n’a pour l’heure pas imposé de changements aux pratiques des industries laitières pour améliorer la transparence.

Enfin, la dynamique observée en 2017 sur les contrats beurre et poudre aura vraisemblablement subi le manque d’information sur la bourse elle-même. Sur des marchés très spécifiques où les acteurs industriels disposent d’informations liées à leur activité, il est risqué de s’y engager pour des acteurs financiers pourtant promoteurs d’une meilleure liquidité. Et, en l’occurrence, si les directives financières récemment réformées avaient pour objectif d’accroitre les informations sur les acteurs agissant sur les marchés, les seuils à partir desquels sont publiés les rapports hebdomadaires d’activité par catégories d’acteurs (Commitment of Traders) sont trop hauts pour que des marchés en développement soient concernés. Pour que ces rapports soient rendus publics, il faut en effet qu’il y ait à la fois plus de 20 acteurs impliqués sur le contrat et que les positions ouvertes représentent plus de 4 fois le volume du marché sous-jacent.

Ainsi comme le serpent se mord la queue, la faible transparence sur les petits marchés en lancement ne permet pas d’améliorer la confiance des acteurs à s’y lancer … ce qui limite fortement leur développement ! La possibilité de procéder à des livraisons physiques à l’échéance et l’abaissement du seuil pour la diffusion des rapports sur les catégories d’acteurs (Commitment of Traders) constitueraient les autres pistes pour leur redonner un attrait et inciter à la participation de nouveaux acteurs. Si les marchés à terme sur la poudre et le beurre ne sont d’aucun recours en cas de marché durablement déprimé et de formation des prix du lait défaillante, leur développement permettrait néanmoins d’améliorer le fonctionnement d’ensemble de la filière.

Frédéric Courleux, Directeur des études d’Agriculture Stratégies

Christopher Gaudoin, Chargé de veille et d’analyse stratégique pour Agriculture Stratégies

1 Après un premier échec sur une série de contrats lancée en 2010, les contrats Euronext sur produits laitiers initiés en 2015 sont au point mort et devraient logiquement être bientôt arrêtés.

2 Cf. https://www.agriculture-strategies.eu/2018/01/les-marches-a-terme-et-les-assurances-revenus-ne-sont-pas-des-substituts-aux-regulations-publiques-3-3/ et https://www.agriculture-strategies.eu/2018/01/les-vraies-causes-du-desequilibre-des-marches-des-produits-laitiers/

3 https://www.agriculture-strategies.eu/2018/01/les-marches-a-terme-et-les-assurances-revenus-ne-sont-pas-des-substituts-aux-regulations-publiques-3-3/

4 https://ec.europa.eu/agriculture/sites/agriculture/files/agri-markets-task-force/improving-markets-outcomes_en.pdf, cf. page 18