L’abolition du régime des quotas sucriers européens en 2017 n’a pas eu les résultats escomptés. La perspective d’augmenter la production européenne pour développer des exportations s’est rapidement muée en baisse de prix du sucre et en tensions au sein de la gouvernance de la filière, notamment en France. Industrie lourde par excellence compte tenu du process de transformation, où la périssabilité et le caractère pondéreux de la matière première expliquent la forte dépendance entre les maillons de la production et de la première transformation, ce secteur ne dispose pas non plus d’importantes marges de manœuvre pour construire une stratégie de montée en gamme et de « décommoditisation ».

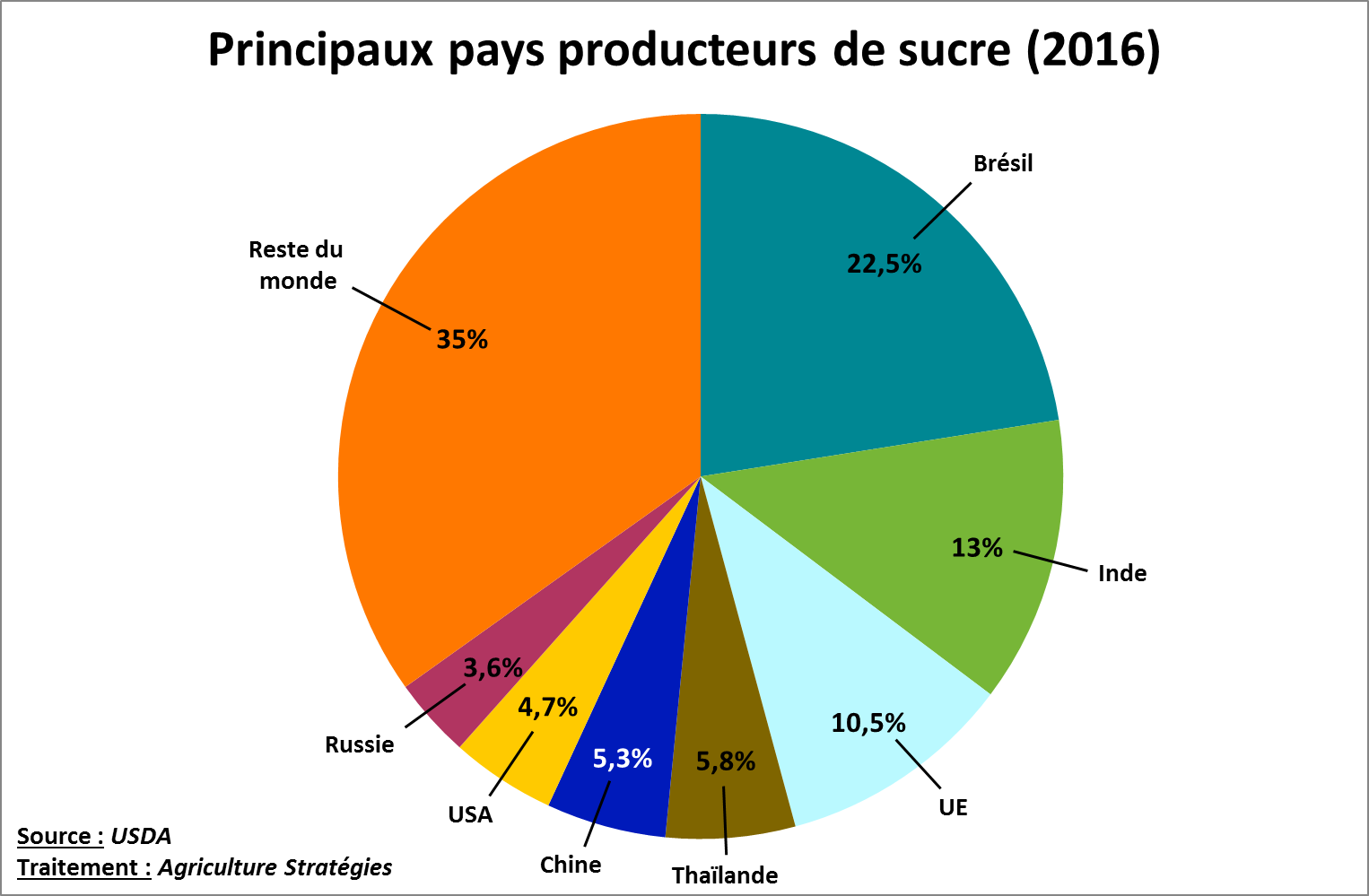

Dans ces conditions, l’exposition à la volatilité de marchés internationaux où s’échangent surtout les excédents des principaux producteurs peut mettre à mal l’ensemble de la filière faute d’une politique publique forte. Afin d’envisager un nouveau cadre de régulation à la production sucrière européenne, nous proposons une série d’articles afin d’étudier les différentes politiques sucrières chez les principaux producteurs de sucre. Nous nous intéresserons ainsi au Brésil, à l’Inde, à la Thaïlande, à la Chine, aux Etats-Unis et à la Russie, qui avec l’Union européenne concentrent près des deux tiers de la production mondiale (voir Figure ci-dessous). Ce panorama nous permettra de conclure cette série par la construction de différents scénarios d’évolution de la politique sucrière européenne.

Télécharger le PDF

Les Etats-Unis figurent actuellement au 6ème rang des pays producteurs de sucre avec environ 8,2 millions de tonnes soit 4,7% de la production mondiale en 20161. L’une des principales particularités des Etats-Unis est de produire quasiment autant de sucre à partir de betteraves (56%) que de canne (44%). Les betteraves à sucre sont présentes principalement dans le nord et l’ouest du pays (34% de la production betteraves dans le Minnesota), tandis que la canne à sucre s’est développée historiquement dans les Etats du sud (Floride, 54% de la canne et Louisiane, 38%) comme on peut l’observer sur la carte ci-dessous (Figure1).

Figure 1 : Répartition de la production des cultures sucrières aux Etats-Unis

A partir des années 1970 et jusqu’au début des années 2000, les sucreries sont devenues pour l’essentiel la propriété des producteurs, regroupés en coopératives2. Mise à part ce mouvement d’intégration verticale contrôlée par les agriculteurs, les deux filières sucrières américaines n’ont pas connues d’importants changements depuis la réforme du Farm Bill de 1981 qui établit les bases du cadre de régulation actuel3. Depuis, la stabilité institutionnelle est de mise, hormis quelques modifications apportées pour faire face aux conséquences de l’ALENA – l’accord commercial nord-américain – et aux importations depuis le Mexique devenues progressivement libres de droit après une période d’ajustement de 14 ans.

Ayant établi l’objectif de couvrir 85% de leur consommation intérieure de sucre, les deux filières américaines de sucre ne sont pas dans la situation des céréales et des oléo-protéagineux pour lesquels en tant qu’exportateurs ils sont directement dépendants de la volatilité des cours internationaux. Ceci explique notamment pourquoi les surfaces en betteraves et en canne ne sont pas concernés par les programmes d’aides contracycliques comme pour la plupart des autres cultures.

La politique sucrière américaine repose sur quatre piliers :

- Un prix minimum du sucre via le mécanisme de prêt remboursable en nature (non recourse loan)

- Des quotas de production alloués aux transformateurs pour contrôler l’offre

- Des quotas d’importation et des droits de douanes dissuasifs

- Deux systèmes de dégagement : l’un pour la transformation de sucre en éthanol, l’autre pour la ré-exportation de sucre raffiné sur le territoire américain.

Les prix minimums sont établis à 413 $/t pour le sucre de canne brut et 531$/t pour le sucre de betterave raffiné4, soit des niveaux de prix qu’atteignent rarement les cotations des échanges internationaux. Les quotas de production sont distribués chaque année aux transformateurs et ne peuvent être inférieurs à 85% de la consommation américaine. Si les sucreries dépassent leur quota, elles doivent vendre cet excédent à un autre transformateur, le stocker à leur charge ou éventuellement l’exporter.

Les Etats-Unis possèdent un système de protection à l’importation très réactif. Hors quota d’importation, les droits de douanes sont prohibitifs et s’élèvent à 338$/t pour le sucre brut et à 357 $/t pour le sucre raffiné. Les quotas d’importations disposent d’un droit faible (environ 15$/t) et peuvent être ajustés au cours de l’année en fonction des perspectives de production américaine et des importations depuis le Mexique. Le niveau des quotas d’importations ne peut néanmoins pas descendre sous les engagements américains auprès de l’OMC soit 1.539 millions de tonnes.

La production mexicaine est ainsi suivie avec la plus grande attention dans la mesure où les flux d’importations depuis ce pays constituent l’une des principales variables qui échappaient au contrôle du régulateur5. La montée en puissance de la production sucrière au Mexique a ainsi motivé le Congrès américain, en 2008, à permettre à l’USDA de revendre à perte les stocks de sucre aux transformateurs de biocarburants en cas d’engorgement du marché, en sus du stockage public qui reste activable.

Mais c’est surtout à partir de 2013 où l’esprit de l’ALENA et l’accès libre au marché américain ont commencé à être remis en question. Cette année-là les exportations mexicaines ont culminé à 1.8 millions de tonnes entrainant les prix à la baisse jusqu’à provoquer l’activation du programme d’écoulement sous forme d’éthanol6.

Des négociations entre les deux parties ont alors abouti à imposer un quota d’exportation pour le Mexique révisé chaque année pour assurer l’équilibre du marché américain. De plus, un système de prix minimums en sortie d’usines a été mis en place au Mexique suite à une enquête pour dumping, soit un prix minimal de 573$/t pour le sucre raffiné7. En 2017, des ajustements ont été apportés à cet accord, les prix minimums mexicains ont été légèrement réhaussé, la part de sucre raffiné dans le quota annuel mexicain est passé de 53% à 30%8 et enfin le Mexique dispose d’une priorité sur l’accès aux importations supplémentaires accordées en cours d’année.

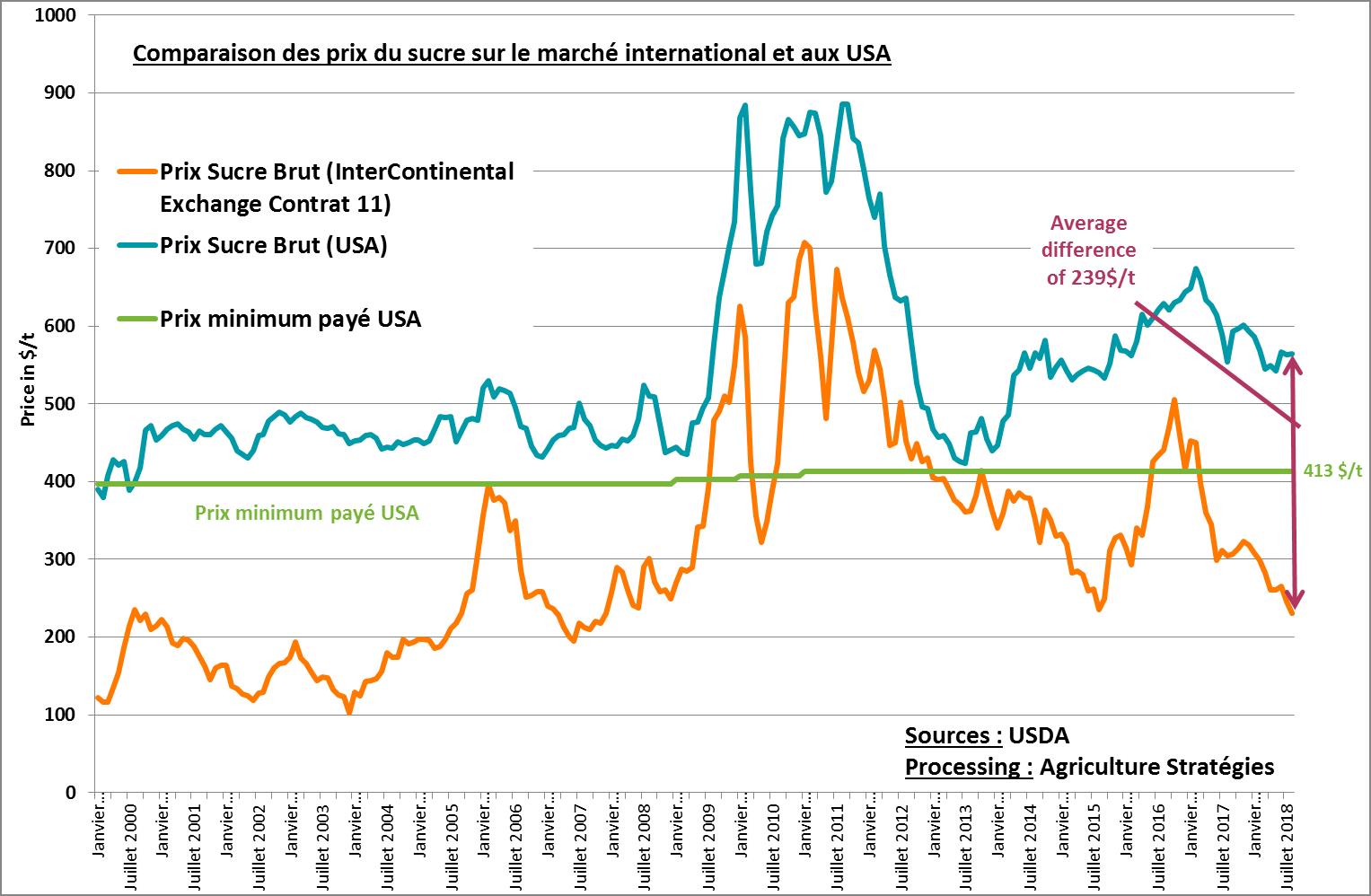

Figure 2 : Evolution des prix du sucre sur le marché international et aux USA

L’évolution des prix intérieurs et internationaux depuis 2000 (Figure 2) tend à montrer que ces différents outils sont utilisés de manière efficace pour assurer l’équilibre de l’approvisionnement et permettre aux prix intérieurs d’être au-dessus du prix minimum. A plus de 500$ la tonne de sucre brut, les filières américaines restent protégées contre la crise de surproduction qui touche actuellement les marchés internationaux. En moyenne depuis 2000, les prix intérieurs aux Etats-Unis ont été supérieurs de 66% aux cotations internationales, soit un différentiel de 239$/t. Le contrôle des importations mexicaines montre là aussi le pragmatisme américain en matière commerciale : figurant parmi les sujets sensibles de l’ALENA, un accord est intervenu dès la mi-2017, bien avant l’annonce d’un nouvel accord Etats-Unis – Mexique en aout 2018.

Christopher Gaudoin, Chargé de veille et d’analyse pour Agriculture Stratégies

2 https://americansugarbeet.org/who-we-are/sugarbeet-history/

3 https://opensiuc.lib.siu.edu/cgi/viewcontent.cgi?article=1944&context=gs_rp

4 https://www.ers.usda.gov/topics/crops/sugar-sweeteners/policy.aspx#price

5 Cf. les rapports mensuels de l’USDA https://www.ers.usda.gov/webdocs/publications/90150/sss-m-361.pdf?v=5178.8

6 https://www.ers.usda.gov/webdocs/publications/74632/60121_sssm-335-01.pdf?v=42593

7 https://enforcement.trade.gov/download/factsheets/factsheet-mexico-sugar-suspension-agreement-ad-cvd-121914.pdf

8 https://www.commerce.gov/news/press-releases/2017/06/us-and-mexico-strike-deal-sugar-protect-us-growers-and-refiners-ensure