L’abolition du régime des quotas sucriers européens en 2017 n’a pas eu les résultats escomptés. La perspective d’augmenter la production européenne pour développer des exportations s’est rapidement muée en baisse de prix du sucre et en tensions au sein de la gouvernance de la filière, notamment en France. Industrie lourde par excellence compte tenu du process de transformation, où la périssabilité et le caractère pondéreux de la matière première expliquent la forte dépendance entre les maillons de la production et de la première transformation, ce secteur ne dispose pas non plus d’importantes marges de manœuvre pour construire une stratégie de montée en gamme et de « décommoditisation ».

Dans ces conditions, l’exposition à la volatilité de marchés internationaux où s’échangent surtout les excédents des principaux producteurs peut mettre à mal l’ensemble de la filière faute d’une politique publique forte. Afin d’envisager un nouveau cadre de régulation à la production sucrière européenne, nous proposons une série d’articles afin d’étudier les différentes politiques sucrières chez les principaux producteurs de sucre. Nous nous intéresserons ainsi au Brésil, à l’Inde, à la Thaïlande, à la Chine, aux Etats-Unis et à la Russie, qui avec l’Union européenne concentrent près des deux tiers de la production mondiale (voir Figure ci-dessous). Ce panorama nous permettra de conclure cette série par la construction de différents scénarios d’évolution de la politique sucrière européenne.

Télécharger le PDF

La Russie est actuellement le 7ème producteur mondial de sucre avec environ 6.2 millions de tonnes soit 3.6% de la production mondiale en 2016. Cette production est issue de la culture de betteraves à sucre, dont les productions sont localisées dans l’Ouest du pays (Figure 1). La production est particulièrement importante dans l’extrême sud-ouest du pays et la région de Krasnodar (20.6% de la production)1. La filière est très intégrée : les « agro-holdings », héritage des anciennes exploitations collectives soviétiques, concentrent 89% des surfaces en betteraves sucrières en Russie2 et contrôlent plus ou moins directement les unités de transformation.

Figure 1 : Répartition de la production de sucre en Russie

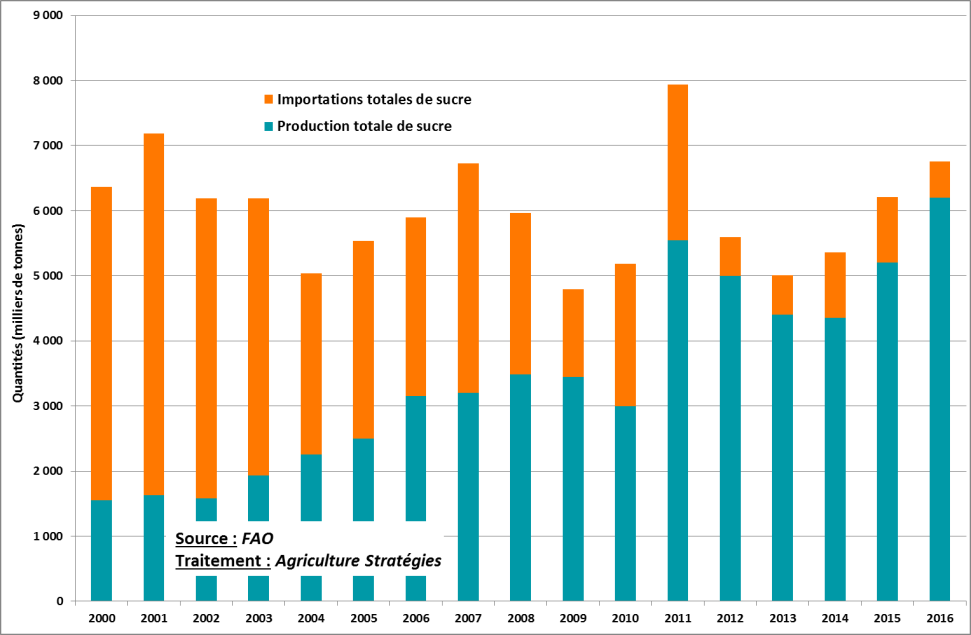

Le secteur du sucre en Russie vit actuellement une renaissance après un déclin important. Les statistiques de la FAO font état d’une production conséquente sous l’ère communiste : l’URSS aurait produit jusqu’à 69 millions de tonnes de sucre dans les années 1960 (près d’un tiers de la production mondiale !). En 1993, la production russe n’était plus que de 25 millions de tonnes (9,0% de la production mondiale) avant de toucher le fond au début des années 2000 avec seulement 1.5 millions de tonnes de sucre (1.2% de la production mondiale).

Comme le montre la figure 2, le secteur semble renaitre de ses cendres sous l’impulsion d’une stratégie politique forte concernant l’ensemble des productions agricoles (pour une analyse détaillée voir l’article de Quentin Mathieu et de Thierry Pouch dans la revue Economie Rurale3). En effet, à partir du milieu des années 2000, l’agriculture a été érigée en priorité nationale, et suite à la crise alimentaire de 2008, cette priorité s’est traduite en action politique avec la « doctrine sur la sécurité alimentaire » adoptée par décret en 2010 qui fixe des objectifs d’autosuffisance pour tous les produits agricoles4. Ainsi, pour le secteur sucrier, un objectif de 80% d’autosuffisance a été visé pour 2020, et a déjà été atteint : en 2016 moins de 10% du sucre russe était importé.

Pour le secteur sucrier un programme de 840 millions de dollars nommé « Développement du complexe sucrier de la Fédération de Russie pour 2013-2015 » a été adopté en 2013 pour soutenir les transformateurs en leur apportant de l’aide sous forme de prêts à taux d’intérêt bonifiés5.

Figure 2 : Evolution de la production et des importations de sucre en Russie

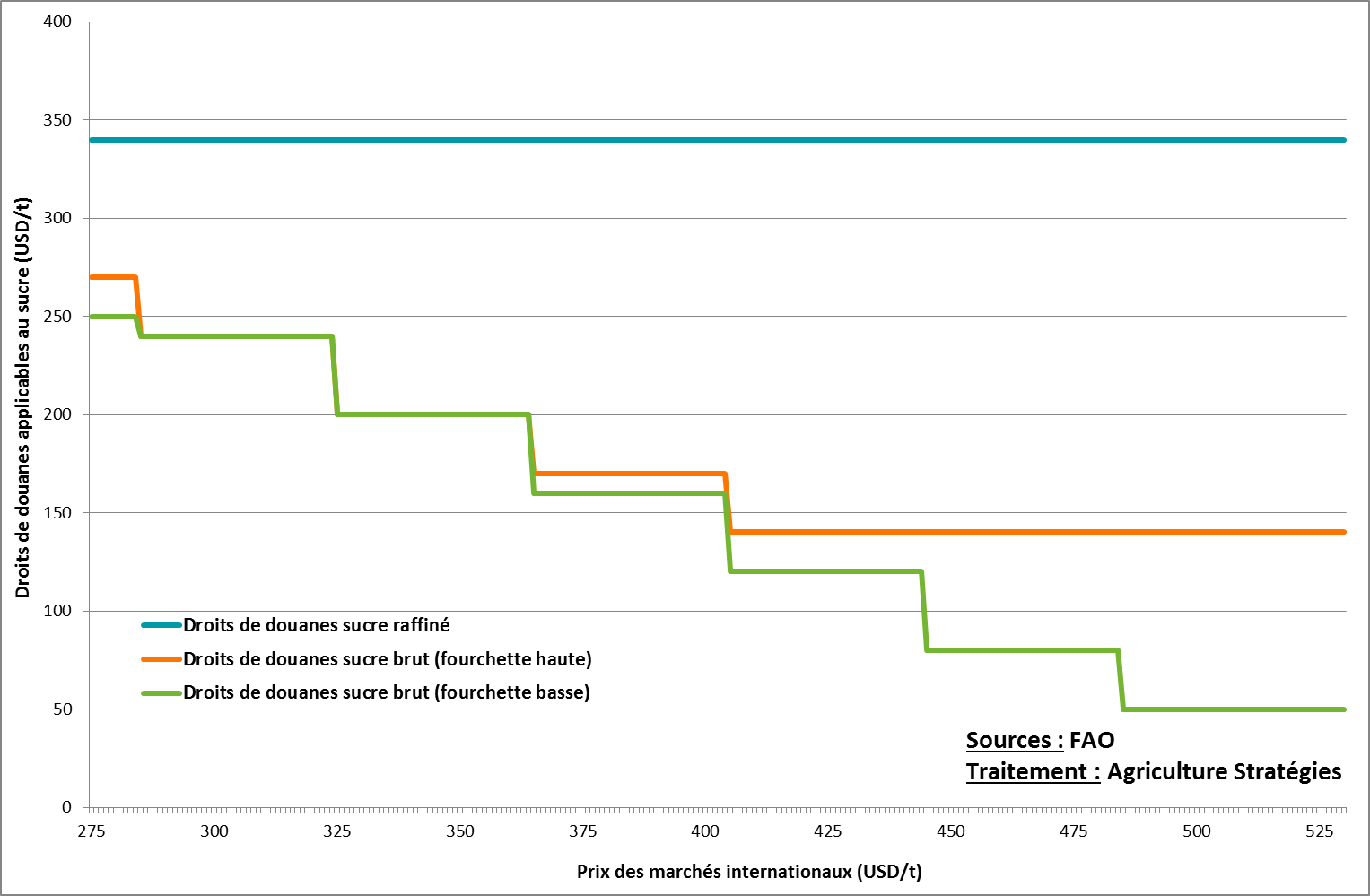

Au-delà des aides à l’investissement, c’est surtout la protection aux frontières qui a permis à la Russie d’opérer une véritable stratégie de substitution aux importations. Pour le sucre, les tarifs douaniers sont pilotés de manière à stabiliser les prix domestiques à un niveau suffisamment rémunérateur pour inciter au développement de la production. Ainsi, le sucre raffiné est taxé à un niveau quasiment prohibitif de 340$/t. Les importations prennent donc la forme de sucre brut qui est raffiné sur le territoire russe. Elles sont taxées à un taux qui varient avec le prix des échanges internationaux : quand les prix internationaux sont élevés, les taxes sont réduites, et vice-versa (Figure 3).

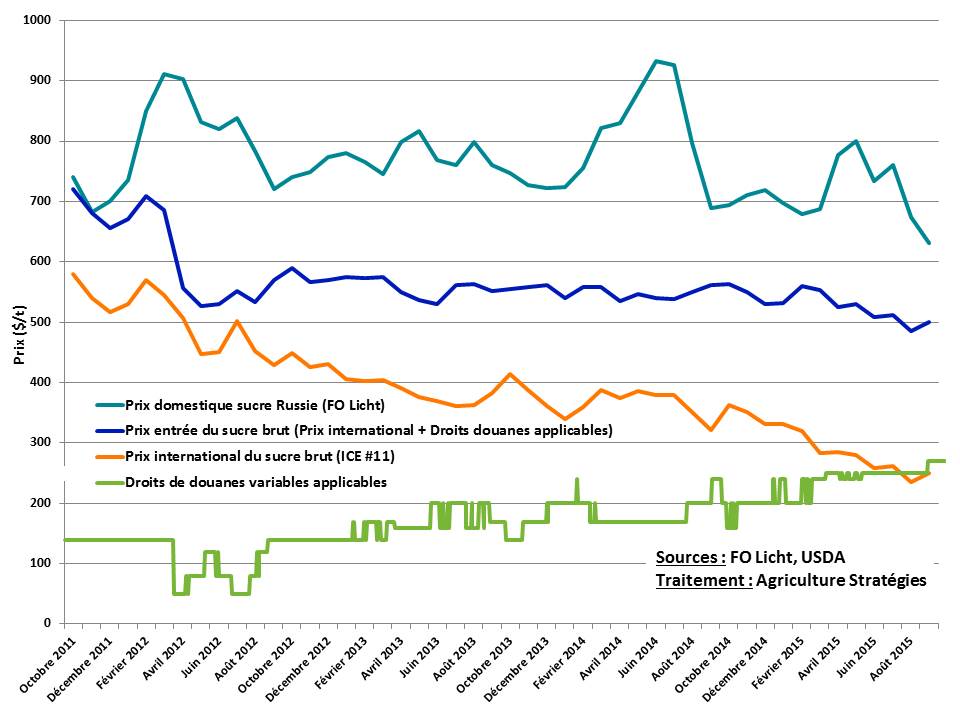

Figure 3 : Tarifs douaniers variables pour le sucre à l’entrée du territoire russe

Durant les périodes de commercialisation (à partir du 1er août et jusqu’à ce que les stocks soient considérés comme faibles), les tarifs douaniers se trouvent dans une fourchette comprise entre 140 et 270 dollars par tonne (fourchette haute). En revanche, quand les importations sont jugées nécessaires, une fourchette basse se situant entre 50 et 250 dollars par tonne est appliquée. Les producteurs indépendants profitent directement de la régulation du prix intérieur car les sucreries sont tenues de leur acheter la betterave à un prix équivalent à 8% du prix du sucre transformé final6.

La figure 4 ci-dessous donne un aperçu de la mécanique des droits de douanes variables sur la période 2011-2015 lors de laquelle le prix international a connu une baisse (courbe orange). Sous l’hypothèse que la fourchette basse des taux est appliquée à partir d’avril, on établit la courbe de prix du sucre brut réhaussé des droits de douanes (il faudrait également tenir compte des coûts de transport). Sachant que le coût pour raffiner le sucre se situe entre 80 et 100 $/tonne, on explique ainsi que le prix intérieur du sucre raffiné sur le marché russe est nettement supérieur au prix international.

Figure 4 : Prix du sucre en Russie, à l’entrée du territoire et sur le marché international

En définitive, il apparait que la politique sucrière russe a permis de relancer une production tombée au plus bas au début des années 2000. Fondée sur une stratégie de substitution aux importations, des changements sont à venir dans la mesure où le marché russe arrive à saturation. Compte tenu du potentiel russe, il n’est pas exclu que la Russie redevienne également exportatrice dans les prochaines années.

Christopher Gaudoin, Chargé de veille et d’analyse stratégique pour Agriculture Stratégies

1 https://gain.fas.usda.gov/Recent%20GAIN%20Publications/Sugar%20Annual_Moscow_Russian%20Federation_4-19-2018.pdf

2 Source Rosstat : http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/en/figures/agriculture/

3 Mathieu Q., Pouch T., (2018), « Russie : un retour réussi sur la scène agricole mondiale Des années 1990 à l’embargo », in Economie Rurale, 365, p.103-118

4 https://www.agriculture-strategies.eu/2018/01/la-resorption-du-deficit-commercial-agro-alimentaire-russe-consequence-de-lembargo-sur-les-produits-agricoles-europeens/

5 https://gain.fas.usda.gov/Recent%20GAIN%20Publications/Sugar%20Annual_Moscow_Russian%20Federation_4-14-2017.pdf