Télécharger le PDF

Près de quatre ans après l’invasion russe de l’Ukraine du 24 février 2022, les matières premières agricoles se sont imposées plus que jamais comme instruments de puissance explicites. En redessinant les routes d’exportation, en bouleversant les chaînes logistiques et en plaçant en situation de vulnérabilité certains des plus grands importateurs d’alimentation du monde, le conflit a révélé et accéléré une transformation structurelle du commerce agricole mondial.

Dès juin 2023, Agriculture Stratégies analysait les premières « reconfigurations en cascade » engendrées par la guerre sur la sécurité alimentaire mondiale[1]. Un peu plus de deux ans plus tard, le conflit s’est enlisé et les enjeux alimentaires restent au cœur des préoccupations : le Kremlin a poursuivi sa stratégie d’arsenalisation des matières premières agricoles, notamment en ciblant méthodiquement les infrastructures d’exportation ukrainiennes. Dans ce cadre l’Afrique, fortement dépendante des importations de grains russes et ukrainiens et en proie à une hausse de l’insécurité alimentaire, est devenue un champ de compétition diplomatique et alimentaire. Cet article propose de revenir sur quatre années d’évolution du « front alimentaire » du conflit ukrainien, et d’en explorer les conséquences pour certains des plus grands importateurs du monde.

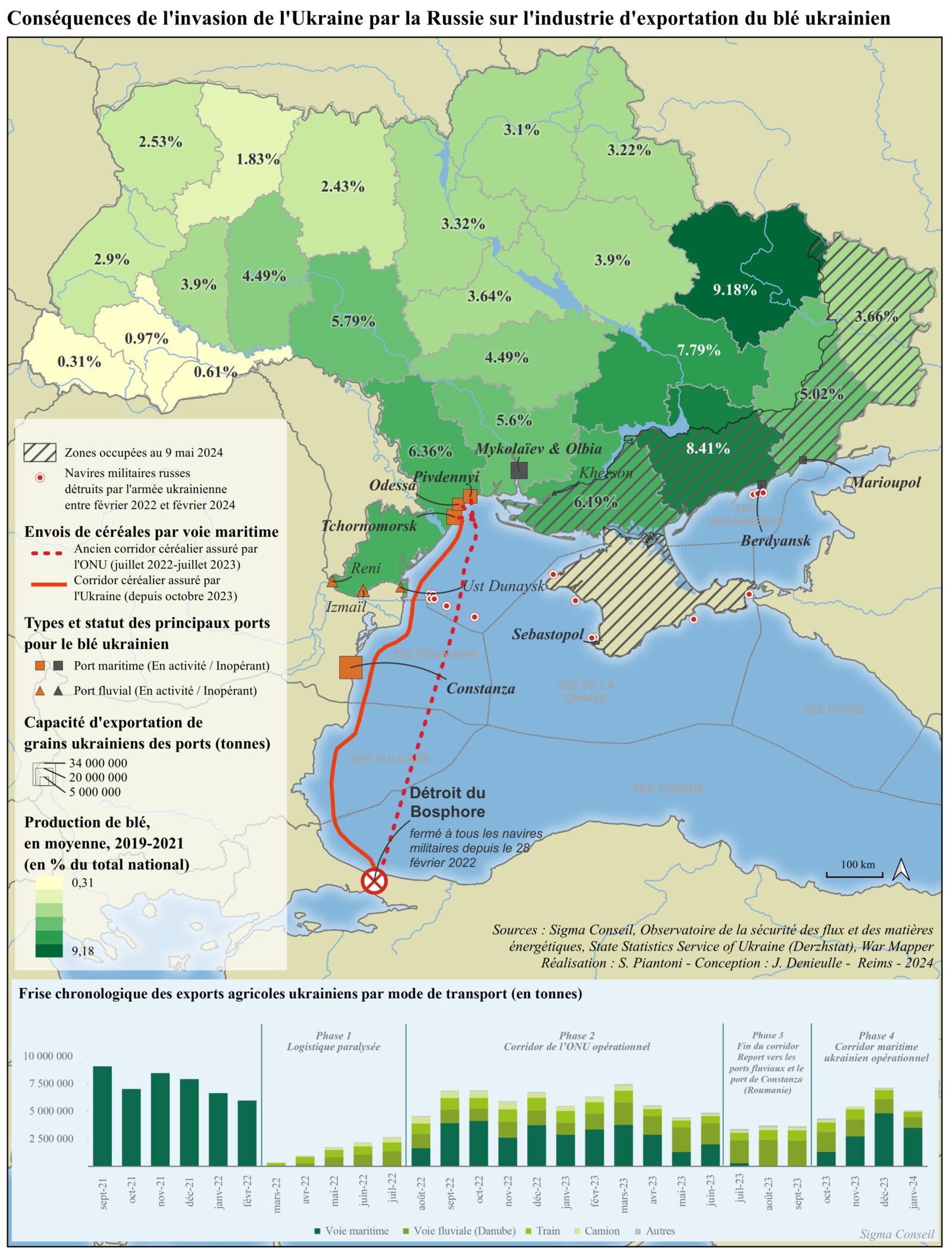

Carte 1 : Conséquences de l’invasion de l’Ukraine par la Russie sur l’industrie d’exportation du blé ukrainien. Réalisation : S. Piantoni – Conception : J. Denieulle, 2024

L’alimentation comme champ de bataille : chaos, adaptation et contournements

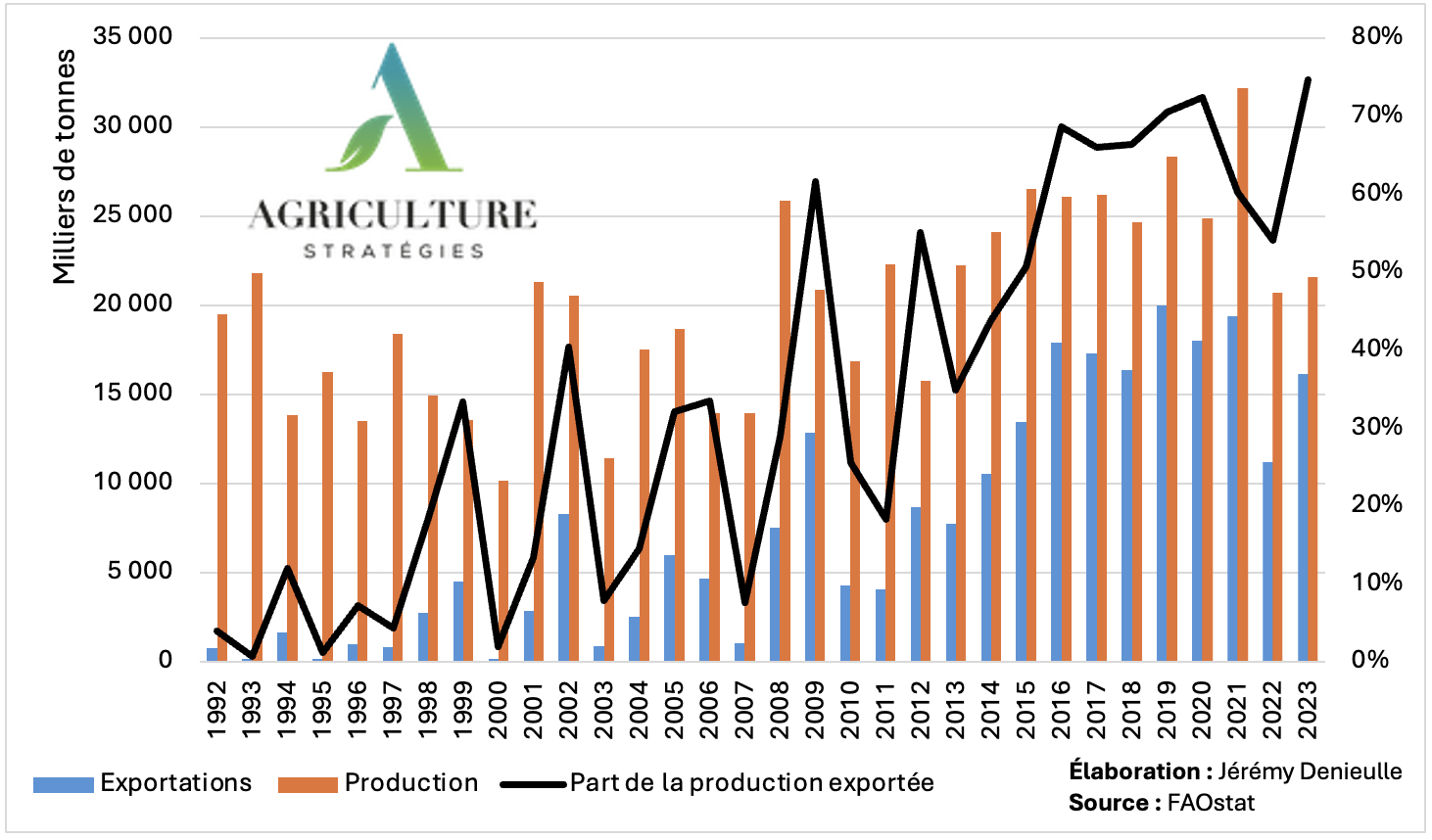

Lors de l’invasion à grande échelle de l’Ukraine par la Russie en février 2022[2], au-delà du champ militaire, un front alimentaire s’est également immédiatement révélé. Nous nous concentrerons ici sur l’exemple du blé, matière première au cœur des (des)équilibres de pouvoir dans le monde[3]. À la veille de l’invasion en 2021, Russie comme Ukraine occupent en effet une place centrale dans les équilibres géoéconomiques internationaux, en assurant à deux près d’un quart des exportations mondiales de blé en quantités (soit, respectivement, 13,6 % et 9,6 %). Pour l’Ukraine, au lendemain de son indépendance de l’URSS (1991), le secteur agricole est devenu l’un des moteurs de la relance économique du pays tout autant que de son insertion dans la mondialisation. Largement tournée vers l’exportation, l’agriculture ukrainienne assure avant l’invasion 15 % du PIB du pays et 20 % des emplois. À ce titre, le pays occupe par ailleurs une place centrale dans le commerce international de nombreux produits agricoles (Tableau 1). Pour le blé, en particulier, en 2020, c’est plus de 70 % de la production ukrainienne qui est exportée (notamment vers l’Égypte, le reste de l’Afrique du Nord ou l’Asie du Sud-Est) (Figure 1).

Tableau 1 : Place de l’Ukraine dans les exportations mondiales de produits agricoles (2018-2019, en valeur). Source : Chambre de commerce et d’industrie franco-ukrainienne[4]

| Produits | Rang |

| Huile de tournesol, tourteaux de tournesol | 1 |

| Colza | 2 |

| Noix | 3 |

| Maïs, orge, seigle, sorgho, miel | 4 |

| Blé | 5 |

| Tourteaux de colza, beurre | 6 |

| Huile de colza, viande de volaille, graines de soja | 7 |

| Avoine, lait, huile et tourteaux de soja | 8 |

| Poudre de lait écrémé | 9 |

| Fromages | 10 |

Figure 1 : Évolution de la production et des exportations de blé de l’Ukraine (1992-2023)

Afin de faciliter une lecture chronologique des événements depuis février 2022, procédons à un découpage en quatre phases successives :

- Une première phase, dès les débuts du conflit, voit la logistique portuaire ukrainienne être rendue totalement inopérante (février 2022 à juillet 2022) ;

- Une seconde phase voit la mise en place de l’initiative céréalière de la mer Noire (Black Sea Grain Initiative) sous l’égide de l’ONU et avec la participation des deux belligérants (juillet 2022 à juillet 2023) ;

- Une troisième phase voit la fin de ce corridor céréalier et le blocage des ports ukrainiens pour la seconde fois (juillet 2023 à septembre 2023) ;

- Enfin, une quatrième phase voit la mise en place d’un nouveau corridor céréalier par l’Ukraine, sans la participation russe (depuis octobre 2023).

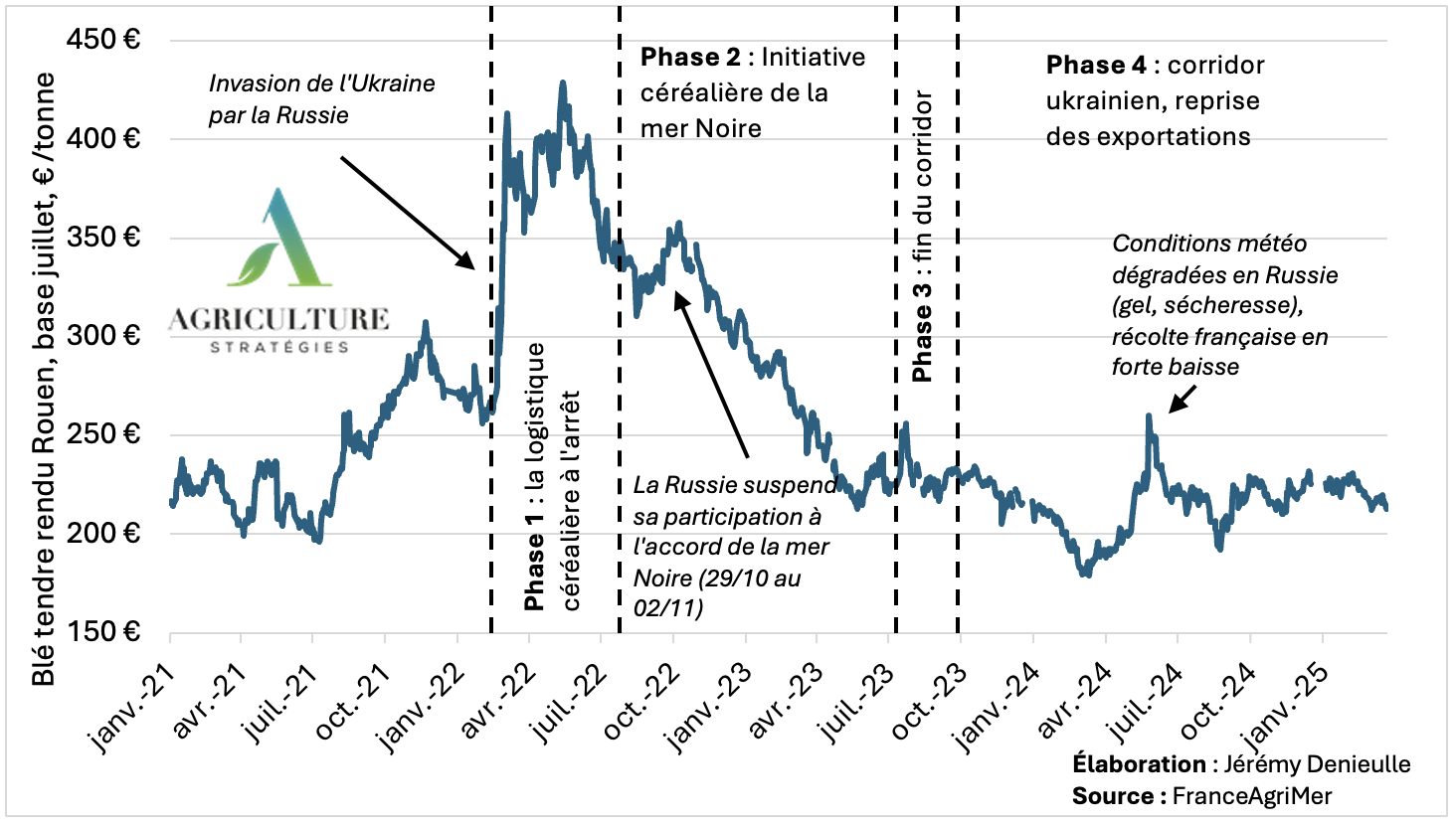

Le contrôle militaire de la mer Noire est la clé : avant l’invasion, l’entièreté des exportations agricoles ukrainiennes transite via cette route, principalement par le biais des ports de Mykolaïev et d’Olbia, de Tchornomorsk, de Pivdennyi ou encore d’Odessa (Carte 1). Compte tenu de l’importance de l’industrie agro-exportatrice pour l’économie ukrainienne, et in fine pour son effort de guerre, les premiers mois du conflit voient l’armée russe cibler méthodiquement les infrastructures agricoles, paralyser les ports de la mer Noire[5] et procéder à des vols de grains qui sont ensuite réexportés vers des pays alliés (comme la Syrie de Bachar al-Assad) via la Crimée occupée[6]. Des tentatives de solutions sont rapidement recherchées pour enrayer l’inflation des prix des matières premières (Figure 2), comme les corridors de solidarité européens qui permettent d’éviter un effondrement total des exportations ukrainiennes. Mais c’est la mise en place de l’initiative céréalière de la mer Noire, à partir de juillet 2022, qui permet réellement le redressement des exportations. C’est aussi le seul lieu d’échange direct entre les deux belligérants depuis l’invasion. En juillet 2023, après que le Kremlin ait plusieurs fois menacé de se retirer de l’accord dans l’objectif d’obtenir un allégement des sanctions occidentales, le corridor onusien prend finalement fin. Depuis octobre 2023 et à la faveur d’un changement de rapport de force militaire en mer Noire au profit de l’Ukraine, Kiev est parvenue à sécuriser son propre corridor d’exportation en longeant les côtes roumaine et bulgare (Carte 1).

Figure 2 : Évolution du prix du blé (rendu Rouen) durant la guerre en Ukraine (février 2021-mars 2025)

Ces quatre séquences dessinent un même fil conducteur : depuis février 2022, la logistique agricole est devenue un espace central de confrontation stratégique entre l’Ukraine et la Russie. Ces événements révèlent une guerre où le contrôle des routes d’exportation compte tout autant, sinon davantage, que celui des territoires. Au-delà des fluctuations, un enseignement majeur se dégage : aucun des deux belligérants ne peut se permettre un effondrement total des flux céréaliers. La Russie use de sa position dominante sur les marchés céréaliers mondiaux, et en particulier sur celui du blé, tantôt comme d’un instrument de pression (face aux pays occidentaux) ou de diplomatie (en direction de l’Afrique, fortement importatrice, par exemple). L’Ukraine, malgré des capacités productives affaiblies, a démontré de son côté sa capacité d’adaptation tout en initiant elle aussi une campagne diplomatique centrée sur ses exportations agricoles – Grains from Ukraine[7].

Après la crise du Covid-19, la guerre a de nouveau révélé à quel point la sécurité des approvisionnements, et in fine la sécurité alimentaire des régions les plus dépendantes du commerce international, dépend parfois moins des volumes disponibles que de la capacité à sécuriser les routes ou à maîtriser les coûts logistiques (notamment liés à l’assurance des bateaux et de leurs cargaisons). La volatilité extrême des prix observée après 2022 traduit ainsi la fragilité d’un système mondialisé où quelques corridors, ici la mer Noire, concentrent une part décisive de flux commerciaux pourtant nécessaires pour la stabilité sociopolitique de régions entières. Dans ce contexte, les pays importateurs les plus dépendants ont vu leurs marges de manœuvre se réduire drastiquement. La hausse des coûts d’importation, l’aspect imprévisible de la guerre et des remous diplomatiques, la concurrence exacerbée ou encore la fragmentation du multilatéralisme ont transformé ce choc en crise structurelle. Certains pays d’Afrique, dont la sécurité alimentaire repose parfois grandement sur les importations de blé de la mer Noire, se retrouvent depuis 2022 en première ligne de ces recompositions.

Vulnérabilités africaines : la sécurité alimentaire sous tension

Dans son édition 2025 de L’État de la sécurité alimentaire et de la nutrition dans le monde[8], la FAO note que si l’insécurité alimentaire mondiale a reculé entre 2023 et 2024, l’Afrique et l’Asie de l’Ouest sont les deux seules régions dans lesquelles le nombre de personnes ayant connu la faim a augmenté. Les raisons de cette hausse sont évidemment multiples et complexes[9]. La FAO cite toutefois l’inflation mondiale des prix des denrées alimentaires, portée depuis 2020 par la pandémie de Covid-19 puis par les conséquences de la guerre en Ukraine, comme l’une des grandes causes de la dégradation de la sécurité alimentaire.

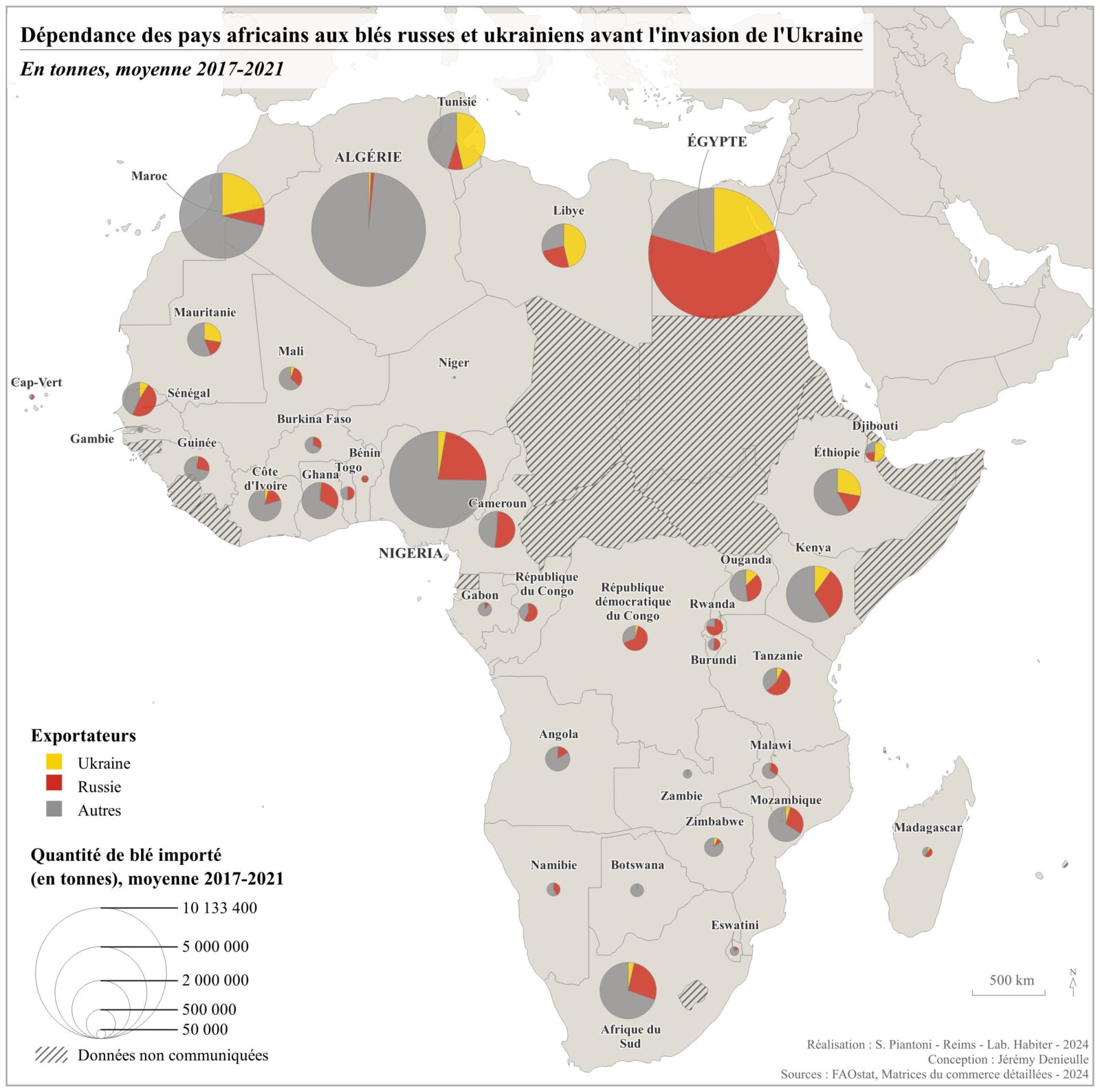

Pour mieux rendre compte des vulnérabilités africaines face aux conséquences de la guerre, il est utile de rester sur l’exemple du blé. Un premier niveau de lecture consiste alors à observer les niveaux de dépendance de chaque pays aux blés russe et ukrainien avant 2022. La Carte 2 met ainsi en évidence l’Afrique du Nord, fortement importatrice de blé. En Afrique subsaharienne, si les situations sont plus contrastées, le blé russe effectue depuis une dizaine d’années des percées dans toute la région. Notons bien, toutefois, l’importante diversité des situations sur le continent. Ainsi les produits issus du blé n’ont-ils pas la même centralité dans les régimes alimentaires des populations d’Afrique subsaharienne que pour celles d’Afrique du Nord. Dans cette dernière région, la plus importatrice de blé au monde, le pain est bien souvent au cœur des pactes sociaux entre les populations et les États. Ceux-ci sont par ailleurs souvent directement impliqués dans l’importation de blé et la structuration des filières céréalières.

Carte 2 : Dépendance des pays africains aux blés russes et ukrainiens avant l’invasion de l’Ukraine (en tonnes, moyenne 2017-2021). Réalisation : S. Piantoni – Conception : J. Denieulle, 2024

Cela ne signifie pas pour autant que les pays d’Afrique subsaharienne ne subissent pas l’onde de choc alimentaire de la guerre en Ukraine, et en particulier depuis la fin de l’initiative céréalière de la mer Noire[10]. Même lorsque le blé occupe une place plus marginale dans les régimes alimentaires, comme c’est le cas dans une majorité de pays au sud du Sahara, les répercussions du conflit se sont diffusées par d’autres canaux tout aussi déterminants.

Le premier est celui des prix mondiaux, dont la volatilité extrême observée depuis 2022 a touché l’ensemble du sous-continent, déjà largement fragilisé par les conséquences de la pandémie de Covid-19. La guerre a provoqué une envolée des coûts logistiques, un renchérissement des assurances maritimes et, surtout, une flambée des prix des engrais, un point crucial pour l’Afrique subsaharienne qui dépend massivement de leur importation[11]. La Russie et la Biélorussie représentant ensemble 37 % du commerce mondial de potasse et une part substantielle des exportations de phosphates et d’azote, les perturbations sur ces marchés se sont rapidement transmises aux économiques africaines.

Au Nigeria, par exemple, les prix domestiques de l’urée ont bondi de plus de 20 % en 2022 tandis que le diesel, indispensable au fonctionnement des transports et des exploitations agricoles, a vu son prix tripler entre 2022 et 2024. Cette hausse des coûts de production s’est répercutée sur les prix alimentaires : l’inflation alimentaire a dépassé 38 % en 2024 et le pain, bien que moins central dans les régimes alimentaires nigérians que ne le sont le riz ou le maïs, a vu son prix augmenter de près de 30 % rien qu’en 2022[12]. Le blé a de plus un poids économique notable au Nigeria : le couvre près de la totalité de sa consommation par des achats extérieurs, ce qui en fait l’un de ses trois principaux postes de dépense à l’import[13]. Ces achats, dont le volume a été multiplié par plus de trois depuis l’an 2000, entraînent des sorties de devises particulièrement lourdes pour une économie structurellement en manque de ressources en dollars.

Dans de nombreuses économies d’Afrique de l’Est, la hausse des prix mondiaux a également entraîné un renchérissement du panier alimentaire : entre janvier et mai 2022, son coût moyen a progressé de 22 %, et de plus de 50 % par rapport à l’année précédente. La dépendance de ces pays aux marchés mondiaux a ainsi joué un rôle d’amplificateur, transformant un choc exogène en une crise durable.

Il faut se garder, cependant, de ne lire ces vulnérabilités qu’à travers le prisme de l’économie ou du commerce. Comme le rappelle Pierre Blanc[14], l’exposition aux chocs alimentaires dépend autant des données d’importation que de la capacité des États à absorber les crises. Les pays disposant de marges budgétaires importantes, à l’image des États du Golfe, peuvent amortir les effets des hausses de prix par des subventions massives. En Afrique du Nord, en revanche, plusieurs économies cumulent forte dépendance au blé importé, fragilités institutionnelles, déséquilibres budgétaires structurels et vulnérabilité aiguë des ménages. Dans ces pays, un choc alimentaire peut rapidement se transformer en tension sociale majeure.

C’est dans ce contexte qu’il faut comprendre la situation égyptienne. Premier importateur mondial de blé, dépendant à près de 80 % des blés russe (60 %) et ukrainien (19 %) avant la guerre, engagé dans un pacte social centré sur le pain subventionné et en situation économique et budgétaire extrêmement tendue, le pays a vu sa marge de manœuvre se réduire drastiquement et dangereusement. Alors que les produits issus du blé représentent 35 % des calories ingérées par les Égyptiens et que près de 30 % des ménages sont en situation de pauvreté, l’État a pris la décision d’augmenter le prix du pain subventionné, appelé pain baladi, en juin 2024. De l’ordre de près de 300 %, cette augmentation est la première depuis 1989. Autre signe de la fébrilité du pouvoir : en décembre 2024, l’État a annoncé que le GASC[15] cédait sa mission d’importation publique de blé à une entité désormais dirigée par l’armée de l’air égyptienne, Mostakbal Misr (« l’avenir de l’Égypte »). À l’image du reste des secteurs les plus stratégiques de l’économie du pays, le régime du maréchal al-Sissi continue ainsi d’étendre la mainmise de l’armée, au prix d’une opacité croissante.

Ces vulnérabilités, qu’elles relèvent des dépendances commerciales, des chocs logistiques, des fragilités budgétaires et économiques ou des dynamiques politiques internes, dessinent un paysage continental profondément hétérogène mais traversé par une même ligne de fracture : la capacité, très inégale, des États à absorber un choc alimentaire exogène comme la guerre en Ukraine. Elles mettent surtout en lumière un phénomène plus large loin d’être circonscrit au continent africain : ces fragilités s’inscrivent dans un système alimentaire mondial dont les équilibres étaient déjà précaires avant 2022, et dont l’onde de choc de la guerre en Ukraine n’a fait que révéler l’ampleur.

Un système alimentaire mondial sous tension : vers un nouvel équilibre de puissance ?

La guerre en Ukraine n’a pas seulement perturbé les flux agricoles et logistiques : elle a brutalement révélé des tensions structurelles déjà à l’œuvre dans le système alimentaire mondial. Comme l’ont montré T. Pouch et M. Raffray dans un récent article[16], les crises de 2007-2008, de 2011, la pandémie de Covid-19 puis le conflit actuel ne doivent plus être interprétées comme des anomalies, mais comme des manifestations récurrentes des fragilités d’un système devenu profondément instable. L’érosion progressive des mécanismes multilatéraux et des règles qui avaient structuré l’ouverture commerciale depuis les années 1990 semblent ainsi composer un paysage où la conflictualité semble devenir une norme plus qu’une exception. Dans ce cadre, l’agriculture (re)devient l’un des espaces où s’expriment clairement les rapports de forces entre nations. Depuis les années 2000, les velléités de pouvoir agricole exprimées par de nouveaux acteurs tel que le Brésil ou la Russie le montrent bien.

Dans le contexte de la guerre en Ukraine, les dynamiques autour du blé permettent d’observer concrètement ces recompositions. Elles participent notamment à révéler comment le retour de la mer Noire sur les marchés internationaux du blé, d’abord une recomposition de nature géoéconomique, a pris une dimension géopolitique désormais bien plus explicite. Depuis les années 2000, l’essor de nouveaux pôles d’exportation agricole débouche aujourd’hui sur une redéfinition des hiérarchies mondiales. Cette montée en puissance s’est réalisée alors même que les puissances agricoles traditionnelles, les États-Unis et l’Union européenne, ont amorcé un déclin relatif. Cela est particulièrement visible en Afrique, où les exportations alimentaires russes gagnent du terrain de manière croissante depuis une dizaine d’années. Si ce continent constitue un cas particulièrement révélateur, il n’est pas une exception : d’autres régions, en Asie comme en Amérique latine, voient aussi leurs équilibres alimentaires fragilisés par l’enchaînement des tensions géopolitiques, climatiques et logistiques. La guerre en Ukraine met ainsi en évidence un basculement plus large : l’alimentation est (re)devenue un levier de puissance explicite, mobilisé pour influencer, stabiliser ou contraindre. Dans un système alimentaire mondial de plus en plus fragmenté, la maîtrise des flux, des corridors et des dépendances redevient un élément central des rapports de force internationaux.

Jérémy Denieulle, Directeur des études d’Agriculture Stratégies

Citer cet article :

Jérémy Denieulle, « Guerre en Ukraine, quatre ans après : anatomie d’une redéfinition du système alimentaire mondial », Agriculture Stratégies, 26 novembre 2025. https://www.agriculture-strategies.eu/2025/11/guerre-en-ukraine-quatre-ans-apres-anatomie-dune-redefinition-du-systeme-alimentaire-mondial

[1] Alessandra Kirsch, Lore-Elène Jan, « Le conflit ukrainien : des reconfigurations en cascade pour maintenir la sécurité alimentaire mondiale », Agriculture Stratégies, 06/06/2023. https://www.agriculture-strategies.eu/2023/06/le-conflit-ukrainien-des-reconfigurations-en-cascade-pour-maintenir-la-securite-alimentaire/

[2] Gardons en tête que le conflit en Ukraine a démarré le 20 février 2014, à la suite de la révolution ukrainienne de Maïdan et de l’annexion de la Crimée par la Russie. Nous nous concentrerons ici sur les événements postérieurs au 24 février 2022, date de l’invasion à grande échelle de l’Ukraine par la Russie, qui a marqué une nouvelle étape majeure dans ce conflit.

[3] Jérémy Denieulle, « Géopolitique du blé : une céréale dans la mondialisation », Géoconfluences, novembre 2023. https://geoconfluences.ens-lyon.fr/informations-scientifiques/dossiers-thematiques/geographie-critique-des-ressources/articles/geopolitique-du-ble

[4] Issu de Marine Raffray, « Guerre en Ukraine : les répercussions sur l’agriculture », Paysans & sociétés, 2022, vol. 392, n°2, p. 30.

[5] Voir par exemple le rapport « Harvesting Conflict. Unlawful Attacks against grain and related infrastructure in the Odesa Oblast », Global Rights Compliance, mai 2025. https://globalrightscompliance.org/wp-content/uploads/2025/05/Harvesting-Conflict_EN.pdf

[6] Sur le sujet des vols de grains ukrainiens par l’armée russe, voir l’enquête suivante : Nick Beake, Maria Korenyuk, « Tracking where Russia is taking Ukraine’s stolen grain », BBC, 27 juin 2022. https://www.bbc.com/news/61790625

[7] Lancé en novembre 2022, ce programme se donne pour objectif l’envoi de céréales aux pays les plus pauvres via des partenariats avec des États donateurs (Allemagne, France, Japon, etc.) qui financent le transport et la logistique. La dimension diplomatique du programme est évidente, la volonté ukrainienne étant notamment de contrer le récit de la Russie sur le continent africain.

[8] Voir https://doi.org/10.4060/cd6008fr

[9] Voir Matthieu Brun, « Afrique : le retour de la faim ? », Politique étrangère, 2023/1. https://doi.org/10.3917/pe.231.0139

[10] Voir Joseph Glauber, Soonho Kim, Elsa Olivetti, Rob Vos, « End of the Black Sean Grain Initiative: Implications for sub-Saharan Africa », International Food Policy Research Institute, 7 août 2023. https://www.ifpri.org/blog/end-black-sea-grain-initiative-implications-sub-saharan-africa/

[11] Pour l’exemple ouest africain, voir Thibaut Soyez, Matthieu Brun, « L’Afrique de l’Ouest face au défi de l’azote : dynamiques, dépendances et opportunités », Fondation FARM, 20 juin 2025. https://fondation-farm.org/lafrique-de-louest-face-au-defi-de-lazote-dynamiques-dependances-et-opportunites/

[12] Le pain n’en demeure pas moins un produit important dans l’alimentation des Nigérians, notamment en ville. Voir à ce sujet Matthieu Brun, Jérémy Denieulle, « L’agriculture : talon d’Achille ou atout d’avenir du Nigeria ? », Le Déméter 2023, pp. 219-234. https://shs.cairn.info/le-demeter-2023–0011662119-page-219?lang=fr

[13] Selon les données de l’Observatoire de la complexité économique, en 2023, le Nigeria a importé pour 2,97 milliards de dollars de blé. Ce total n’est dépassé que par l’importations de tanks et de véhicules de combat (9,17 milliards de dollars) et de pétrole raffiné (17,6 milliards de dollars).

[14] Pierre Blanc, « Guerre en Ukraine et spectre de famine », Esprit, 2022/5. https://doi.org/10.3917/espri.2205.0031

[15] General Authority for Supply Commodities, agence étatique notamment en charge des importations publiques de blé depuis 1968.

[16] Thierry Pouch, Marine Raffray, « Mondialisation, guerre et fin de cycle hégémonique agricole et alimentaire », Actuel Marx, 2025/1, n°77, pp. 190-208. https://shs.cairn.info/revue-actuel-marx-2025-1-page-190