Télécharger le PDF

À la mi-novembre est paru le premier rapport de l’Observatoire des exportations alimentaires françaises[1], porté par le Centre national pour la promotion des produits agricoles et alimentaires (CNPA). Le constat y est sans appel : le solde agroalimentaire français s’est fortement dégradé, passant d’un excédent annuel de plus de 8 milliards d’euros en 2015 à moins de 3,5 milliards en 2024, avant de chuter à 350 millions d’euros selon sur les huit premiers mois de 2025. Jamais depuis la fin des années 1970 un tel niveau n’avait été observé.

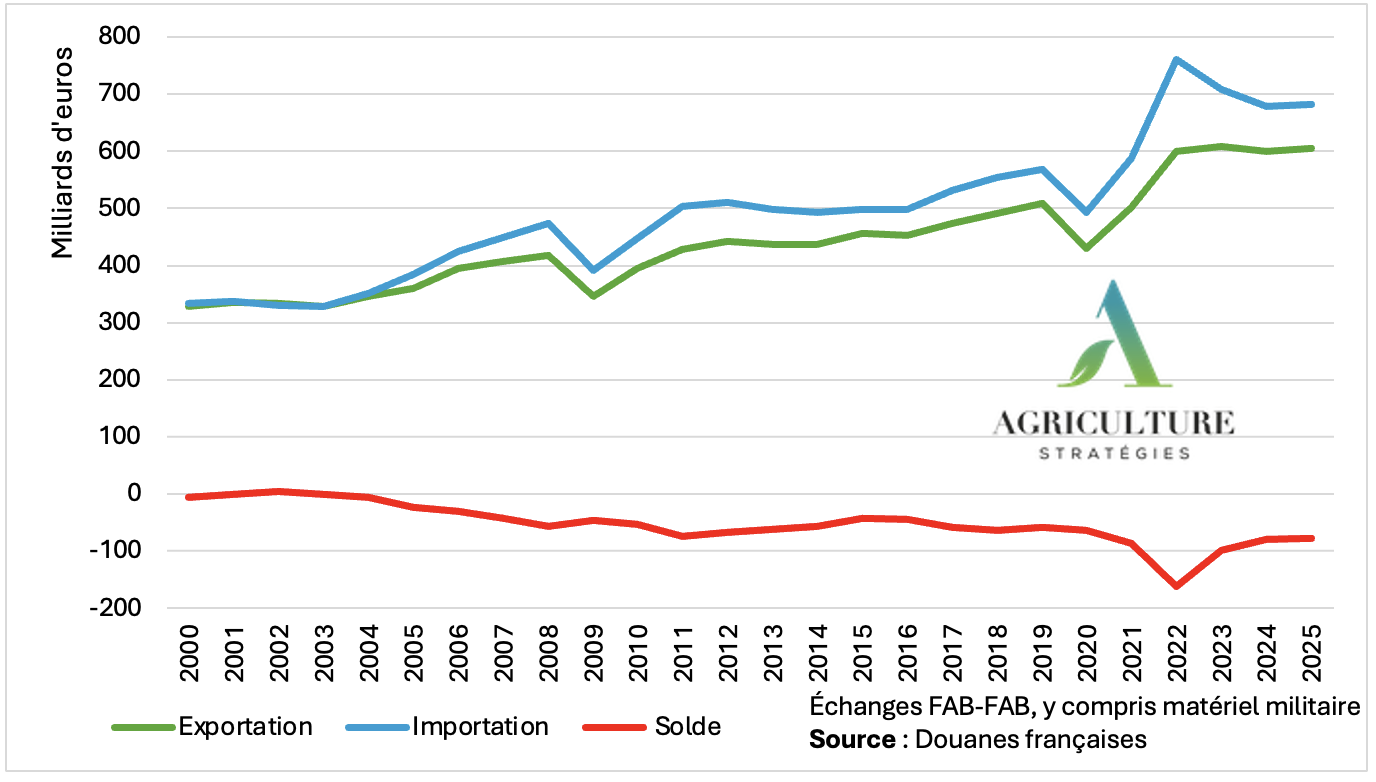

Dans le cadre d’une balance commerciale globale structurellement déficitaire depuis le début des années 2000 (Figure 1), l’excédent agroalimentaire fait historiquement figure d’exception en constituant l’un des rares points de stabilité depuis une cinquantaine d’années. En 2024, l’alimentation a ainsi représenté 14 % du chiffre d’affaires des exportations françaises tout en étant le troisième excédant sectoriel de la balance commerciale.

Figure 1 : Évolution de la balance commerciale française globale (2000-2025)

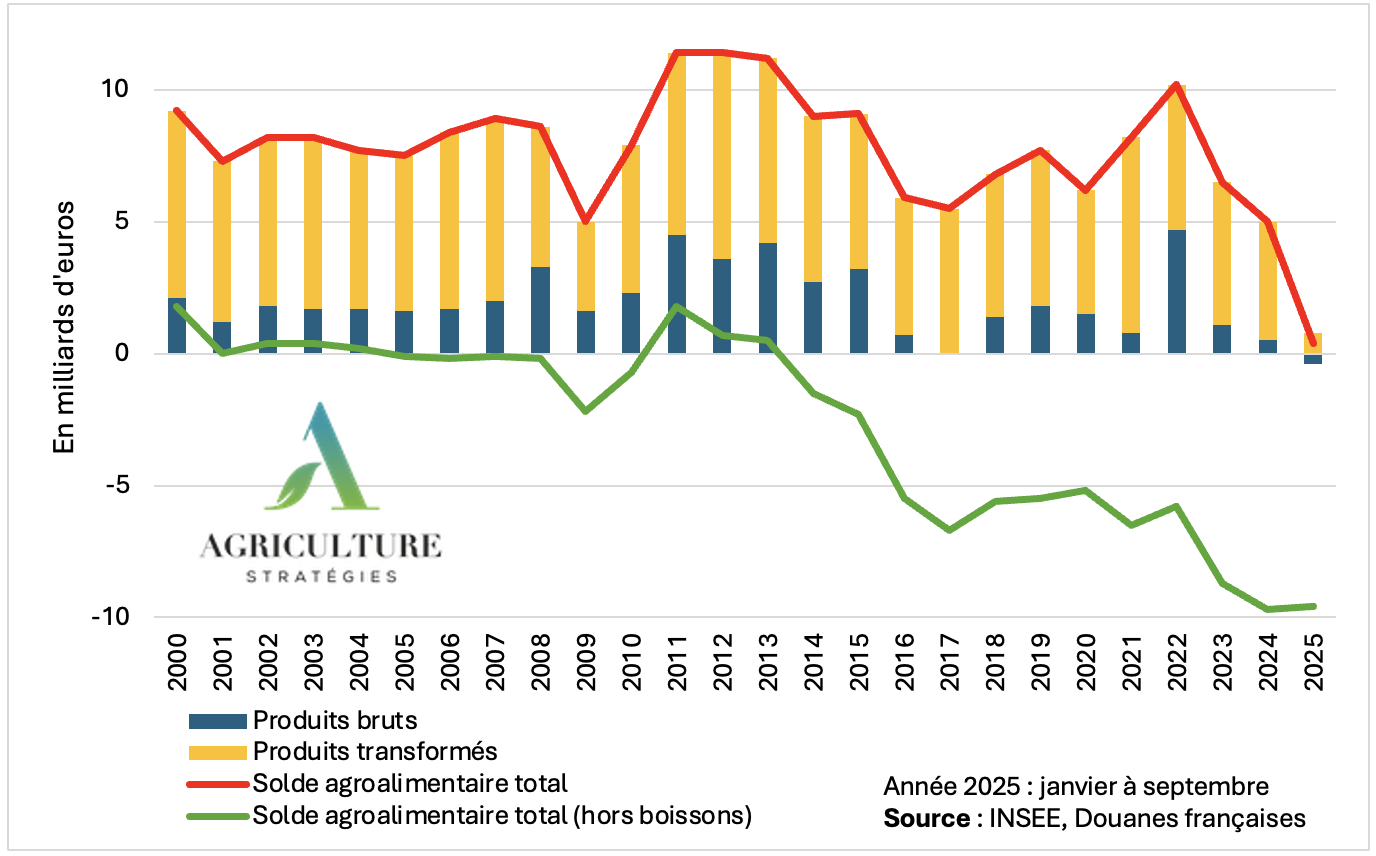

Entre janvier et août 2025, la balance commerciale alimentaire française s’est effondrée : seulement 0,35 milliard d’euros, contre 4,5 milliards sur la même période en 2024, soit une chute de 93 % (Figure 2). S’il ne faut pas occulter le contexte dans lequel s’inscrit cette évolution[2], un tel infléchissement ne peut être lu comme une simple conjoncture. Il s’inscrit dans un affaiblissement structurel, marqué par une érosion des volumes exportés (en agriculture comme en agroalimentaire), une importante perte de parts de marché au sein même de l’Union européenne et une dépendance croissante envers les importations de produits transformés.

Figure 2 : Solde des échanges agroalimentaires par type de produits entre 2000 et 2025 (janvier à septembre)

L’effondrement de 2025 : entre tendance lourde et chocs conjoncturels

Plusieurs éléments conjoncturels permettent d’expliquer l’impressionnant décrochage observé en 2025[3]. La campagne 2024 a ainsi été marquée par plusieurs incidents de production. Les céréales, qui constituent un pilier historique de l’excédent agroalimentaire, ont connu en 2024 l’une des plus faibles récoltes depuis 40 ans (38,7 millions de tonnes) tout en subissant un marché mondial marqué par des prix en baisse. La filière vin et spiritueux a également connu des difficultés. Pour le vin, la récolte 2024 (37 millions d’hectolitres) a été parmi les plus basses depuis cinq ans. S’ajoutent à cela des tensions géopolitiques, puisque le secteur des boissons est visé dans le cadre des guerres commerciales menées par les États-Unis et la Chine. Depuis 2019, le secteur a dû supporter le ralentissement économique mondial lié à la pandémie de Covid-19, puis une surtaxe de 25 % décrétée par D. Trump à la suite du conflit opposant Boeing à Airbus[4]. En août 2025, pour son second mandat et après des négociations difficiles avec l’UE, Trump a annoncé la mise en place d’une taxe de 15 % à l’égard des vins et des spiritueux[5]. Du côté de la Chine, autrefois vue comme un marché prometteur, les exportations d’alcools français ont chuté de 20 % en 2024 dans le contexte d’une enquête antidumping visant les spiritueux européens[6]. Notons qu’en 2024, les États-Unis absorbaient à eux seuls 20 % de la valeur des exportations de vin, tandis que le tandem États-Unis/Chine concentrait 44 % des recettes de nos spiritueux (principalement le cognac), plaçant le secteur des boissons alcoolisées sous la menace directe des tensions commerciales. Vu le poids des exportations de boissons au sein du solde agroalimentaire total (Figure 2), les difficultés et incertitudes qui pèsent sur les deux plus importants marchés à l’export pénalisent fortement la balance commerciale.

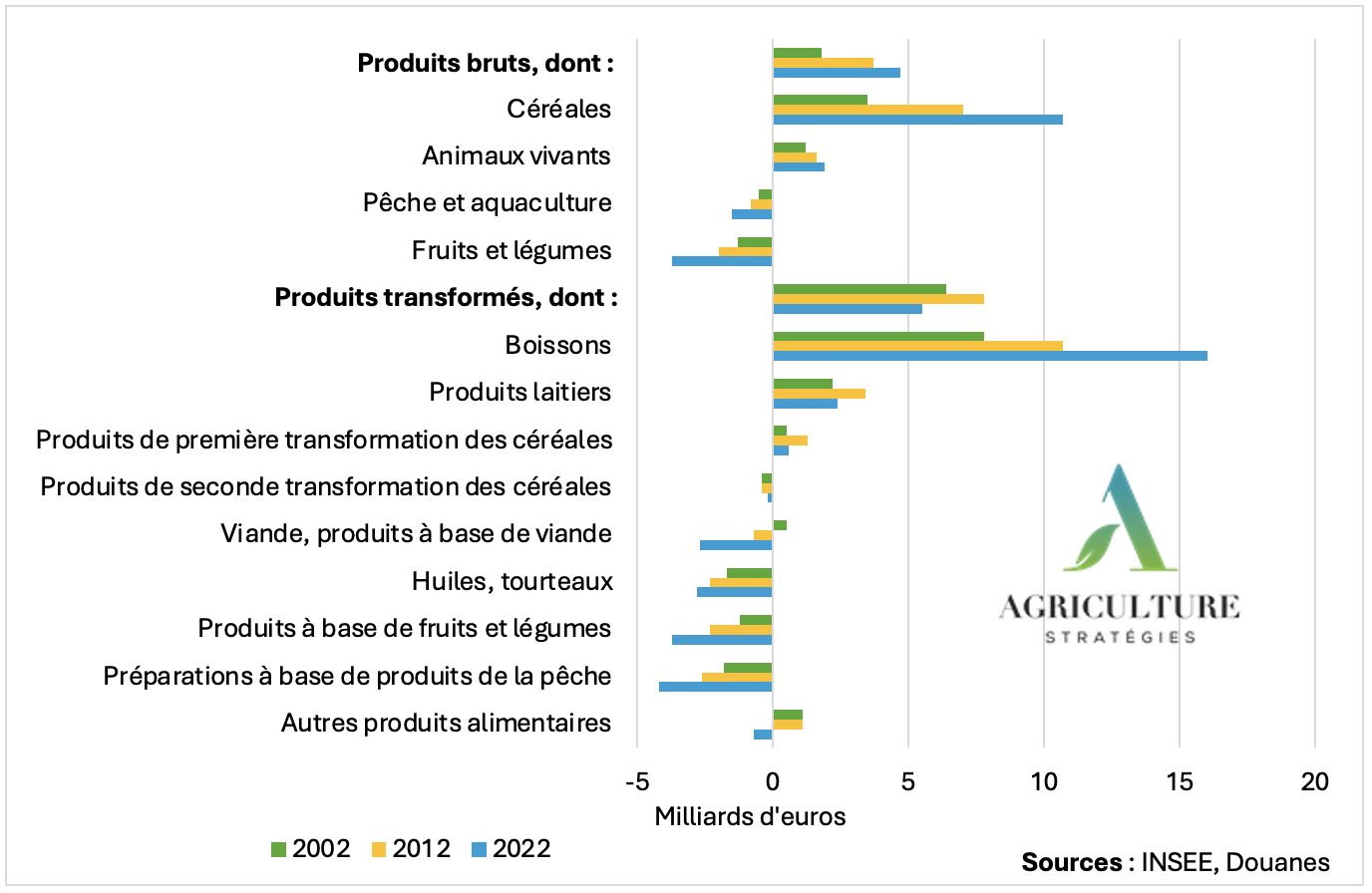

Figure 3 : Solde de différents produits agroalimentaires français (2002-2012-2022)

À côté de ces éléments, la tendance structurelle montre les limites inhérentes à notre modèle exportateur, centré sur l’exportation de produits bruts (céréales, animaux vivants) ou peu transformés (sucre, poudre de lait) et des produits de « terroirs » (fromages, vins et spiritueux). Ainsi, en écartant le secteur des vins et spiritueux, la France ne dégage plus d’excédent commercial sur son alimentation depuis plus d’une dizaine d’années (Figure 2). Si le solde des produits transformés reste positif (4,5 milliards d’euros en 2024), on observe de très fortes variations selon les produits. Ainsi la France est structurellement déficitaire sur les fruits et légumes (transformés ou non) ou sur les produits de la pêche (Figure 3). Le secteur viande, excédentaire jusqu’au milieu des années 2000, poursuit de son côté le creusement de son déficit sur fond de décapitalisation du cheptel bovin français et d’augmentation des importations de volailles.

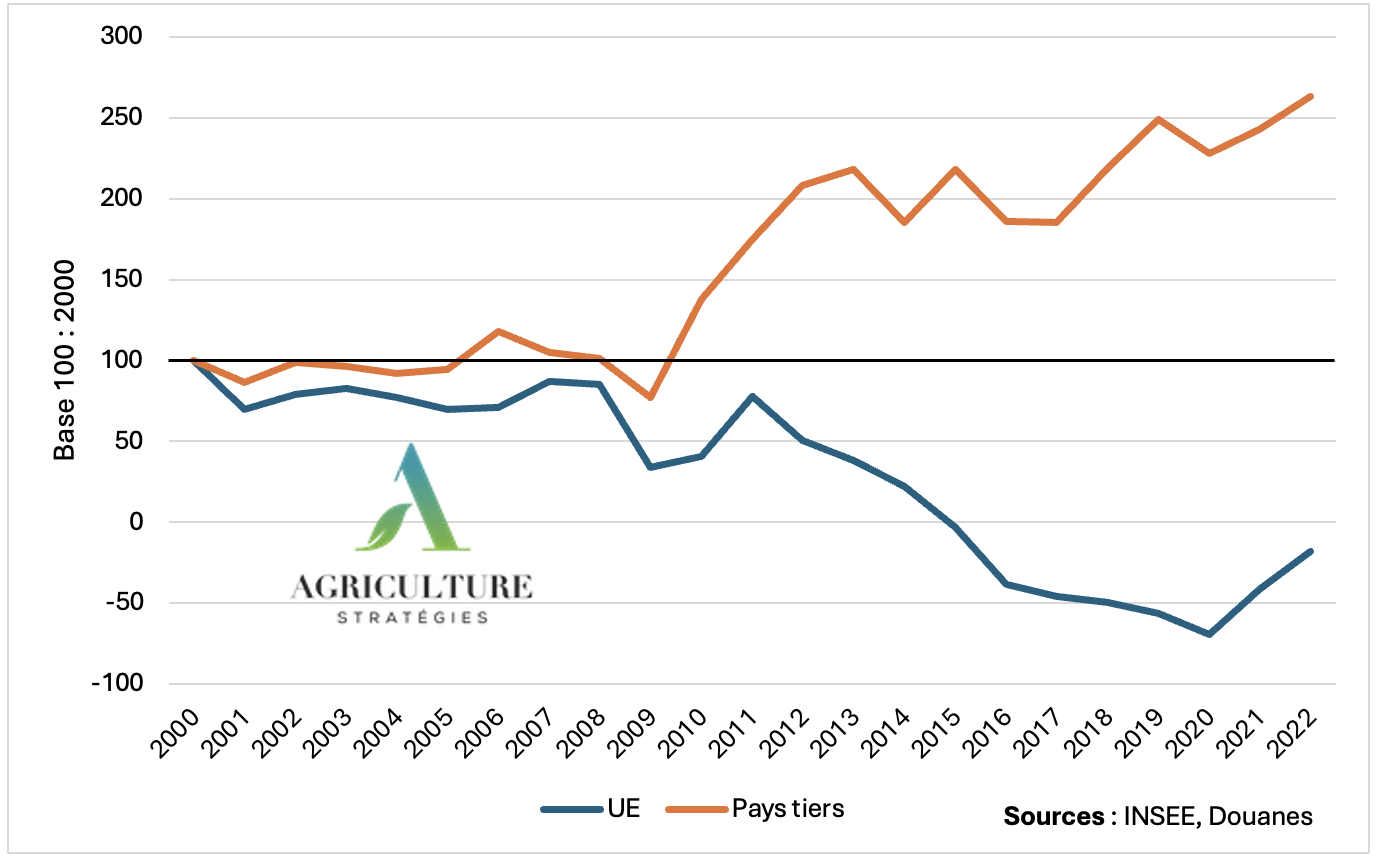

Figure 4 : Évolution du solde agroalimentaire français avec l’Union européenne et les pays tiers (2000-2022)

Puissance agro-exportatrice française : le déclassement ?

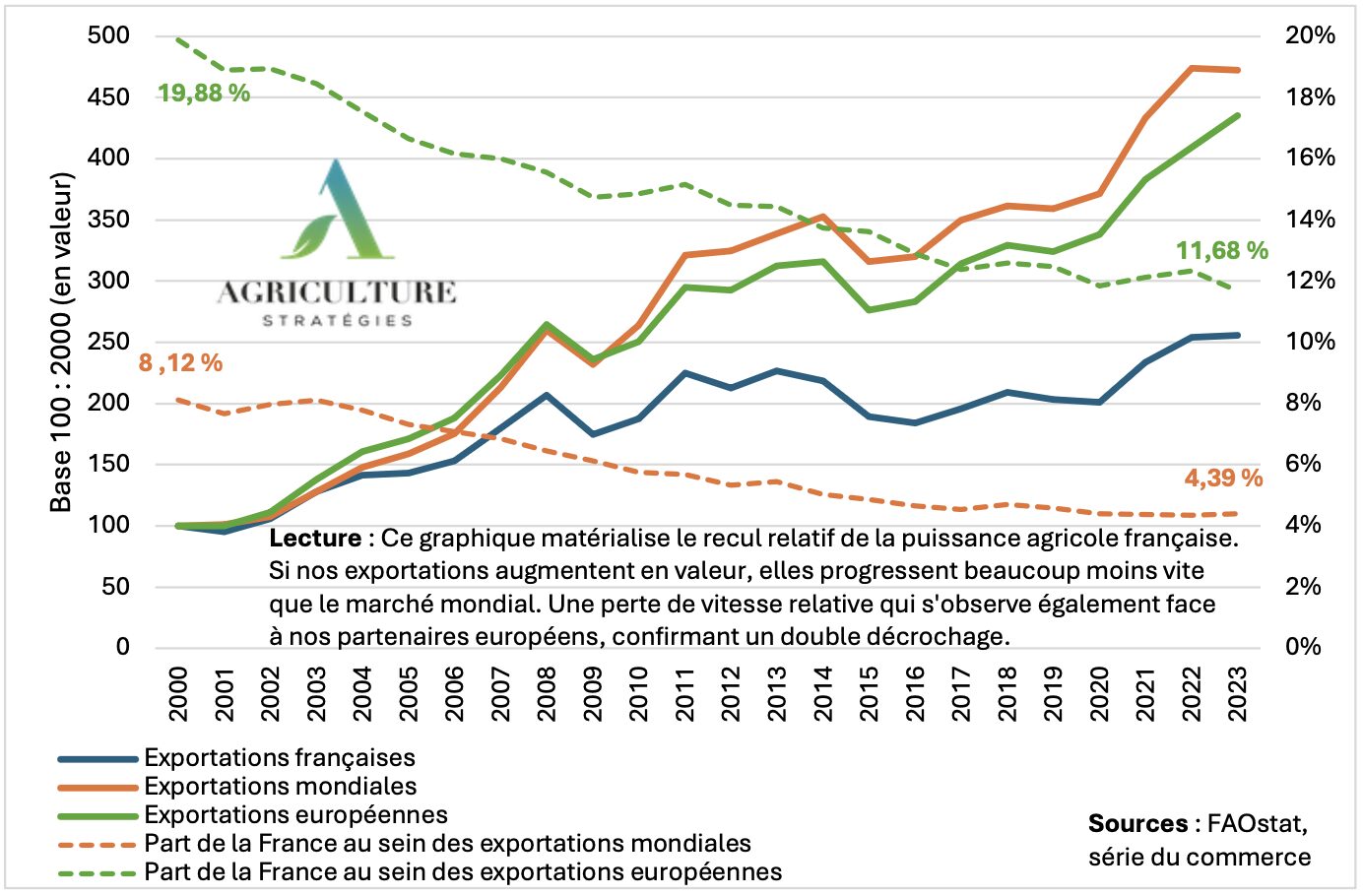

Figure 5 Évolution de la place de la France au sein des exportations agroalimentaires européennes et mondiales (2000-2023)

À plus long terme enfin, la perspective de l’élargissement de l’Union européenne à l’Ukraine questionne. Comme le souligne Agridées dans une note récente[13], ce pays constitue un « cas singulier » agricole avec ses agro-holdings géantes exploitant parfois des centaines de milliers d’hectares, bien loin du modèle français et européen. Une intégration sans cadre spécifique de ces structures risquerait de « bouleverser l’équilibre concurrentiel » au sein du marché unique et de fragiliser encore davantage la compétitivité de la ferme France.

Jérémy Denieulle, Directeur des études d’Agriculture Stratégies

Citer cet article :

Jérémy Denieulle, « Balance agroalimentaire française : comprendre le décrochage, penser les leviers de souveraineté », Agriculture Stratégies, 10 décembre 2025. https://www.agriculture-strategies.eu/2025/12/balance-agroalimentaire-francaise-comprendre-le-decrochage-penser-les-leviers-de-souverainete

[1] Voir : https://www.export-agroagri.fr/actualites/decouvrez-les-resultats-du-1er-observatoire-des-exportations-alimentaires-francaises

[2] Le contexte international est marqué, depuis plusieurs années, par des chaînes d’approvisionnement agricoles sous tension : pandémie de Covid-19, guerre en Ukraine, inflation des matières premières et des engrais, incertitudes logistiques, nécessité impérieuse de la transition agroécologique, etc.

[3] Ceux-ci sont présentés plusieurs en détail par Quentin Mathieu, « 2025, année de bascule du commerce extérieur agroalimentaire français ? », Agridées, 3 octobre 2025. https://www.agridees.com/app/uploads/2025/10/Note-Analyses-Commerce-Exterieur.pdf

[4] Maryam Karkach, « Le vin français, victime collatérale du conflit Boeing-Airbus », Portail de l’Intelligence économique, 5 avril 2021. https://www.portail-ie.fr/univers/business-development-innovation-et-start-up/2021/le-vin-francais-victime-collaterale-du-conflit-boeing-airbus/

[5] « Droits de douanes américaines : l’UE ”n’a pas réussi“ à obtenir l’exemption pour le vin, qui sera taxé à hauteur de 15 % », Le Monde, 21 août 2025. https://www.lemonde.fr/economie/article/2025/08/21/droits-de-douane-voitures-produits-pharmaceutiques-et-vins-europeens-seront-bien-taxes-a-15-par-les-etats-unis_6633101_3234.html

[6] Etienne Lombardot, « Les alcools forts français dans le viseur des autorités chinoises, le cognac sur la sellette », Portail de l’Intelligence économique, 10 janvier 2024. https://www.portail-ie.fr/univers/enjeux-de-puissances-et-geoeconomie/2024/les-alcools-forts-francais-dans-le-viseur-des-autorites-chinoises-le-cognac-sur-la-sellette/

[7] Pour l’exemple de la filière volaille, voir Vincent Chatellier, « Le commerce mondial, européen et français de viande de volailles », INRAE Productions animales, vol. 38, n°1, 18 mars 2025. https://productions-animales.org/article/view/8313

[8] Jérémy Denieulle, « Guerre en Ukraine, quatre ans après : anatomie d’une redéfinition du système alimentaire mondial », Agriculture Stratégies, 26 novembre 2025. https://www.agriculture-strategies.eu/2025/11/guerre-en-ukraine-quatre-ans-apres-anatomie-dune-redefinition-du-systeme-alimentaire-mondial/

[9] Voir Quentin Mathieu, op. cit.

[10] Lore-Elène Jan, « Perte de compétitivité de la ferme France : la faute à la politique de montée en gamme ? », Agriculture Stratégies, 15 novembre 2022. https://www.agriculture-strategies.eu/2022/11/perte-de-competitivite-de-la-ferme-france-la-faute-a-la-politique-de-montee-en-gamme/

[11] Adopté dans le cadre du Pacte vert européen, le Mécanisme d’Ajustement Carbone aux Frontières (MACF) vise à appliquer aux importations industrielles le même prix du carbone que celui acquitté par les producteurs européens, afin de prévenir les « fuites de carbone ». Ciblant spécifiquement des secteurs énergivores comme les engrais, le mécanisme est entré dans une phase transitoire de simple déclaration des émissions en octobre 2023. Sa mise en œuvre définitive débutera le 1er janvier 2026 : dès lors, les importateurs devront s’acquitter financièrement de la taxe carbone via l’achat de certificats MACF, renchérissant mécaniquement le coût des intrants importés.

[12] Voir la déclaration de Mme Annie Genevard, ministre de l’Agriculture, de l’Agroalimentaire et de la Souveraineté alimentaire, sur le budget pour 2026 et la politique agricole, au Sénat le 19 novembre 2025. https://www.vie-publique.fr/discours/301077-annie-genevard-19112025-politique-agricole

[13] Yves le Morvan, Bernard Valluis, « Élargissement de l’Union européenne : Équation institutionnelle et inconnues agricoles », Agridées, novembre 2025. https://www.agridees.com/notes/elargissement-de-lunion-europeenne-equation-institutionnelle-et-inconnues-agricoles/