La politique sucrière en Thaïlande : une remise en cause récente

L’abolition du régime des quotas sucriers européens en 2017 n’a pas eu les résultats escomptés. La perspective d’augmenter la production européenne pour développer des exportations s’est rapidement muée en baisse de prix du sucre et en tensions au sein de la gouvernance de la filière, notamment en France. Industrie lourde par excellence compte tenu du process de transformation, où la périssabilité et le caractère pondéreux de la matière première expliquent la forte dépendance entre les maillons de la production et de la première transformation, ce secteur ne dispose pas non plus d’importantes marges de manœuvre pour construire une stratégie de montée en gamme et de « décommoditisation ».

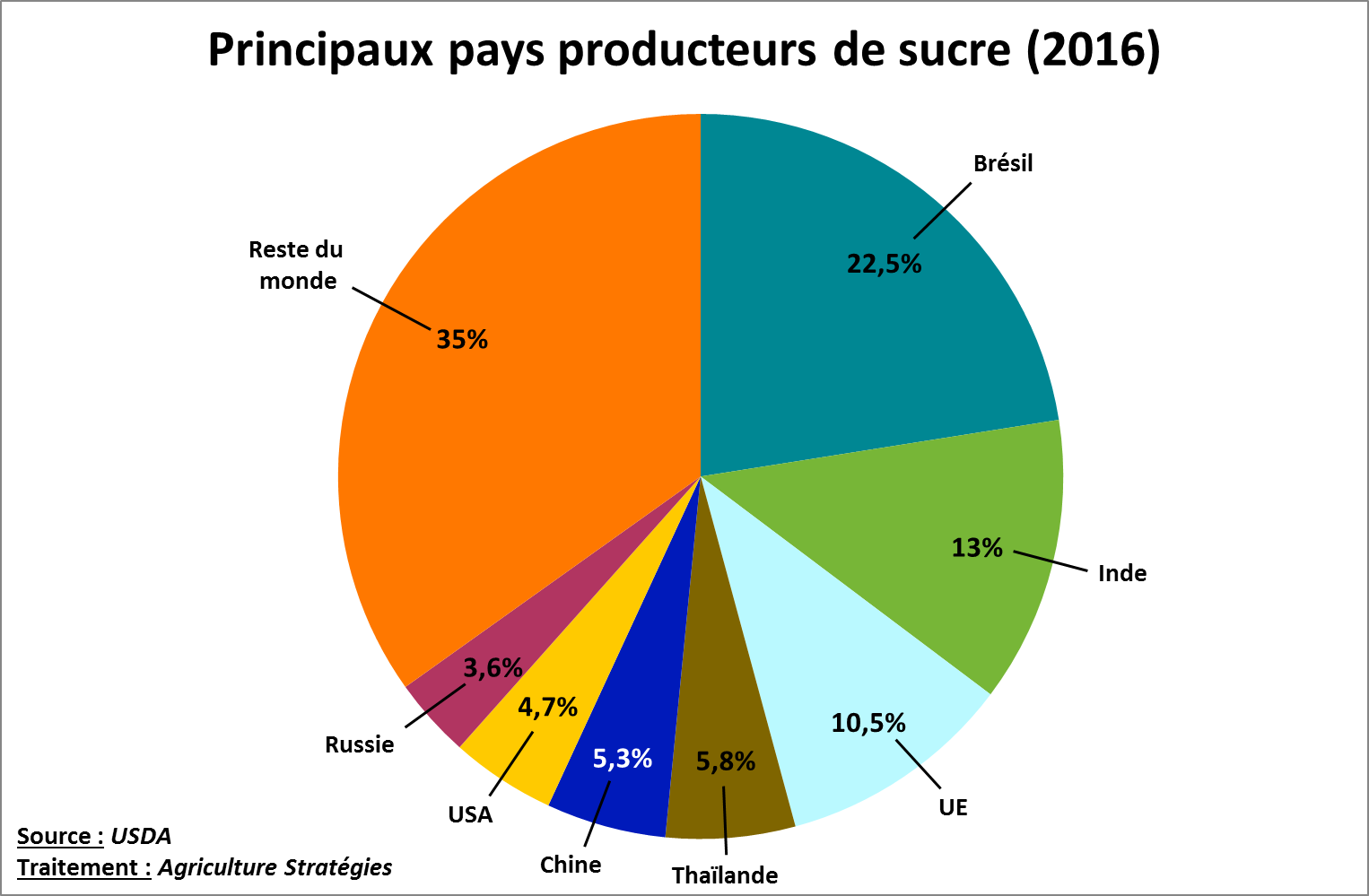

Dans ces conditions, l’exposition à la volatilité de marchés internationaux où s’échangent surtout les excédents des principaux producteurs peut mettre à mal l’ensemble de la filière faute d’une politique publique forte. Afin d’envisager un nouveau cadre de régulation à la production sucrière européenne, nous proposons une série d’articles afin d’étudier les différentes politiques sucrières chez les principaux producteurs de sucre. Nous nous intéresserons ainsi au Brésil, à l’Inde, à la Thaïlande, à la Chine, aux Etats-Unis et à la Russie, qui avec l’Union européenne concentrent près des deux tiers de la production mondiale (voir Figure ci-dessous). Ce panorama nous permettra de conclure cette série par la construction de différents scénarios d’évolution de la politique sucrière européenne.

Télécharger le PDF

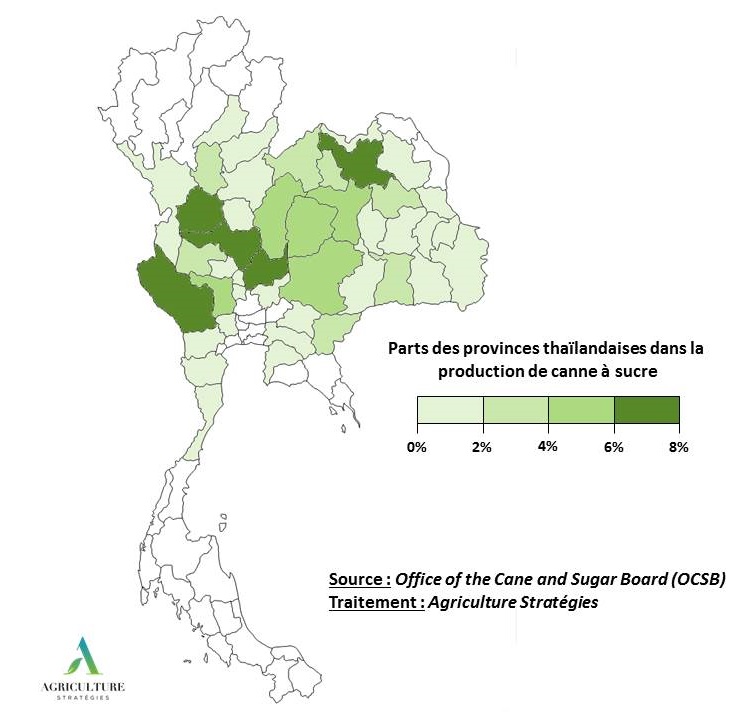

Avec environ 10 millions de tonnes, la Thaïlande était en 2016 le 4ème producteur de sucre, soit 5,8% de la production mondiale. Cette production est issue de la canne à sucre, dont les productions sont assez équitablement réparties entre les provinces du Nord et de l’Est de la Thaïlande (Figure 1). Le secteur compte plus de 300.000 producteurs, regroupés en 33 associations de planteurs qui livrent 55 usines de transformation1. Les relations commerciales entre planteurs et usines sont très encadrées : le partage de la valeur est administré par l’Etat.

Figure 1 : Répartition de la production de canne à sucre en Thaïlande

Le secteur sucrier thaïlandais s’est développé progressivement à partir des années 1980. D’une production marginale au début des années 1960 (moins de 150.000 tonnes de sucre par an), il a pris de l’ampleur jusqu’à atteindre en moyenne 10 millions de tonnes au début des années 2010. Cette transition est notamment due à une politique volontariste qui a permis son essor.

En 1984 est entré en vigueur le Cane and Sugar Act à la suite une crise de surproduction ayant affecté les cours intérieurs du sucre. Cette législation a mis en place un prix minimum intérieur, un système de triple-quota assez analogue au régime européen d’alors et un contrôle de la répartition de la valeur entre les planteurs et les sucreries2.

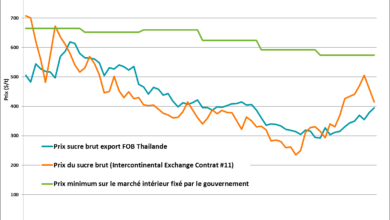

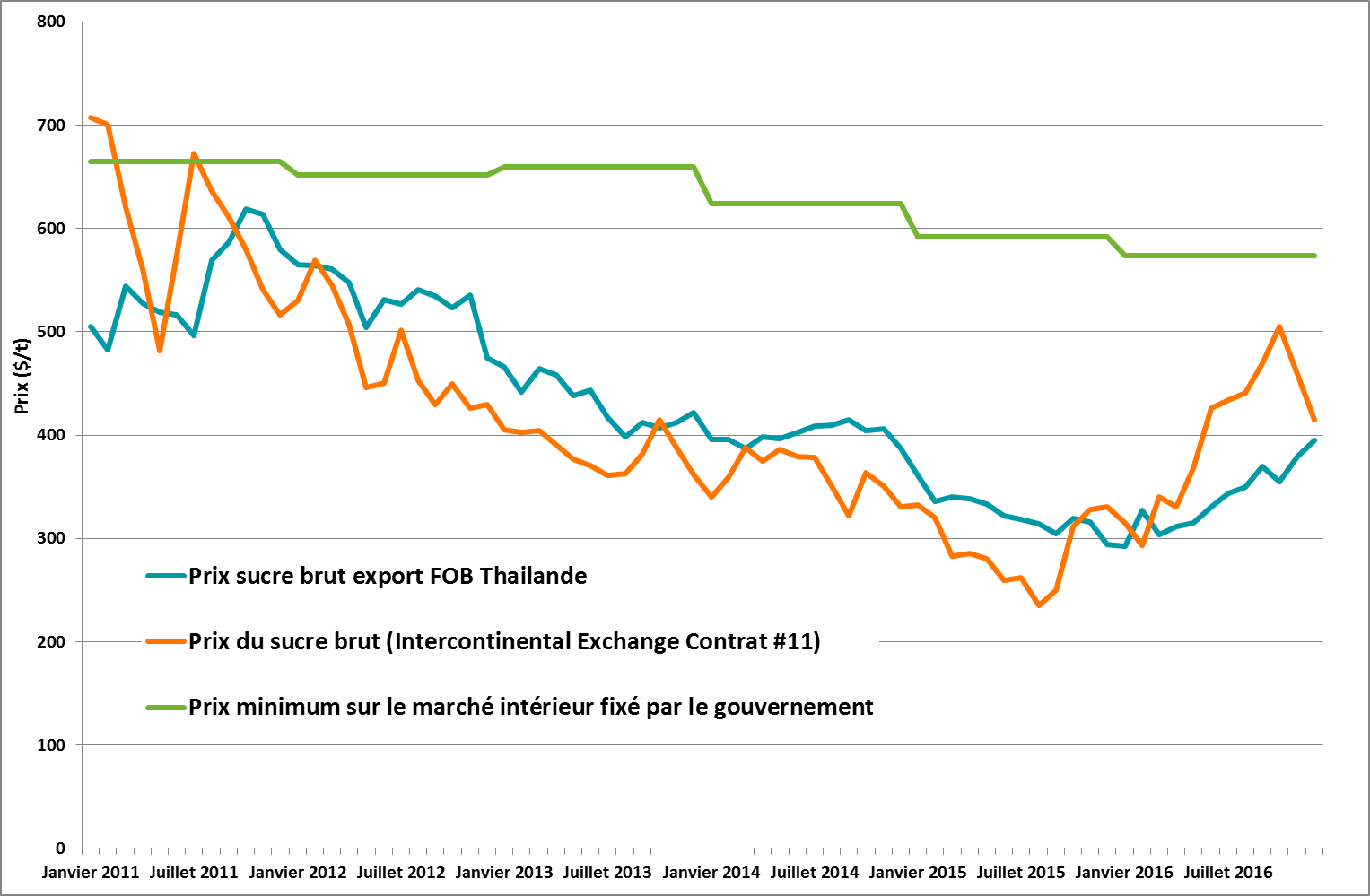

Le sucre sous quota A est vendu sur le marché national au prix fixé par le gouvernement, il représente 2.6 millions de tonnes. Les quotas B, qui couvrent 800.000 tonnes de sucre brut pour l’exportation, sont régies par la Thailand Cane and Sugar Corporation (TCSC). Enfin, en cas de dépassement de ces deux tranches, les transformateurs exportent les surplus sans contrainte de quantité. Le prix de la canne pour les producteurs est fixé à partir de la valorisation des sucreries : après avoir pris en compte les coûts de transformation, la valeur est répartie entre les producteurs (70%) et les sucreries (30%)3. La figure 2 représente le prix minimum intérieur, la principale cotation thaïlandaise à l’export et la cotation de référence internationale.

Figure 2 : Prix du sucre en Thaïlande, à la sortie du territoire et sur le marché international

Outre le partage de la valeur, le paiement à la livraison de la canne est également imposé. En cas de sur-paiement par rapport à la valorisation réelle établie en fin de campagne, c’est l’Etat qui rembourse les transformateurs. Les associations et fédérations d’associations de producteurs servent d’intermédiaire entre producteurs et transformateurs.

Le système de triple-quota est financé en partie via le prélèvement d’une taxe sur le sucre vendu sur le marché domestique et d’une TVA de 7%, reversés au « Cane and Sugar Fund », qui finance en retour des soutiens à l’investissement pour les transformateurs et les producteurs. De plus, cette politique s’accompagne d’une protection aux frontières, le sucre étant taxé à hauteur de 103 $/t, à l’exception des membres de l’ASEAN4 qui ont des tarifs privilégiés pour l’accès au marché thaïlandais5.

La remise en cause

Victime de son succès, la politique sucrière thaïlandaise a été remise en cause. L’important développement de sa production a conduit la Thaïlande à devenir un important exportateur et donc à devenir plus sensible aux fluctuations des marchés internationaux. En 2015, les autorités ont annoncé un « Plan National pour l’Energie de la Thailande » dont l’objectif est de développer des débouchés alternatifs à la canne via la production d’éthanol avec l’objectif que 25% des carburants proviennent de biocarburants d’ici 2036.

Surtout, en 2016, l’attaque du Brésil à l’OMC à l’encontre de la politique sucrière thaïlandaise a poussé à une réforme profonde, dont toutes les mesures n’ont à ce stade pas toutes été arrêtées.

A partir de la campagne 2018-2019, le prix du sucre sur le marché domestique n’est plus fixé par le gouvernement, le système de quota est entièrement supprimé et les taxes abondant le fond public également6. Les transformateurs ont malgré tout l’obligation de constituer une réserve de sécurité de 250.000 tonnes par mois afin de protéger le marché domestique d’éventuelles pénuries. D’après les prévisions de l’USDA, ces évolutions devraient conduire à une baisse du prix de la canne de l’ordre de 25% par rapport à leur niveau de 2016-2017.

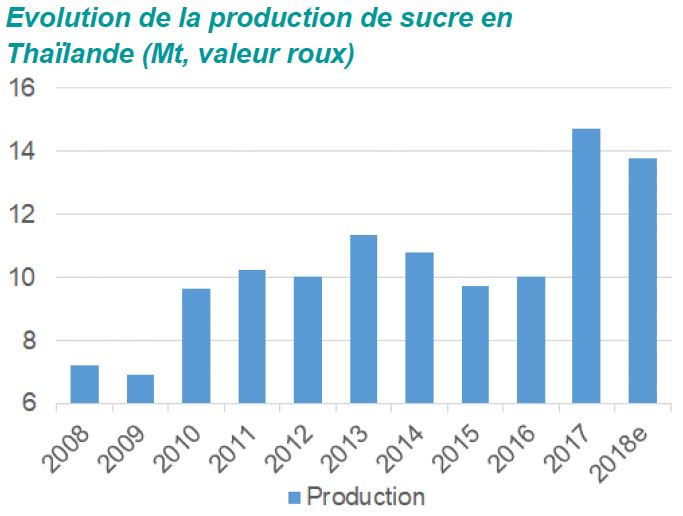

Figure 3 : Evolution de la production de sucre roux en Thaïlande (Source : Cristalco)

Comme le montre la figure 3, la production thaïlandaise a continué d’augmenter pour atteindre un record en 2017 avec près de 15 millions de tonnes, ce qui lui a permis d’exporter 10 millions de tonnes soit 16% des échanges internationaux. Cette hausse est présentée comme le premier facteur explicatif de la baisse des prix internationaux avec la fin des quotas européens. Quatre millions de tonnes sur une production mondiale de plus de 170 millions auraient donc suffit à un retournement du marché, preuve supplémentaire de l’extrême volatilité des marchés internationaux où un petit décalage entre production et transformation entraine des variations de prix importantes.

Malgré la réforme engagée et la baisse des prix qu’elle a engendrés, la production de 2018-2019 est attendue en légère baisse par rapport à 2017-2018, bien au-dessus des années précédentes. La canne étant une culture pérenne et les alternatives limitées pour les producteurs, cela n’a rien d’étonnant : en agriculture, comme dans toutes les industries lourdes, l’ajustement par les prix est surtout une vue de l’esprit. D’après l’USDA, la production devrait même augmenter dans les prochaines années du fait de la mise en production de deux nouvelles usines de transformation et des surfaces associées.

Au final, il y a plus à attendre des décisions du gouvernement thaïlandais qui a annoncé le développement des plantations en palmiers à huile7. L’objectif du gouvernement est de multiplier par deux fois et demie les surfaces en palmiers notamment pour répondre à l’objectif d’accroitre la part de biocarburants dans les carburants et en particulier le biodiesel8.

Christopher Gaudoin, Chargé de veille et d’analyse pour Agriculture Stratégies

1 https://www.bonsucro.com/wp-content/uploads/2017/08/Thai-White-Paper-FINAL-LowRes.docx.pdf

2 https://sugaralliance.org/wp-content/uploads/2015/08/Meriot-Thai-Subsidy-062015.pdf

3 https://www.krungsri.com/bank/getmedia/64a1559a-2938-4f48-b5af-c601e52f660c/IO_Sugar_2018_EN.aspx

4 L’Association des Nations de l’Asie du Sud-Est (ASEAN) est une organisation régionale de coopération économique, politique et culturelle qui rassemble 10 pays du Sud-Est asiatique (Indonésie, Malaisie, Philippines, Singapour, Thaïlande, Brunei, Vietnam, Laos, Myanmar et Cambodge).

5 https://sugaralliance.org/wp-content/uploads/2015/08/Meriot-Thai-Subsidy-062015.pdf

6 https://www.wto.org/english/tratop_e/dispu_e/cases_e/ds507_e.htm

7 https://gain.fas.usda.gov/Recent%20GAIN%20Publications/Biofuels%20Annual_Bangkok_Thailand_6-23-2017.pdf

8 https://gain.fas.usda.gov/Recent%20GAIN%20Publications/Biofuels%20Annual_Bangkok_Thailand_6-23-2017.pdf