L’abolition du régime des quotas sucriers européens en 2017 n’a pas eu les résultats escomptés. La perspective d’augmenter la production européenne pour développer des exportations s’est rapidement muée en baisse de prix du sucre et en tensions au sein de la gouvernance de la filière, notamment en France. Industrie lourde par excellence compte tenu du process de transformation, où la périssabilité et le caractère pondéreux de la matière première expliquent la forte dépendance entre les maillons de la production et de la première transformation, ce secteur ne dispose pas non plus d’importantes marges de manœuvre pour construire une stratégie de montée en gamme et de « décommoditisation ».

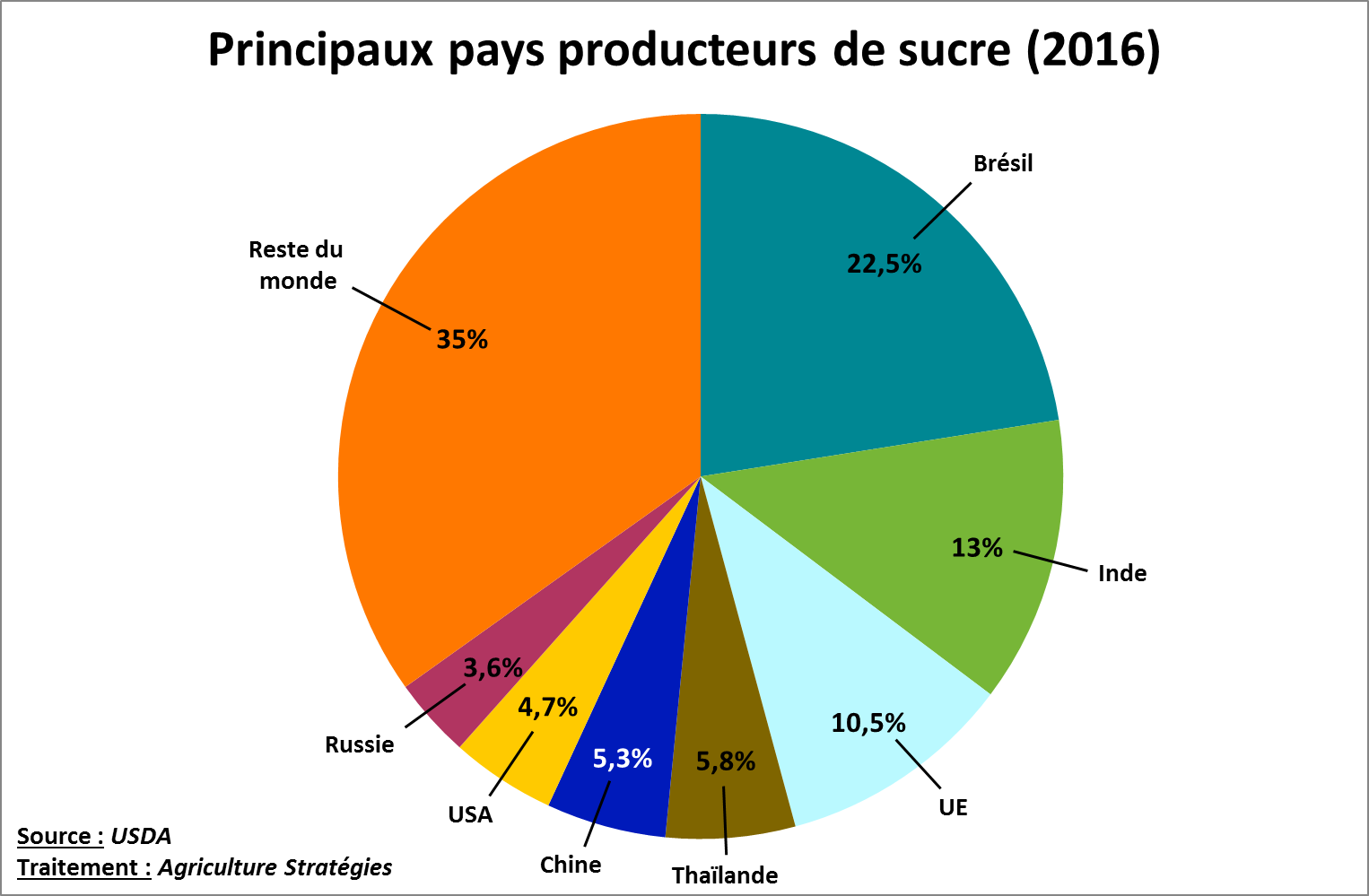

Dans ces conditions, l’exposition à la volatilité de marchés internationaux où s’échangent surtout les excédents des principaux producteurs peut mettre à mal l’ensemble de la filière faute d’une politique publique forte. Afin d’envisager un nouveau cadre de régulation à la production sucrière européenne, nous proposons une série d’articles afin d’étudier les différentes politiques sucrières chez les principaux producteurs de sucre. Nous nous intéresserons ainsi au Brésil, à l’Inde, à la Thaïlande, à la Chine, aux Etats-Unis et à la Russie, qui avec l’Union européenne concentrent près des deux tiers de la production mondiale (voir Figure ci-dessous). Ce panorama nous permettra de conclure cette série par la construction de différents scénarios d’évolution de la politique sucrière européenne.

Télécharger le PDF

Le Brésil est actuellement le premier producteur mondial de sucre avec près de 40 millions de tonnes, soit 22.5% de la production mondiale en 20161. Il s’agit également du premier exportateur mondial de sucre, avec 29 millions de tonnes en cumulant sucre roux (24Mt) et sucre blanc (5Mt). Avec 43% des exportations mondiales de sucre, le Brésil est le premier acteur du marché international où il écoule plus de 70% de sa production.

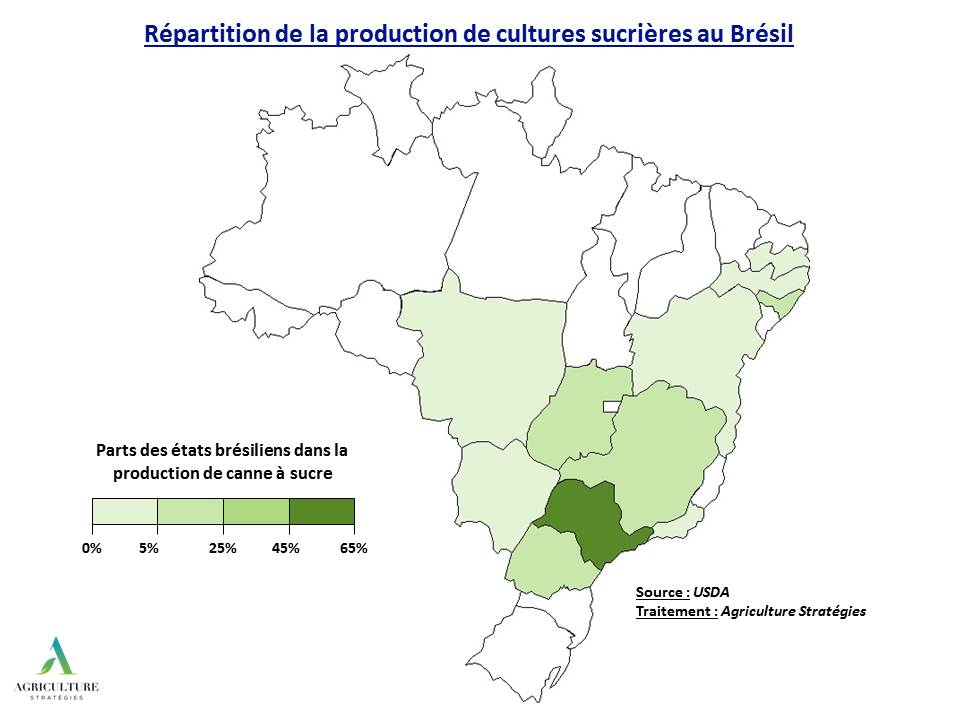

Au Brésil, le sucre est entièrement issu de la culture de canne à sucre. La production de la canne est très concentrée dans le sud du pays, notamment dans l’Etat de Sao Paulo (figure 1). Le niveau d’intégration de la production est élevé : 60% de la production de cannes est directement réalisée par les sucreries qui détiennent les terres ou les louent2. Le reste de la production est effectué par des producteurs autonomes qui s’engagent dans des contrats couvrant un à deux cycles de production de 6 à 8 ans chacun.

Figure 1 : Répartition de la production de sucre au Brésil

Figure 1 : Répartition de la production de sucre au Brésil

Ce statut de super puissance du sucre que détient le Brésil s’est construit grâce à un forte intervention de l’Etat dans un pays où le secteur agricole et agro-alimentaire représente 23.5% du PIB en 20173. Tous secteurs confondus, la forme de soutien la plus répandue au Brésil est la bonification des taux d’intérêt. Ce levier est d’autant plus fort dans un pays où les taux normaux sont élevés comme l’inflation, ce qui allège d’autant la charge des remboursements.

L’éthanol, le principal débouché de la canne

Pour la production de sucre, ou plus précisément, pour la production et la transformation de canne à sucre, la principale explication du développement de la filière est à rechercher dans les différents cadres réglementaires qui se sont succédés depuis les années 1930 dans le but d’inciter à la consommation d’éthanol comme carburant. La canne à sucre peut en effet être transformée soit en sucre, soit en éthanol. Mais si initialement l’éthanol était vu comme un débouché complémentaire pour palier la déprime de la demande internationale de sucre, le poids qu’a pris ce débouché est maintenant si grand que la hiérarchie entre les deux débouchés a été inversée. En effet, si plus de 70% du sucre échangés sur le marché international est brésilien, en 2017 davantage de canne à sucre a été transformé en éthanol (55%) qu’en sucre (45%), et seulement 6% de l’éthanol produit au Brésil est exporté.

Comme l’explique Edouard Lanckriet4, depuis son émergence dans les 1930, le cadre de régulation du sucre-éthanol a été très dépendant des prix du pétrole et du sucre : les périodes les plus propices au soutien politique de l’éthanol sont celles où les prix du pétrole sont élevés et les prix internationaux du sucre bas.

Depuis 1930, le taux d’incorporation de l’éthanol dans les carburants constitue en effet le principal levier pour ajuster le débouché énergétique de la canne à sucre, et ce d’autant plus que le gouvernement détient toujours plus de 50% des votes au conseil d’administration de Petrobras, l’acteur incontournable du marché brésilien des carburants. De plus, l’évolution des motorisations a permis de lever le plafond à l’incorporation d’éthanol dans l’essence : dans un premier temps des moteurs fonctionnant seulement à l’éthanol se sont développés, et surtout dans les années 2000 c’est l’essor des moteurs flex-fuel qui fonctionnent indifféremment avec de l’éthanol pur ou avec un mélange essence-éthanol5. Ainsi en 2017, si l’éthanol représente 45% des carburants consommés au Brésil, 61 % de l’éthanol sont consommés sans mélange sous forme aqueuse et 39% en mélange sous forme anhydre.

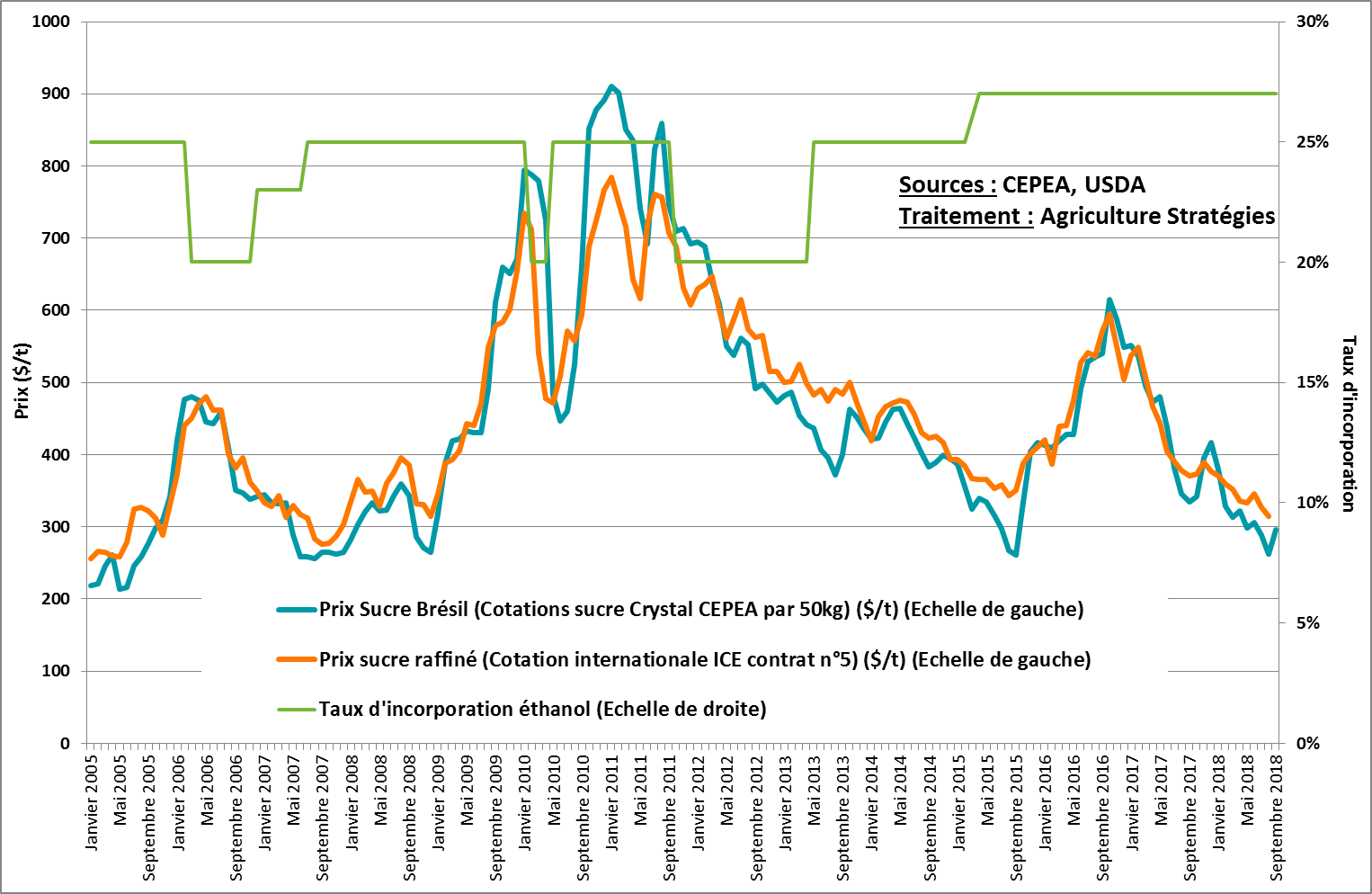

Le taux d’incorporation d’éthanol en mélange sous forme anhydre dans les carburants brésiliens constitue donc une variable importante de la régulation du marché international du sucre. Comme le montre la figure 2 ci-dessous, ce taux a fluctué entre 20 et 27% entre 2005 et 2018. Toutes choses égales par ailleurs, il apparaît qu’à ce niveau, la variation d’1% du taux d’incorporation se traduit par une variation de signe inverse de 1.4% des exportations brésiliennes de sucre6.

Figure 2 : Evolution des prix du sucre et du taux d’incorporation d’éthanol au Brésil

Comme on le voit ci-dessus, des baisses du taux d’incorporation ont été décidées en 2006, en 2009 et en 2011 lors d’emballements des cours du sucre. En dépit des prix actuellement bas, le taux n’a pas pu être élevé au-delà de 27%, taux qui correspond au plafond que supportent les motorisations non flex-fuel. Le taux d’incorporation est en effet au maximum et ne pourrait plus jouer comme stabilisateur qu’en cas de fortes hausses de prix du sucre. C’est donc du côté de l’augmentation de la flotte de véhicules flex-fuel que l’on peut attendre un accroissement de la demande d’éthanol.

En définitive, la politique brésilienne en matière de sucre et d’éthanol met en évidence l’intérêt et les limites des instruments de régulation des marchés basés sur le développement d’un débouché alternatif. Elle présente l’avantage de stabiliser les marchés dès lors que la flexibilité et la réactivité sont suffisantes pour s’inscrire dans un pilotage contracyclique des marchés. En la matière, la politique brésilienne a été plutôt exemplaire.

Pour autant, face à des concurrents qui ne maitrisent pas (plus) leur offre de sucre à l’export, l’action du seul Brésil pour éviter que les cours du sucre ne s’installent dans la déprime restera limitée. De plus, quand un débouché alternatif devient la valorisation principale, le risque est grand que la politique perde sa vocation initiale de stabilisateur des marchés. C’est ce que l’on peut craindre de l’annonce de la mise en place à partir de 2020 du programme Renova Bio par l’ancien Président Temer qui vise le doublement de la production d’éthanol à l’horizon 2030 via un système de quotas d’émission de carbone spécifiques aux carburants.

Christopher Gaudoin, chargé de veille et d’analyse pour Agriculture Stratégies

2 https://ageconsearch.umn.edu/bitstream/235655/2/AAEA_SantAnna.pdf

3 https://www.reuters.com/article/brazil-agriculture/brazil-agriculture-agribusiness-contributed-23-5-pct-to-gdp-in-2017-cna-idUSE6N1ND008

4 Pour une histoire de la politique brésilienne sur le sucre et l’éthanol, voir les travaux d’Edouard Lanckriet : https://www.agriculture-strategies.eu/2018/06/au-bresil-les-agroenergies-sont-un-outil-de-regulation-et-de-soutien-a-lagriculture-depuis-la-fin-du-xixeme-siecle/

5 Les voitures flex-fuel représentent 80% des ventes de véhicules neufs depuis 10 ans et près des 2/3 du parc automobile en circulation au Brésil.

6 Une baisse de 1% du taux d’incorporation équivaut à une baisse de 1/27ème de la production d’éthanol anhydre dans notre hypothèse (en 2016 : 432 Millions de litres). La canne ainsi libérée peut passer dans la filière sucre et en utilisant un taux de conversion moyen pour la canne de 1T pour 120L d’éthanol et de 1T pour 0,9 tonnes de sucre, on trouve un surplus équivalent à 1.4% des exportations brésiliennes (327 700 tonnes).