Télécharger le PDF

Depuis le début des années 2000 et en particulier suite à la crise alimentaire de 2007/08 les politiques agricoles et alimentaires se sont renforcées dans le monde, à l’exception notable de l’Union européenne qui poursuit, seule, sur la voie du découplage des aides. Nous proposons ici une série de graphiques et les jeux de données associés qui permettent, sur la base des principaux indicateurs développés par l’OCDE, d’évaluer les politiques agricoles et alimentaires dans les 23 pays suivis. Une attention particulière est portée sur sept des principaux producteurs agricoles que sont l’Australie, le Brésil, le Canada, la Chine, les Etats-Unis, la Russie et l’Union Européenne. Compte tenu de son importance agricole et démographique, l’Inde aurait mérité de figurer dans la liste, mais l’OCDE ne suit les politiques agricoles et alimentaires de ce pays depuis trop peu de temps pour que les données recueillies soient considérées comme fiable sur l’ensemble de la période. Au-delà des montants de soutien aux producteurs et aux consommateurs, le soutien de marché et les différents types de soutien directs sont distingués pour dessiner une typologie des politiques agricoles.

1. Évolution du soutien total de sept des principaux producteurs agricoles

L’estimation du soutien total (EST) rassemble l’ensemble des soutiens directs et indirects relatifs à l’agriculture et à l’alimentation. Il se décompose en deux sous-indicateurs : l’estimation du soutien au producteur (ESP) et l’estimation du soutien au consommateur (ESC). Les subventions en monnaie sont comptabilisées mais également les mesures prises pour maintenir les prix au-dessus des cours internationaux, qui sont généralement très bas – on parle de prix de dumping – car ils se rapprochent des coûts de production sur les fronts pionniers des producteurs les plus compétitifs à l’exportation, mais dont la production reste insuffisante pour satisfaire l’ensemble de la demande. L’évaluation de ces mesures selon cette logique est donc contestable et nous l’avons déjà souligné : plutôt que de prendre comme référence le prix international observé, une véritable évaluation des soutiens devrait être établie à partir d’une estimation du prix « normal », c’est-à-dire le prix correspondant aux coûts de production des producteurs les moins compétitifs mais néanmoins nécessaires pour répondre à l’ensemble des besoins. Mais afin de ne pas biaiser les comparaisons résultant de ces indicateurs nous ne les avons pas redressés à ce stade.

En revanche nous avons procédé à des ajustements indispensables comme la réintégration d’une part significative de l’aide alimentaire aux USA, qui a été occultée par l’OCDE. En effet, seulement 34 milliards de dollars sont compatibilisés dans l’ESC des USA alors que le coût budgétaire des programmes (Supplemental Nutrition Assistance Program, National Scholl Lunch Program, Scholl Breakfast Program, Special Milk Program, Child/Adult Care Food Program, WIC, etc…) s’élèvent à 101 milliards de dollars par an (source USDA) sur la période 2014-2018.

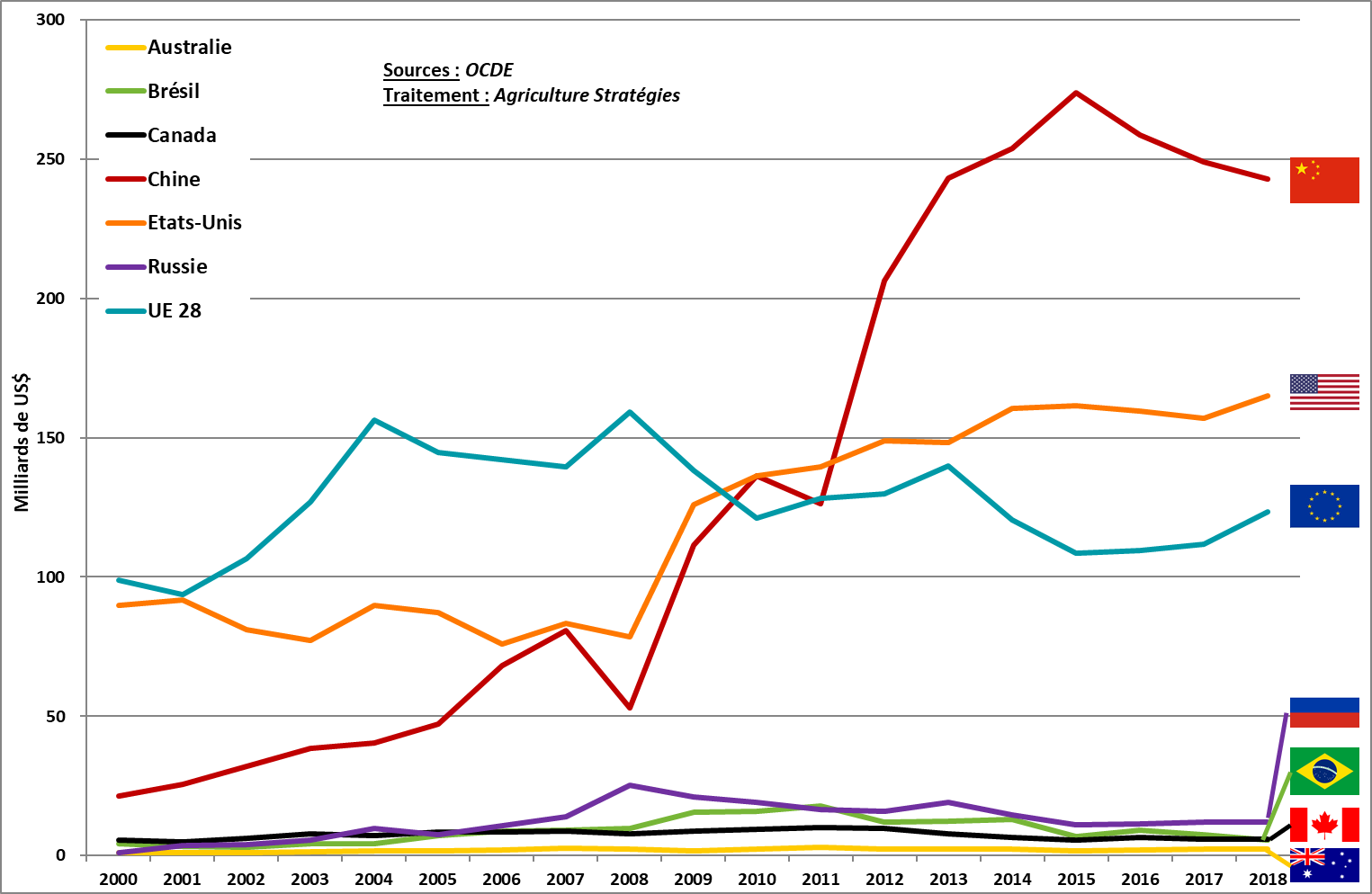

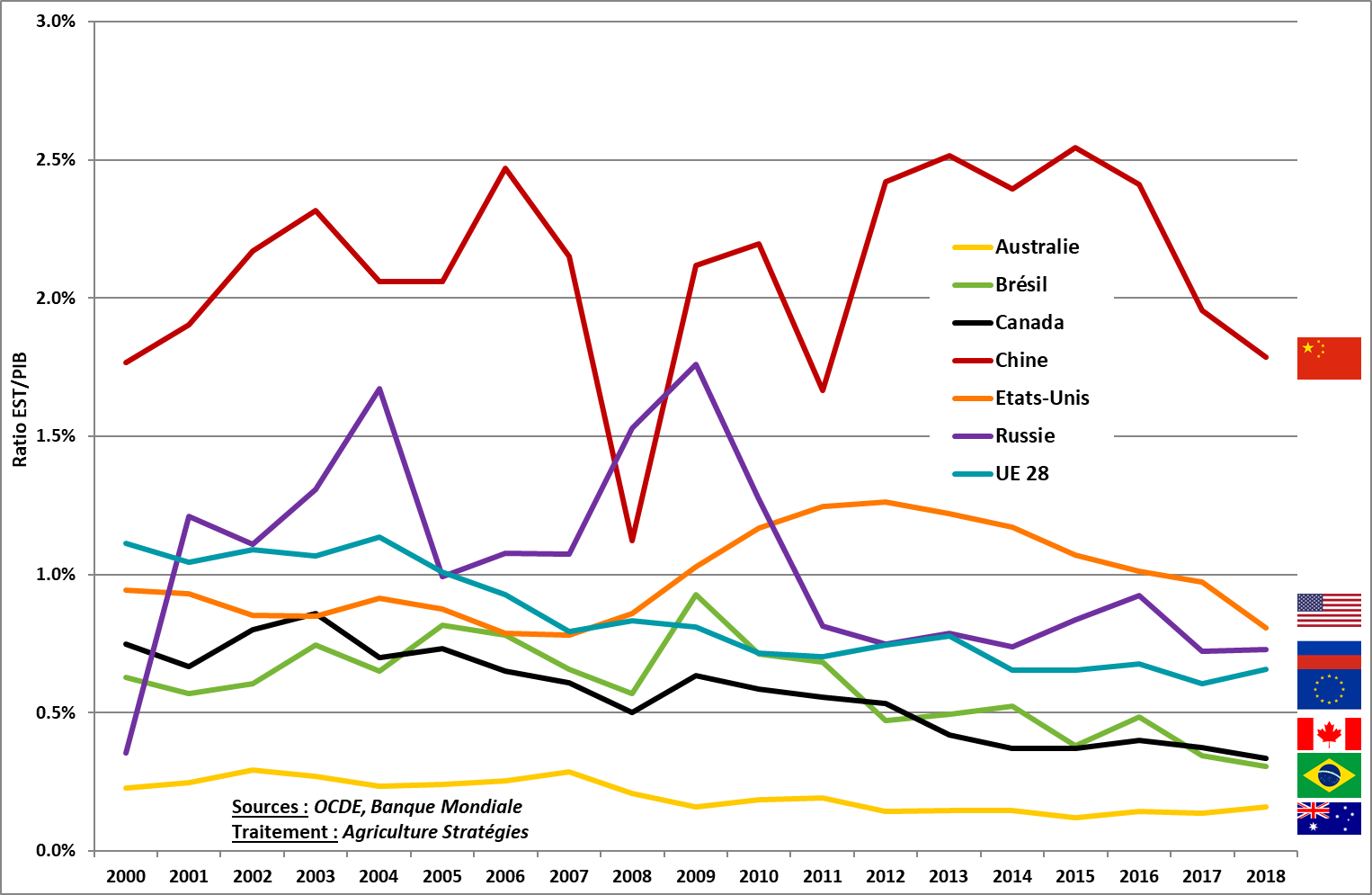

Figure 1 : Évolution de l’Estimation du Soutien Total (EST) pour les principaux pays producteurs

La figure 1 représente l’évolution depuis 2000 de l’EST pour les 7 principales puissances agricoles : l’Australie, le Brésil, le Canada, la Chine, les Etats-Unis, la Russie et l’Union Européenne..

Les Etats-Unis (+80%), la Chine (+853%) et la Russie (+225%) ont connu une augmentation significative de l’EST sur la période. Cette évolution a particulièrement été sensible entre 2007 et 2012 sous le double effet de la crise alimentaire et de la crise financière qui ont conduit ces pays à renforcer leur soutien au développement de l’agriculture et aux mesures favorables aux populations les plus pauvres.

Au-delà de la valeur absolue de l’EST, il est utile de rapporter cet indicateur d’autres grandeurs afin de tenir compte des différences de population, de richesse ou de production.

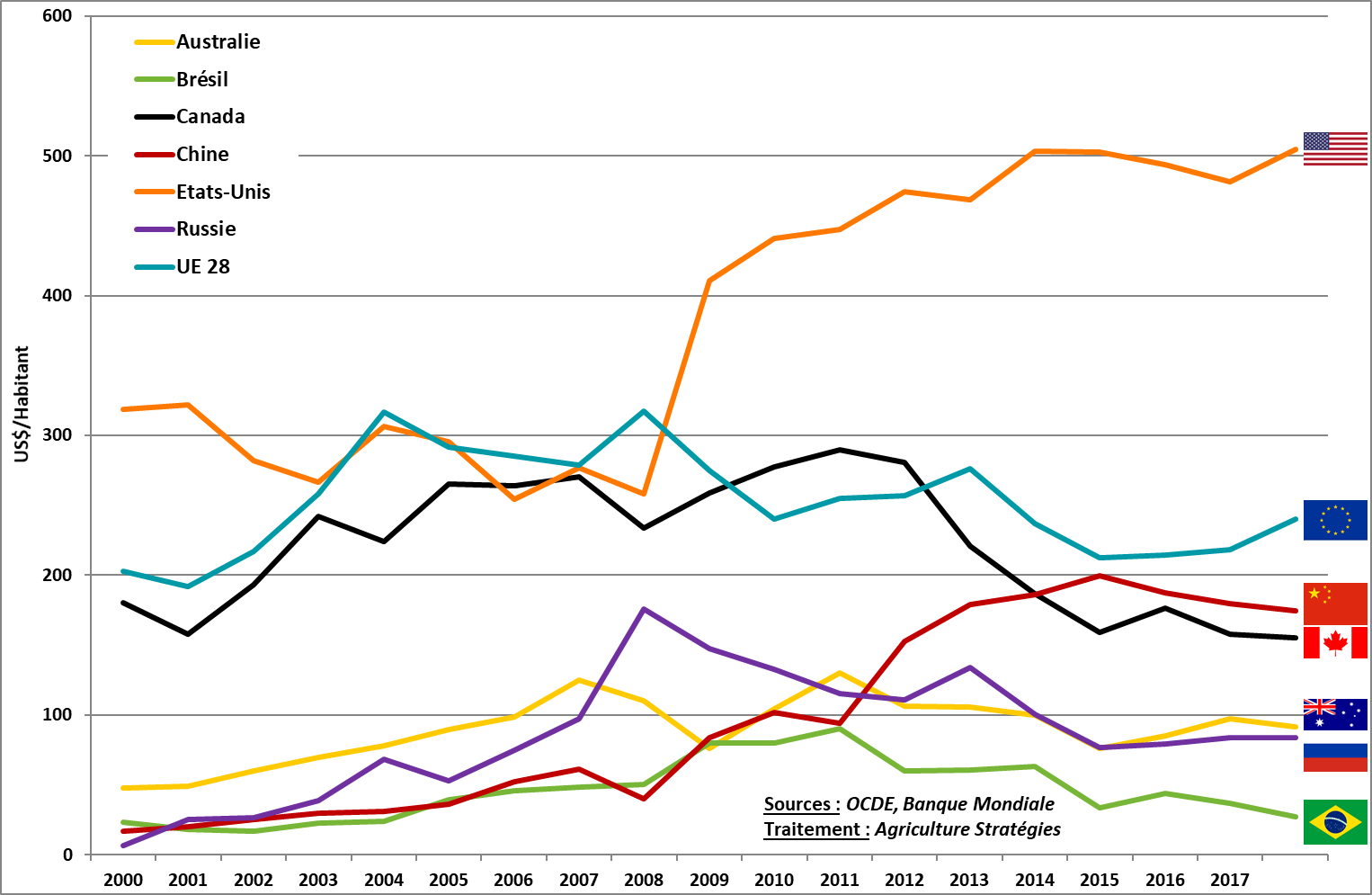

Le soutien total par habitant

La figure 2 représente l’EST rapporté au nombre d’habitants du pays concerné.

Figure 2 : Évolution de l’EST par habitant pour les principaux pays producteurs

Avec ses 1,4 milliards d’habitants, la Chine est le pays le plus peuplé. Si la progression du ratio EST par habitant reste apparente, la Chine occupe seulement la troisième place en fin de période avec un EST de 175$ par habitant, soit un niveau proche de l’Union européenne (240$) et du Canada (155$), pays au niveau de vie pourtant beaucoup plus élevé. Avec près de 500 $ par habitant, les Etats-Unis sont largement en tête.

Le soutien total rapporté au PIB

La figure 3 rapporte le soutien total à la richesse du pays comptabilisé par le produit intérieur brut (PIB).

Figure 3 : Évolution du ratio entre soutien à l’agriculture et PIB pour les principaux pays producteurs

Rapporté au PIB, la Chine est le pays qui consacre le plus de soutien avec l’équivalent de 1.8% de son PIB. La baisse en 2008 correspond à la hausse des prix internationaux : la Chine soutenant principalement via la protection de son marché intérieur, l’écart entre les prix intérieurs et internationaux a diminué sensiblement, faisant ainsi baisser son EST. Hormis la chute de 2008, le ratio EST/PIB est relativement stable sur l’ensemble de la période alors même que la Chine a connu une croissance très importante. La stratégie de développement chinoise n’est donc pas passée par le sacrifice de son agriculture, schéma classique des politiques de développement industriel. Bien au contraire, le renforcement de l’EST de la Chine s’explique par un souci de maintenir un niveau de sécurité alimentaire élevé tout en équilibrant les rapports entre villes et campagnes et en stimulant la demande dans ces dernières.

L’UE qui était en deuxième position avec environ 1,1% en 2000 est désormais quatrième avec seulement l’équivalent de 0.6% de son PIB, dépassée par les États-Unis et la Russie. Le Brésil et le Canada, aux économies et niveaux de développement très différents, ont également connu une érosion du même ordre de grandeur sur la période pour atteindre un EST équivalent à 0,4% du PIB.

2. Evolution de l’ESP

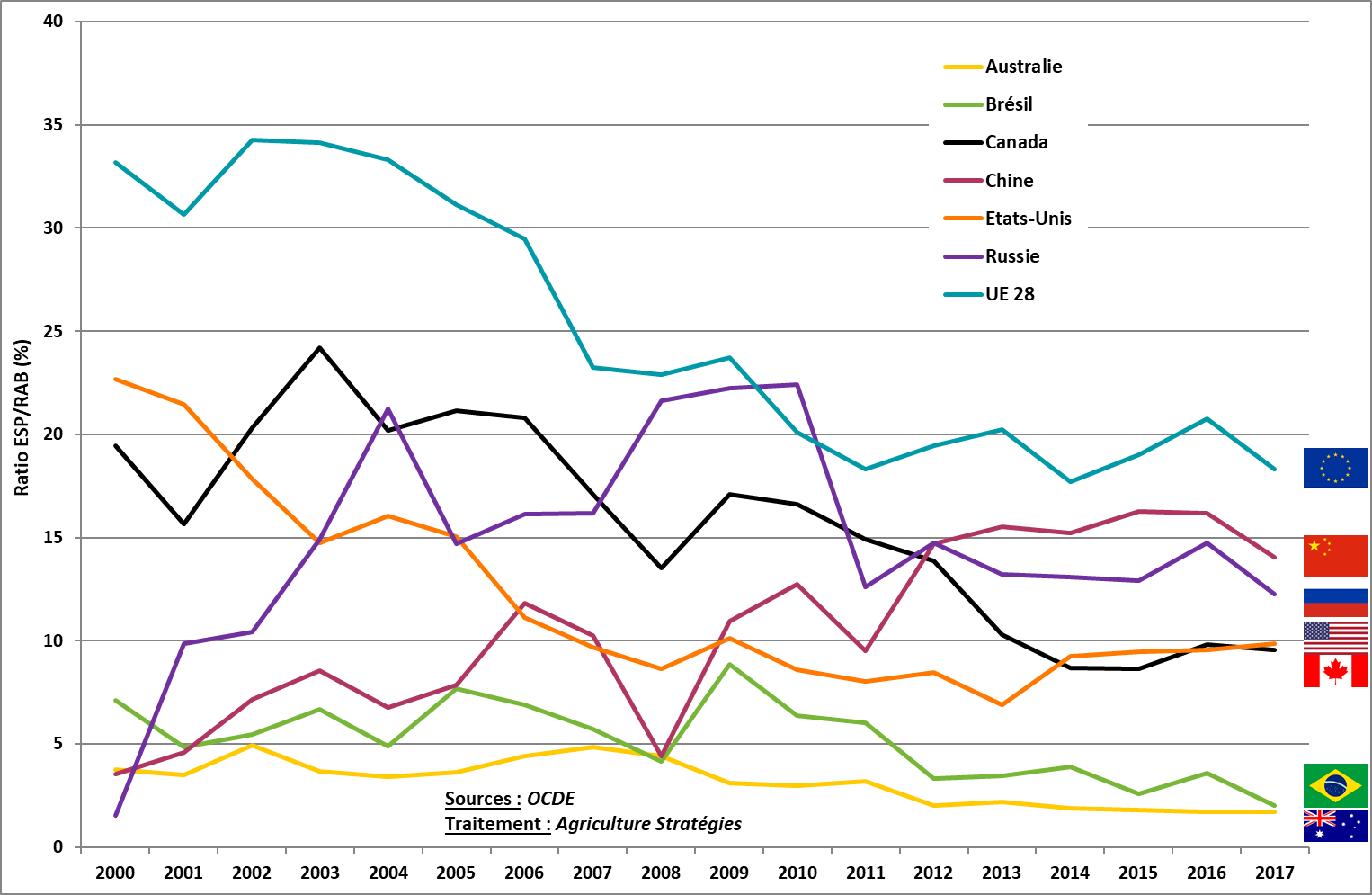

Pour entrer davantage dans l’analyse de l’évolution du soutien, nous nous intéressons ici à l’estimation du soutien au producteur (ESP) que l’on rapporte à la valeur de la production agricole (le chiffre d’affaires de l’agriculture).

Figure 4 : Ratio entre ESP et valeur totale de la production agricole pour les principaux pays producteurs

En rapportant l’ESP à la valeur de la production, on observe une convergence entre pays développés (UE, US et Canada) où le ratio diminue, et les pays émergents (Russie et Chine) où le ratio augmente. Ces différents pays se retrouvent dans une plage allant de 9,6% pour le Canada jusqu’à 18,3% pour l’Union européenne. L’Australie et le Brésil restent néanmoins à l’écart de cette convergence avec un équivalent soutien au producteur représentant entre 3 et 4% de la valeur totale des produits agricoles.

3. Niveau et types de soutien pour les 23 pays suivis par l’OCDE

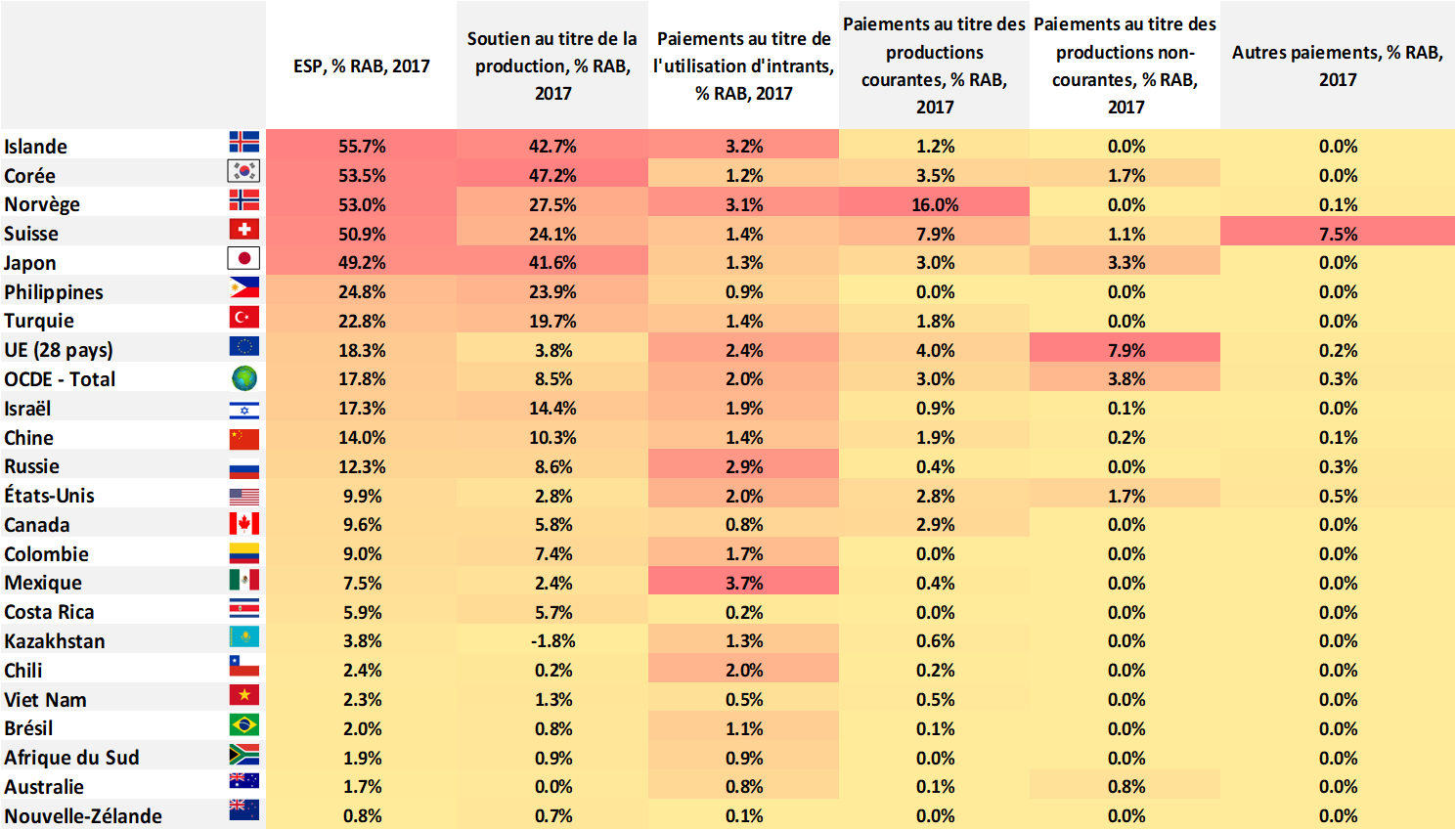

Au-delà des sept principaux pays agricoles, l’OCDE sont également les politiques agricoles et alimentaires d’autres pays moins importants en termes de production. Le tableau ci-dessous présente l’ESP de chaque pays et ses composantes rapporté à la valeur de la production (RAB signifie Recette agricole brute) pour l’année 2017. L’ESP est en effet ventilé en 5 catégories : le « soutien au titre de la production » correspond au soutien de marché et donc aux protections tarifaires, les « paiements au titre de l’utilisation d’intrants » sont des aides directes pour l’achat d’intrants, les « paiements au titre des productions courantes » sont les aides couplées aux volumes de productions, les « paiements au titre des productions non-courantes » sont les aides directes découplées et contracycliques établies sur une référence de production historique, enfin la 5ème catégorie regroupe les autres aides.

Figure 5 : ESP et composantes de l’ESP rapportées à la valeur des produits agricoles (source OCDE)

La figure 6 montre la grande disparité du niveau d’ESP et de ses composantes rapportées à la valeur des produits agricoles. Pour le Japon, la Suisse, la Norvège, la Corée et l’Islande, le soutien au producteur représente près de la moitié de la valeur des produits. Les Philippines et la Turquie avec 25% et 23% figurent au-dessus de l’UE (18%).

A l’autre bout, la valeur de l’ESP pour l’Ukraine est négative, c’est dû au fait que les prix agricoles ukrainiens sont inférieurs aux prix internationaux, la différence s’expliquant notamment par les coûts de transport pour exporter. La Nouvelle-Zélande, le Viêt-Nam, le Chili et le Kazakhstan ont un profil proche du Brésil et de l’Australie vues précédemment.

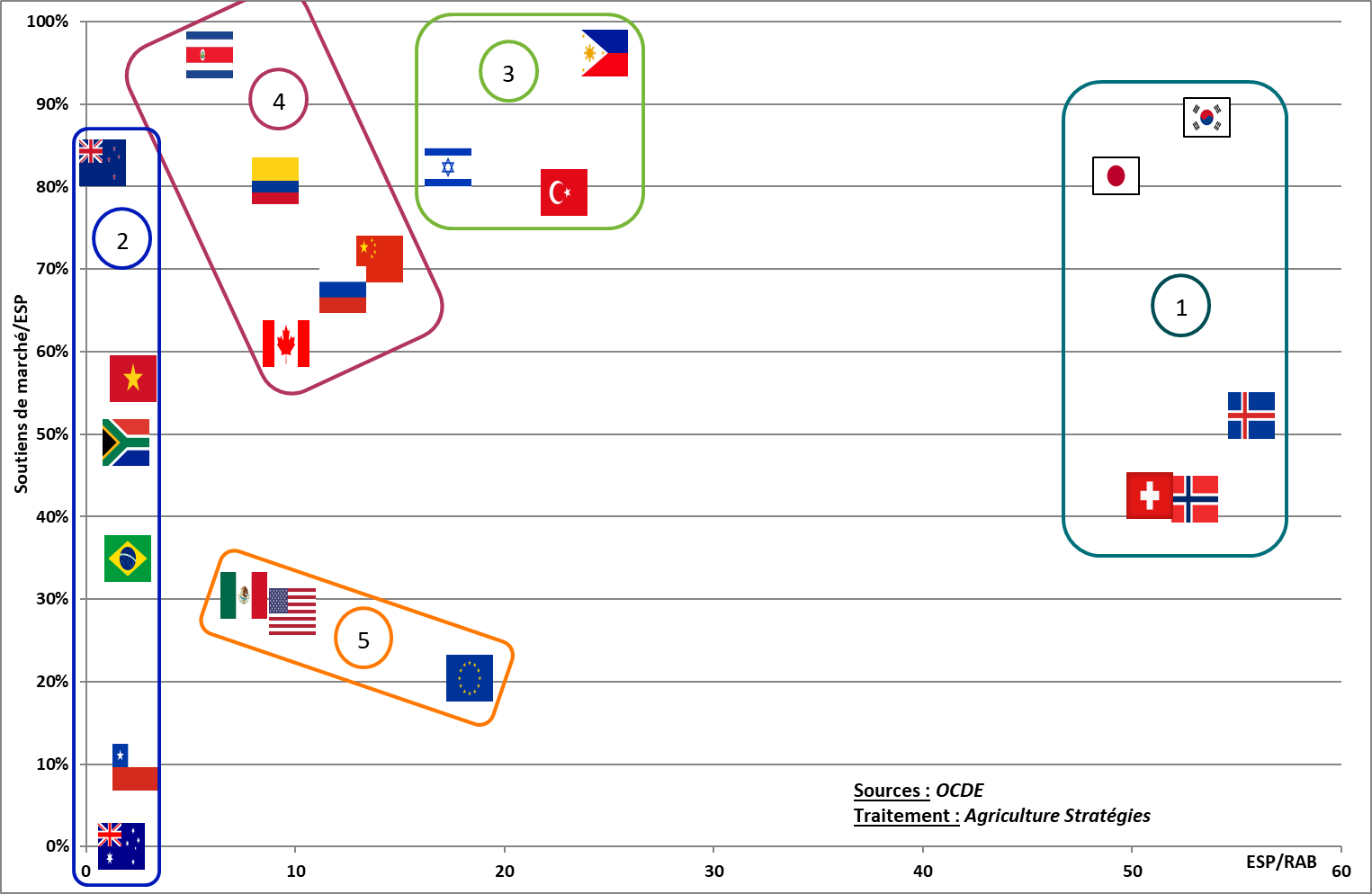

Pour aller plus loin, nous nous intéressons aux composantes de l’ESP. En premier lieu, il semble pertinent d’isoler les soutiens au titre de la production qui, rappelons-le, ne sont pas des subventions versées directement aux producteurs, mais des soutiens via des droits de douanes notamment qui permettent aux prix intérieurs d’être au-dessus des prix internationaux. Dans la figure 7, nous situons les pays en fonction de deux dimensions : en abscisse, l’intensité de l’ESP révélée via le ratio ESP/Recettes agricoles brutes, et en ordonnée, la part des soutiens de marché dans l’ensemble de l’ESP.

Figure 6 : Typologie basée sur le ratio ESP/Recettes agricoles brutes et la part du soutien de marché dans l’ESP

La distinction opérée permet d’établir une typologie où les pays sont répartis en cinq groupes :

- le groupe 1 (Corée, Japon, Islande, Norvège, Suisse) se caractérise par un ESP/RAB très élevé et un ESP composé majoritaire de soutien de marché même si les subventions directes sont également importantes dans les pays situés de ce groupe situés sur le continent européen ;

- le groupe 2 (Afrique du Sud, Australie, Brésil, Chili, Nouvelle-Zélande, Viêt-Nam) regroupe les pays avec un ESP/RAB très faible ;

- le groupe 3 (Israël, Philippine et Turquie) dispose d’un ESP/RAB assez conséquent compris entre 18 et 25% et l’ESP est à plus de 80% du soutien de marché ;

- le groupe 4 (Canada, Chine, Colombie, Costa Rica, Russie) se rapproche du groupe 3 avec essentiellement du soutien de marché mais avec une intensité de soutien plus faible, le ratio ESP/RAB compris entre 6 et 14% ;

- le groupe 5 (Etats-Unis, Mexique, Union européenne) se singularise par la faible part de soutien de marché dans l’ESP et un ratio ESP/RAB compris entre 7,5% et 18,3%.

S’ils ont en commun d’avoir une faible part de soutien de marché dans l’ESP, le groupe 5 est le plus hétéroclite dans la mesure où le Mexique mobilise surtout des aides aux intrants, alors que l’Union européenne et les Etats-Unis utilisent les différentes catégories et en particulier celle relative aux « paiements au titre des productions non-courantes ». Cette dernière regroupe les aides contracycliques aux Etats-Unis et les aides découplées pour l’Union européenne. Ces deux types d’aides ont en commun de ne pas être basés sur la production réelle mais les premières dépendent du niveau des prix alors que les secondes sont versées indépendamment de toute dimension économique.

4. Que retenir de ce panorama ?

- Les soutiens totaux à l’agriculture et à l’alimentation diffèrent largement entre les pays. Pour autant on ne retrouve pas la distinction entre pays riches et pays pauvres: des pays développés comme l’Australie ou la Nouvelle-Zélande ont un faible niveau de soutien alors que des pays émergents comme la Chine et la Turquie se caractérisent par des soutiens relativement conséquents. Ce sont surtout dans les pays « neufs », de peuplements récents, où l’on observe les plus faibles soutiens.

- Parmi les grands pays producteurs on observe une certaine convergence dans le niveau du soutien à l’agriculture sur une plage comprise entre 15 et 20% de la valeur produite : là où le soutien était plus élevé comme dans l’UE, il a diminué ; là où il était faible, il augmente. On observe également un renforcement des soutiens à l’agriculture et à l’alimentation en réaction de la crise alimentaire de 2007/08.

- Enfin, le soutien de marché par des droits de douanes pour se protéger contre des prix internationaux de dumping reste la forme de soutien la plus utilisée dans les pays où le soutien est significatif. Les trois exceptions sont le Mexique avec des aides aux intrants, les Etats-Unis avec des aides couplées et contracycliques et l’UE avec des aides découplées majoritairement. Rappelons en effet que l’Union européenne est le seul ensemble à faire reposer sa politique agricole sur des aides découplées.

Frédéric Courleux, Directeur des études d’Agriculture Stratégies