Cet article est issu de la thèse de doctorat en économie du développement d’Edouard Lanckriet soutenue en 2017. Ses travaux interrogent la fonction économique des agro énergies dans les stratégies de développement des pays du Sud et, partant, les relations entre technologie, environnement et développement.

Les agroénergies souffrent d’une image difficile qui en traduit surtout la méconnaissance. Erigées en bouc-émissaire de la crise alimentaire de 2007, elles suscitent depuis la méfiance du Politique qui est pourtant un acteur et partenaire indispensable de leur utilisation au service du développement. Les agroénergies sont en effet un puissant outil de stratégie agricole, qu’il s’agisse d’instaurer un mécanisme de régulation contracyclique pour sauver une filière en péril ou de conforter une filière déjà compétitive pour en maximiser les externalités à l’échelle nationale. De la fin du XIXème siècle à aujourd’hui avec l’ambitieux programme Renova Bio, le Brésil en a développé une longue expérience politique et industrielle dont l’analyse permet d’éclairer sous un angle nouveau ces mal-aimées de l’économie agricole.

Au Brésil, les agroénergies fournissent 17% du mix énergétique national ; l’éthanol de canne à sucre représente près de 45% du carburant consommé et l’électricité fournie par la combustion des déchets de canne fournit 10% de l’électricité de ce pays-continent. Il est couramment admis, par les médias comme par de nombreux scientifiques et analystes, que ces agroénergies ont été développées pour leur finalité énergétique alors que leur première utilité est de soutenir l’agriculture, pilier historique de l’économie brésilienne.

Un outil promu dès le XIXème siècle par les producteurs face aux crises des prix internationaux

Dès la fin du XIXème, les producteurs de canne affectés par les crises chroniques des cours internationaux du sucre militent pour la création d’un marché de l’éthanol combustible. Produit à partir de canne, l’éthanol est un moyen d’absorber les excédents de production de la filière, d’en accroitre la résilience économique1. Les producteurs de canne n’ont pas les capacités d’investissement permettant de structurer une filière de taille suffisante pour atteindre les économies d’échelle nécessaires à la compétitivité de l’éthanol et ils en appellent au gouvernement pour soutenir et encadrer leur initiative.

Dès leurs débuts, les agroénergies sont au Brésil un levier de régulation des marchés agricoles à protéger de la concurrence des énergies fossiles par l’action publique. Mais la doctrine très libérale qui prévaut alors au Brésil est incompatible avec l’encadrement et le soutien public réclamé par les producteurs, et le biocarburant éthanol ne dépasse pas le stade expérimental.

Soutien et encadrement public déterminants

La donne change en 1931, après que les répercussions du krach de 1929 aient poussé la filière canne au bord de la faillite et entrainées au Brésil un changement de régime politique, plus interventionniste2. Le gouvernement Vargas décrète en 1931 l’obligation de mélange de 5% à 40% d’éthanol au carburant conventionnel. Le taux d’incorporation variable doit permettre d’ajuster la consommation nationale d’éthanol aux variations d’offre de canne et de demande en sucre. La mesure s’applique aux distributeurs de carburants3 chargés d’acheter et de mélanger l’éthanol au mix carburant. En contrepartie les filières et marchés canne, sucre et éthanol sont strictement administrés par l’Etat4.

Ces mesures permettent de faire émerger une filière éthanol qui, pendant des décennies, fournira en moyenne 7% du carburant national. Pour autant le projet peine à répondre aux ambitions initiales de création d’un outil efficace d’équilibre économique de la filière canne. Le marché garanti par l’Etat ne suffit pas à stimuler les investissements nécessaires à un véritable essor de la filière éthanol qui n’atteint pas les économies d’échelles nécessaire à sa compétitivité.

Un fort volontarisme politique et un programme industriel ambitieux font décoller la filière

Il faudra attendre 1975 pour qu’une nouvelle crise économique du secteur de la canne pousse le gouvernement à adopter un programme de soutien massif à l’éthanol : Le Proalcool est adopté pour une période de 10 ans5. Il complète les mesures de 1931 par une politique de l’offre incarnée notamment par un soutien massif au développement des infrastructures de production d’éthanol ; l’objectif est de moderniser en profondeur la filière canne, pilier économique du pays, et de faire de l’éthanol un véritable outil de régulation de cette filière en ciblant la production de 10 milliards de litres par an à horizon 1985. Pour y parvenir, le gouvernement joue sur la variabilité du taux d’éthanol incorporé, en moyenne à 7,5% en 1975 il peut être étendu à 27%6.

En 1979, à mi-période du Proalcool, le bilan est mitigé : la production d’éthanol a progressé mais l’embellie des cours du sucre sur les marchés internationaux entraine la création d’un marché noir du sucre export au Brésil et suscite des inquiétudes pour la filière éthanol7. Nouveau rebondissement : le crack pétrolier de 1979 fait bondir le coût des importations brésiliennes de produits pétrolier et c’est cette fois-ci l’argument d’indépendance énergétique qui pousse le gouvernement brésilien à renforcer les mesures du Proalcool. Là encore, les ressorts du succès sont d’ordre politique et technologique. Politique car il s’agit avant tout de créer un mécanisme assurant une parité de revenus aux producteurs selon que leurs cannes soient destinées au sucre ou à l’éthanol. Technologique car pour atteindre les objectifs d’indépendance énergétique il ne faut plus mélanger de l’éthanol à l’essence mais bien remplacer l’essence par l’éthanol, ce qui requiert une nouvelle qualité d’éthanol8 et de nouveaux moteurs, donc de transformer la flotte automobile nationale. Enfin, mais surtout, les ambitions du Proalcool impliquent un développement massif de la filière canne qui doit produire plus et plus efficacement.

Pour le Brésil, la deuxième guerre mondiale a été l’occasion d’une politique d’indépendance industrielle qui a considérablement développé les capacités d’innovation agronomique et technologique du pays. Ainsi contrairement à 1931, le gouvernement peut en 1975 s’appuyer sur un système d’innovation local pour créer un modèle brésilien des agroénergies9 : le pays ne doit plus importer ses technologies pour le développement industriel ni ses machines agricoles et ses variétés culturales pour le développement agronomique.

Le financement public assure l’extension massive de la production de canne et de toute la filière éthanol : infrastructures de transformation, stockage et distribution de l’éthanol sont financées et développées par des entreprises d’Etat dont en particulier Petrobras. L’industrie automobile répond à l’injonction de l’Etat en créant un moteur 100% éthanol rapidement diffusé à l’échelle nationale grâce aux subventions publiques. Le Proalcool est financé par une batterie de fonds publics alimentés notamment par les bénéfices du sucre exporté et par une taxe sur le carburant diésel ; le programme n’en demeure pas moins lourdement déficitaire10.

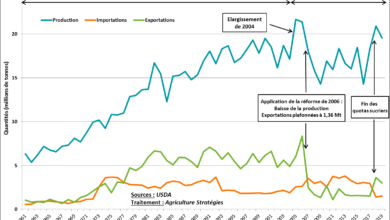

A son terme, le Proalcool a dépassé ses objectifs, le déploiement de véhicules 100% éthanol a tiré la structuration d’une filière carburant 100% éthanol, complété par l’accroissement du taux d’éthanol incorporé au mix carburant à 20% en moyenne. Le Brésil produit plus de 11 milliards de litres d’éthanol par an, ils alimentent 55% du mix carburant du pays et absorbent 60% de la production de canne. L’industrie canne-sucre-éthanol s’est considérablement renforcée et les ruralités brésiliennes ont largement bénéficié des externalités de ce développement11.

L’affaissement du soutien public signe la fin du premier âge d’or de l’éthanol brésilien

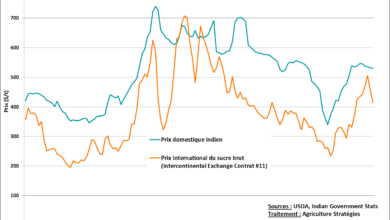

Le Proalcool a dépassé ses objectifs mais 1985 sonne le glas de ce premier âge d’or de l’éthanol brésilien : la chute des cours du pétrole et la hausse du sucre exposent les failles du mécanisme ; le marché noir export renait de ses cendres et l’approvisionnement en éthanol carburant se tarit. Les pénuries d’éthanol à la pompe déclenchent l’ire des automobilistes brésiliens qui jurent de ne plus se faire avoir par les lubies sucrières de leurs dirigeants, cette crise de confiance des consommateurs porte un coup sévère et durable à la filière éthanol. Le changement de régime et le retour d’une politique libérale insufflée par les institutions de Bretton Woods entérinent le sort de l’éthanol. Les filières éthanol du Brésil connaitront jusqu’à la fin des années 1990 une crise sévère marquée par la faillite de 30% des usines. Les entreprises survivantes le doivent au maintien de l’obligation d’incorporation de 12% d’éthanol dans le mix carburant et à la persistance du parc automobile éthanol. A contrario, la décennie 1990 profite à la filière sucre, portée par des cours internationaux élevés qui en stimulent et financent la restructuration, elle est, à l’aube du nouveau millénaire, la plus compétitive au monde.

Début 2000, un nouvel âge d’or pour l’éthanol brésilien, cette fois en cycle haut des cours du sucre ; un développement soutenu publiquement pour profiter de la compétitivité de la filière canne et conforter son avantage

Au début des années 2000, la filière canne est perçue par le gouvernement brésilien comme l’un des leviers sur lequel asseoir l’émergence internationale du pays, sa compétitivité est telle qu’elle confère à tout produit qui en est issu un avantage compétitif potentiel à exploiter. L’éthanol fait son retour dans la vision politique brésilienne, motivé cette fois par des fondamentaux très différents de ceux des années 1930 et 1975. La hausse des cours du pétrole au début des années 2000 conforte le gouvernement dans ses ambitions et accélère le déploiement d’un programme aussi ambitieux qu’efficace pour la résurrection de la filière éthanol12. C’est encore une fois à son système d’innovation technologique que le pays doit le nouvel essor de sa filière éthanol ; la clé du succès est l’invention du moteur flex-fuel, qui fonctionne indifféremment à l’éthanol pur ou à l’essence conventionnelle13. En permettant à son propriétaire le choix à la pompe du carburant le moins cher entre éthanol et essence, le véhicule flex-fuel résout la crise de confiance des automobilistes héritée de la fin du Proalcool. Coté politique, le gouvernement met en œuvre via la BNDES différents programmes de soutien financier massifs, à l’amont comme à l’aval de la filière canne-éthanol. En outre, aux échelles fédérales comme nationale, des aménagements de fiscalités confortent son attractivité14. Au Brésil l’éthanol devient compétitif avec l’essence en 200515 et l’on assiste à une spectaculaire transformation du parc automobile à partir de 2003 : dès 2007, 88% des véhicules vendus sont des flex-fuels16. Entre 2005 et 2009, la filière éthanol croît au rythme annuel moyen de 20 nouvelles usines par an soit l’équivalent de 10% des capacités. A son apogée, en 2009, la filière produit annuellement 27,5 milliards de litres, fournit 55% du mix carburant national et exporte 90% de l’éthanol échangé sur les marchés mondiaux.

Une nouvelle crise de l’éthanol illustre la sensibilité persistante des agroénergies à la gouvernance

La croissance effrénée des années 2000 est concomitante de l’internationalisation de l’économie brésilienne17, le secteur sucre-éthanol est financé par de la dette étrangère qui l’expose structurellement aux aléas de la finance internationale. La crise de 2008 se répercute en 2009 sur l’industrie de l’éthanol alors doublement grevée par l’augmentation du coût de sa dette et des difficultés de refinancement. Dans le même temps, ses coûts de production sont impactés par une nouvelle hausse des cours du pétrole, cela n’aurait pas nuit à la compétitivité de l’éthanol carburant si le gouvernement, par crainte de l’inflation, n’avait pas figé les prix de l’essence conventionnelle pendant 6 ans18. Cette crise est aggravée par trois récoltes calamiteuses d’affilée19 et se traduit par la mise à l’arrêt de 40 usines d’éthanol sur les 400 du parc productif et de nombreuses faillites d’usines20. En compensation le gouvernement porte le taux d’incorporation de l’éthanol à l’essence à 25% en 2013, puis, sur consultation du congrès21, à 27,5% en 2015, il était alors à 22%. Ce niveau maximum est depuis maintenu, et prive de fait le gouvernement de marges de manœuvre pour utiliser l’éthanol en régulation contracyclique. Les industriels de la canne fustigent cette situation, critiquent des mesures « rustines » et appellent à une politique de soutien à la compétitivité de l’éthanol pur à la pompe. Comme en 1931, l’enjeu est de stimuler les investissements dans les infrastructures de production d’éthanol, indispensables à sa compétitivité ; les producteurs souhaitent un engagement du gouvernement à soutenir l’éthanol sur le long terme pour rassurer les investisseurs privés.

RenovaBio, vers une nouvelle forme de soutien public massif et de long terme à l’éthanol

En 2015, le gouvernement brésilien s’est engagé lors des accords de Paris à réduire de 43% ses émissions de CO2 dans l’ensemble de l’économie22. Le Programme Renova Bio, signé par le président Temer en 2018, est la traduction officielle de cet engagement. Dans les faits, Renova Bio est calibré pour stimuler l’essor industriel de l’éthanol brésilien et, comme le Proalcool avant lui, répond aux demandes formulées de longue date par l’industrie de la canne et plus largement l’agriculture brésilienne. Il faut également souligner que depuis quatre ans le Brésil est importateur net de carburant, une situation responsable de difficultés financières pour Petrobras à l’origine de la libéralisation des prix de l’essence depuis octobre 2016. L’argument climatique est surement sincère, mais Renova Bio répond d’abord, par l’éthanol, aux tensions industrielles sur les secteurs canne et carburant. Très ambitieux, Renova Bio s’inspire très fortement du Programme californien LCFS (Low Carbon Fuel Standard), il entrera en application en 2020 pour une durée de 10 ans et cible un quasi doublement de la production d’éthanol d’ici à 203023. C’est par la mise en œuvre d’un marché de quotas de réduction d’émissions de CO2 que le gouvernement compte atteindre son objectif. Les distributeurs de carburant se verront imposer un quota annuel de réduction d’émissions de CO2 atteignable en distribuant un volume proportionnel d’éthanol24. Les quotas seront en effet exclusivement produits par les usines d’éthanol et calibrés pour en stimuler la performance industrielle25. Il n’est pas prévu que le mécanisme soit financé publiquement et les consommateurs brésiliens craignent une hausse des prix du carburant26, pour le gouvernement brésilien qui surmonte sa peur de l’inflation c’est une rupture de paradigme, un engagement en faveur de l’éthanol longtemps attendue par les industriels de la canne27 28.

Le Brésil a montré à plusieurs reprises sa capacité à atteindre et même dépasser ses objectifs de production de biocarburants, aussi les impacts de Renova Bio sur le marché mondial du sucre sont à suivre de près. L’éthanol absorbe actuellement plus de 50% de la production brésilienne de canne à sucre et le scénario le plus probable est que ce ratio soit étendu pour atteindre les objectifs du Renova Bio, plus que l’extension des surfaces de culture de cannes29. Il en résulterait une baisse de la production de sucre, donc des exportations brésiliennes. Le Brésil est de très loin et depuis longtemps le premier fournisseur de sucre exporté30, une réduction significative de ses exportations mettrait du temps à être compensée par les autres pays exportateur, aussi Renova Bio pourrait entrainer des tensions sur le marché international du sucre.

L’opportunité de relancer l’innovation locale ?

Renova Bio allie soutien à l’industrie de la canne et réduction des émissions de CO2, un objectif que ciblait également un jeu de mesures prises par le gouvernement brésilien en 2007 afin de produire un éthanol qui réponde aux normes environnementales des pays importateurs occidentaux. Très ambitieuses, elles avaient permis d’expérimenter un virage agroécologique du mode de culture de la canne31 et mettaient l’accent sur le développement des biocarburants de seconde génération32 et l’amélioration des rendements de production d’électricité issue de bagasse33. Les recherches sur les biocarburants de 2nde génération sont toujours en cours mais l’amélioration des rendements de production d’électricité à partir de bagasse est déjà une révolution qui accroit encore le rendement énergétique de la culture de canne, au bénéfice toujours de la compétitivité ! Il est symptomatique cependant que Renova Bio, dernier programme en date de soutien à l’industrie de la canne s’appuie, comme en 1931, sur les agroénergies de première génération pour soutenir la filière agricole sur le long terme. Cela confirme leur fonction première de soutien à l’économie agricole par la régulation contracyclique, de renforcer la résilience d’une filière. Les agroénergies de seconde génération permettent, sur cette base, de renforcer la compétitivité économique de la filière.

Conclusion

L’exemple brésilien donne à voir l’utilisation des agroénergies au service d’enjeux de développement local, au premier ordre desquels la régulation d’une filière agronomique d’importance nationale. Comprendre le modèle brésilien éclaire sur ce que ne sont pas les agroénergies : des produits à développer en compétition directe avec les énergies conventionnelles, au service d’une finalité exclusivement énergétique. Cette mise en garde est nécessaire pour éviter les erreurs stratégiques. Les différents programmes brésiliens, qui ont permis le développement de la filière éthanol, ont toujours cherché à intégrer une souplesse contracyclique dans leur mécanique, que ce soit par rapport aux fluctuations des marchés de carburants ou de sucre.

Contrairement au Brésil, d’autres pays ont développé les agroénergies sans les intégrer aux politiques de régulation des filières agricoles, sous l’effet notamment de la pression politique des organisations internationales qui vilipendaient les politiques de stabilisation. Cette orientation aura constitué une erreur stratégique majeure, les agroénergies font face à des marchés de matières premières chaotiques où la demande alimentaire est déjà très inélastique. Faute d’intégrer suffisamment de souplesse dans leurs politiques de développement, les agroénergies prennent le risque d’accroitre ces tensions et prêtent le flanc à la critique de détracteurs les accusant notamment d’être les principaux responsables de la volatilité des marchés agricoles. Cet état de fait est d’autant plus dommageable qu’au contraire les agroénergies doivent être vues comme des stabilisateurs des marchés agricoles lorsque correctement encadrées politiquement, et en ce sens des outils au service de la sécurité alimentaire et du développement rural. Comprendre cela est indispensable pour concevoir l’accompagnement politique de ces filières partout où elles existent et les adosser à des filières agricoles d’intérêt pour le développement local, donc surtout alimentaires. En particulier, cela aurait permis d’éviter le formidable fiasco de la filière jatropha-énergie en Afrique de l’Ouest, promue comme étant une agroénergie vertueuse car issue d’une filière non alimentaire.

Outre le soutien à l’émergence d’une filière fragile, l’expérience brésilienne montre que les agroénergies peuvent aussi stimuler la vitalité économique de filières et de territoires déjà très compétitifs, stimuler l’innovation et le développement technologique sans lesquels il n’y pas de compétitivité agricole durable. Un exemple donc aussi pour les pays industrialisés. Il n’en reste pas moins, et l’exemple brésilien en cela aussi est éloquent, que tout développement des agroénergies doit être envisagé à une échelle large, nationale, pour en permettre le bénéfice régulateur. Enfin, le cas brésilien montre combien les agroénergies nécessitent une finesse d’encadrement et un volontarisme politique assurés sur le long terme.

1 L’automobile en est alors à ses prémisses et ne représente pas un marché significatif, c’est le marché de l’éclairage public, alors alimenté par du kérozène importé, qui est ciblé par les producteurs de canne.

2 L’automobile s’est alors massivement répandue et le marché du carburant s’impose comme une évidence pour l’éthanol de canne

3 A cette époque, plusieurs acteurs privés, principalement étrangers, se partagent le marché de la distribution de carburants au Brésil. Petrobras est créé en 1953, lorsque le secteur de la distribution de carburant devient un monopole public.

4 Via l’IAA – organe public créé à dessein – le gouvernement fixe les quotas de production de sucre et d’éthanol attribués aux producteurs et aux usines, et fixe les prix de chaque produit. Le mécanisme est financé par les bénéfices des marchés d’exportation gérés exclusivement par l’IAA.

5 Le crack pétrolier de 1973 a alerté les politiques et l’opinion brésilienne sur l’enjeu de l’indépendance énergétique, d’un point de vue politique il créée les conditions permettant l’annonce d’un programme aussi ambitieux et couteux que le Proalcool, mais ce sont avant tout les intérêts de la filière canne-sucre qui poussent le gouvernement d’Ernesto Geisel à l’adopter, au moins dans sa phase initiale. Lors de l’adoption de la phase 1 du proalcool, l’indépendance énergétique et l’équilibre de la balance commerciale sont des objectifs stratégiques mais secondaires, en témoigne le contenu de l’article 2 du Proalcool (décret 76.593/75) qui énonce ses objectifs: «Stimuler l’expansion de l’offre de matières premières (de canne à sucre) en accordant une importance particulière à l’augmentation de la productivité agricole, la modernisation et le développement des usines de production existantes, et à l’installation de nouvelles unités productrices d’éthanol, annexes ou autonomes aux usines de sucre déjà existantes». Par le développement du biocarburant, le Proalcool justifie une relance de l’investissement public et la modernisation de l’appareil industriel de la filière sucre-canne. Le contexte économique de l’année 1974 qui précède l’adoption du Proalcool renforce cette analyse : les cours du pétrole sur les marchés internationaux chutent, au Brésil des découvertes de pétrole viennent d’être annoncées, enfin les cours du sucre sur les marchés internationaux s’envolent ; Coopersucar, qui représente alors les intérêts de la filière amont canne-sucre-éthanol et Petrobras qui gère la filière aval éthanol carburant militent pour l’adoption du Proalcool qui garantit un investissement public massif dans la modernisation des infrastructures, ils s’affrontent à l’IAA qui a le portefeuille exclusif des exportations mais qui perdra cette bataille politique. Il est important de rappeler cela pour bien comprendre que la fonction économique initiale des agro-énergie est d’être un soutien à une filière agricole existante, pas de produire de l’énergie directement compétitive avec l’énergie conventionnelle (une confusion courante notamment à l’origine de l’échec de l’expérience du jatropha énergie en Afrique de l’Ouest, comme toute velléité de production d’agro-énergie issue de filière non alimentaire).

6 Taux théorique maximal toléré par les moteurs conventionnels de l’époque.

7 Voir notamment les travaux de Marcia Azanha Ferraz Dias de Moraes sur ce sujet, dont : de Moraes, M. A. F. D., & Zilberman, D. (2014). Production of Ethanol from Sugarcane in Brazil: From State Intervention to a Free Market (Vol. 43). Springer Science & Business Media

8 La filière initiale d’éthanol anhydre, utilisé en adjonction à l’essence conventionnelle, est maintenue ; celle d’éthanol hydraté est nouvelle est créée spécifiquement pour alimenter les moteurs 100% éthanol.

9 Lorsqu’il n’est pas national, il est composé d’industriels étrangers implantés sur le territoire brésilien comme c’est le cas pour l’industrie automobile

10 Le coût public du programme est estimé entre 7 et 15 milliards de $ de 1990.

11 La filière agricole a cru de 29% en surface cultivée, elle s’est concentrée : la surface moyenne cultivée par exploitant a cru de 36,5% ; la productivité agricole a cru de 20% et la productivité industrielle de 35,6%. 825 000 emplois ont été créés en milieu rural.

12 La vision du gouvernement est confortée par des manifestations de la société civile rurale brésilienne en faveur d’un retour du soutien public à la filière canne via les biocarburants, dès la fin des années 1990.

13 Les différents signaux envoyés par le gouvernement brésilien au début des années 2000 et en faveur de l’éthanol ont convaincu les motoristes implantés dans le pays de produire et commercialiser à grande échelle le moteur flex-fuel, une innovation du milieu des années 1990 du groupe Volkswagen.

14 Les avantages fiscaux accordés à l’éthanol varient selon les Etats, les états producteurs de canne sont ceux dans lesquels l’éthanol est le plus favorisé ; situés dans la région de Sao-Paulo, ils sont également ceux où l’activité économique est la plus intenses et contribuent à un essor rapide de la filière éthanol.

15 En 2005 le coût de production de l’éthanol est situé entre 30 et 35 USD par équivalent baril de pétrole selon la BNDES.

16 Un succès dû en partie aux mesures de soutien directes du gouvernement : Le décret n°4.902 stipule un passage de l’IPI (Impôt sur les porduits industrialisés) de 13% à 11% ou 7% selon le type de véhicule concerné, mais aussi à l’héritage du Proalcool : infrastructures duales éthanol-essence pré-existante (30 pompes à éthanol financées par le Proalcool sont encore en activité sur l’ensemble du territoire brésilien), enfin et surtout à l’avantage d’usage que présente le moteur flex-fuel : choix à la pompe entre le carburant le moins cher entre l’essence et l’éthanol.

17 Le secteur de la canne s’ouvre aux capitaux internationaux à partir de 2007-2008. En 2006 3% du secteur était détenu par des acteurs étrangers, contre 12 % en 2010. Le Français Tereos a été le premier acteur étranger de ce mouvement avec ses participations dans les groupes Cosan et Guarani, il est aujourd’hui le 3ème acteur brésilien du secteur et le 3ème industriel du sucre mondial. Après Tereos, d’autres industriels étrangers de l’agriculture mais aussi du pétrole investissent dans la canne brésilienne : Shell, BP, Louis dreyfus Comodities, Bunge, Glencore, … Les connexions technologiques qu’ils apportent servent un nouvel élan de recherche et développement de technologies de la biomasse de 2ème génération, elles visent à transformer les déchets de canne en éthanol, kérozène et électricité.

18 De 2007 à janvier 2013, le gouvernement brésilien a figé le prix de l’essence conventionnelle, ordonné à Petrobras de ne pas répercuter la hausse des cours du pétrole sur le prix de l’essence, quitte à imposer au pétrolier national de lourdes pertes financières. En parallèle, l’éthanol se renchérissait pour compenser la hausse de ses coûts de production ; une situation en totale incohérence avec la politique de relance de l’éthanol initiée au début des années 2000 et qui a causé la chute des ventes d’éthanol.

19 Conjonction de plusieurs facteurs à cela : 1) Les problèmes d’endettement et l’augmentation des facteurs de production de la filière se sont traduits par un sous-investissement dans le renouvellement des plantations de canne (cycle quinquennal), donc par une chute de la productivité agricole, 2) l’entrée massive d’acteurs étrangers moins experts que les brésiliens sur les pratiques culturales a contribué à cette chute de la productivité, 3) Conditions climatiques défavorables plusieurs années d’affilée.

20 La demande annuelle d’éthanol est passé de 17,9 à 11,3 milliards de litre entre 2009 et 2012 au Brésil ; la baisse de consommation concerne principalement l’éthanol pur, le gouvernement ayant maintenu les taux d’incorporation autour de 22%.

21 Le niveau théorique maximal d’acceptabilité par les moteurs non Flex-fuels étant convenu à 27%, il fallait un accord du congrès pour le porter au-delà.

22 Engagement à réduire en 2030 par rapport à 2005

23 L’objectif est de produire 40 milliards de litre en 2030, pour près de 26 milliards produits en 2017.

24 L’éthanol brésilien produit 8 à 11 calories renouvelables pour une calorie fossile consommée, les réductions d’émissions de CO2 entrainées par son usage sont proportionnelles. Chaque année, le gouvernement établi pour chaque distributeur de carburant un quota de réduction d’émissions de CO2, les CBios, proportionnel à ses parts de marchés.

25 Selon son efficacité industrielle et énergétique, une usine d’éthanol se voit attribuer une note variant de 1 à 10 et qui détermine le nombre de CBios par unité d’éthanol produit. Un marché de CBios est créé à l’échelle nationale sur lesquels les distributeurs de carburant déficitaires ou excédentaires en CBios peuvent s’équilibrer par l’achat/vente de CBios. Les distributeurs n’ayant pas atteint les quotas fixés par le gouvernement se verront imposer une amende.

26 Un scénario probable mais dépendant de plusieurs facteurs : cours internationaux du sucre, du pétrole et valeur du réal brésilien en dollar.

27 Renova Bio est le premier signal fort en faveur de l’éthanol envoyé par le gouvernement brésilien depuis l’élection d’une Dilma Roussef réputée peu à l’écoute du secteur, probablement aussi victime d’un syndrome hollandais induit par les découvertes de pétrole en 2007. Les découvertes de pétrole de 2007 n’ont pas directement impacté le soutien public au secteur de la canne à sucre, néanmoins elles ont durant plusieurs années focalisé l’attention de la classe politique et probablement contribué à une baisse de réceptivité du gouvernement aux arguments de l’industrie de la canne.

28 Ce sujet est très sensible au Brésil, en mai 2018 les manifestations de camionneurs contre la hausse des prix des carburants ont poussé le gouvernement Temer à accorder une baisse de 13% des prix du diésel, financée publiquement afin que Petrobras n’ait pas à en supporter le coût. Cet exemple illustre que la capacité du Brésil à mettre en œuvre le Renova Bio va fortement dépendre du contexte économique international et de la volonté du gouvernement.

29 Selon UNICA 366 usines de production d’éthanol sont actuellement en activité au Brésil, et plusieurs dizaines sont encore à l’arrêt, par ailleurs les investisseurs sont encore refroidis par la crise de 2009 ; Aussi le scénario le plus probable pour répondre à la demande en éthanol créée par Renova Bio est celui d’une consolidation du secteur par des rachats internes et le redémarrage des usines à l’arrêt avant le développement de nouvelles capacités de production.

30 42,5 % en 2016 avec 21, 6 millions de tonnes exportées pour une valeur de 10,4 milliards $ ; loin devant la Thaïlande, 2ème pays exportateur avec 9 millions de tonnes, et l’Australie, 3ème exportateur mondial, avec 3,9 millions de tonnes. Un classement homogène depuis 2012.

31 La première partie de ce virage est réalisée, elle a consisté à remplacer la récolte manuelle qui impliquait la mise à feu préalable des champs de canne par une récolte mécanisée. La mise à feu des champs de canne avant récolte était un facteur de destruction des sols et engendrait de lourds impacts sur l’environnement local. Cette transition fait émerger un nouveau gisement de matière première : les feuilles et pointes de cannes à sucre, auparavant brûlées sur champs. Le Brésil utilise ce nouveau gisement de matière pour :

- Expérimenter un virage agroécologique de la culture de canne : la culture sous couvert végétal qui permet de régénérer les sols, particulièrement précieuse pour les sols tropicaux fragiles.

- Développer les agroénergies de 2ème génération, basées sur la transformation de cellulose (feuilles et pointes de canne principalement).

32 Issues de la transformation en biocarburant des déchets de biomasse de l’industrie de la canne à sucre, comme indiqué en note précédente.

33 La bagasse est le résidu fibreux de cannes après qu’elles aient été pressées pour extraire le jus destiné à la production de sucre, c’est un déchet.