Télécharger le PDF

Le rapport annuel au Parlement de l’Observatoire de la Formation des Prix et des Marges (OFPM) apporte, comme à son habitude, de très nombreuses informations sur le fonctionnement des filières agricoles et agro-alimentaires. Riche de nombreux indicateurs, aux méthodologies robustes et souvent complexes, les principales leçons de ce document sont à tirer à l’aune de l’évolution de ces différents indicateurs renseignés depuis la création de l’observatoire. Ainsi, on observe que si l’année 2017 a vu les revenus des agriculteurs progresser par rapport à 2016, les chiffres de l’année 2018 risquent d’être dégradés à cause d’un ciseau des prix défavorable : les coûts de production augmentent plus vite que les prix des produits. Parallèlement, ce document montre que la marge brute continue de se déplacer vers l’aval de la filière et que l’industrie alimentaire voit son chiffre d’affaires et ses revenus augmenter très rapidement. Enfin, la décomposition de l’euro alimentaire, qui permet de comprendre la répartition des dépenses alimentaires des Français entre secteurs, montre une croissance de la part des importations (25,8%).

Un léger mieux pour la rémunération des agriculteurs en 2017

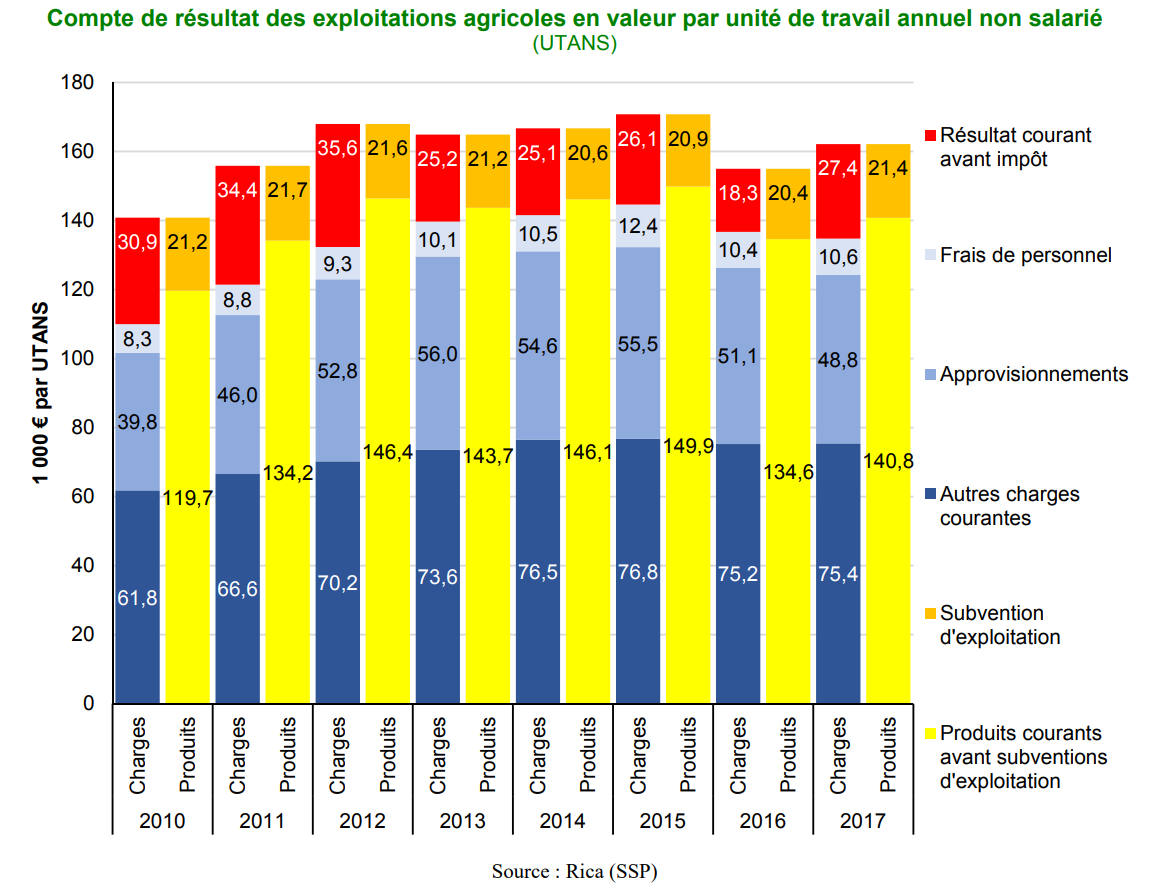

En premier lieu, le rapport reprend les chiffres du réseau d’information comptable agricole (RICA) et, en particulier, ceux du Revenu Courant Avant Impôts (RCAI) par Unité de Travail Annuel Non Salarié (UTANS) pour montrer l’évolution de la rémunération des agriculteurs. Il s’agit d’une rémunération brute intégrant les cotisations sociales.

Figure 1 : Compte de résultat des exploitations agricoles

Comme le montre la figure 1, cet indicateur qui regroupe l’ensemble des agriculteurs a progressé entre 2016 et 2017 pour atteindre son niveau le plus élevé depuis 2012 avec 27.400 € en moyenne toutes exploitations confondues. Toutes les filières (sauf les légumes) bénéficient d’une augmentation de RCAI/UTANS sur 2017, grâce à une augmentation des produits et une diminution des coûts d’approvisionnement. On pourra distinguer la filière porcine dont le RCAI atteint 48.800€ par UTANS (résultat le plus élevé des filières évaluées) grâce à une conjoncture favorable sur les prix de la viande.

Plus pessimiste pour 2018

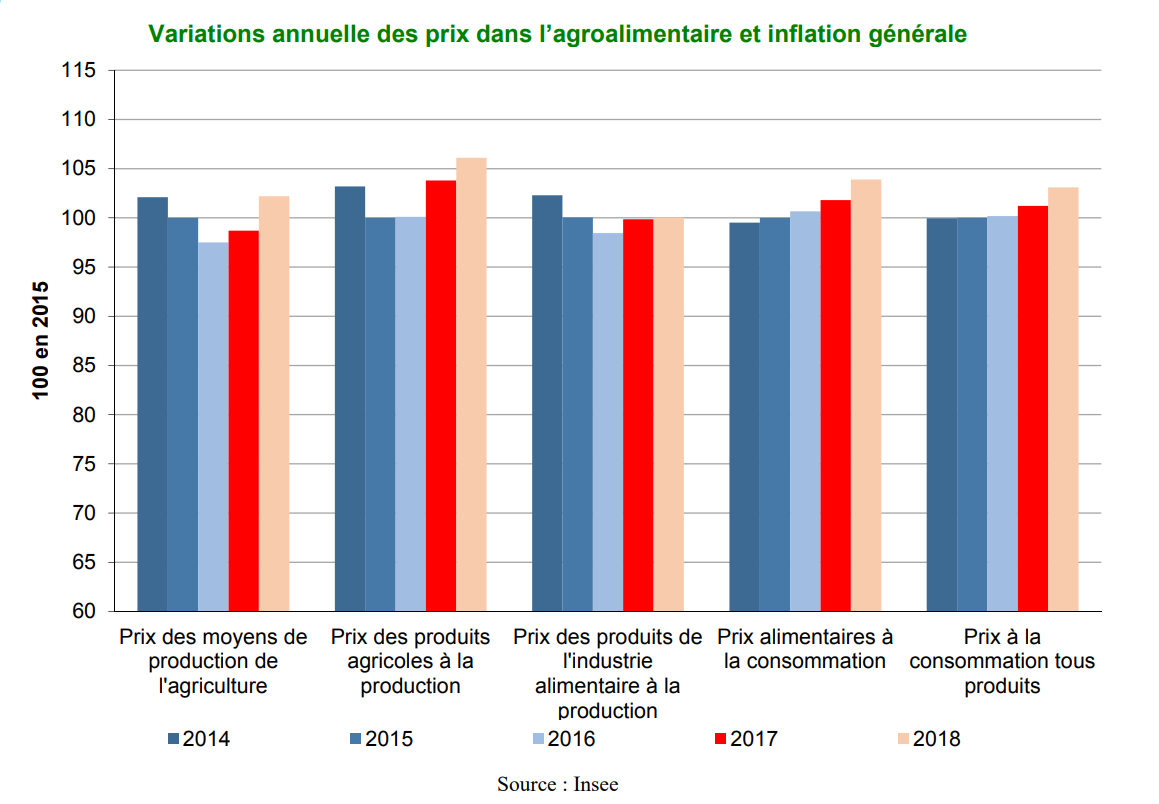

L’approche comptable présentée ci-dessus ne donne pas d’informations pour l’année 2018, en revanche, l’Observatoire propose des indicateurs d’évolution d’agrégats de prix à différentes étapes de la chaine agro-alimentaire.

Figure 2 : Evolution des prix dans l’agroalimentaire aux différents maillons de production

On peut ainsi observer que pour 2018 (figure 2), le prix des intrants (moyens de production) a augmenté significativement plus rapidement (+3.5% en un an) que les prix agricoles à la production (+2.2% en un an). Comme le précise le rapport, cela engendre un « ciseau de prix », en particulier pour les filières d’élevage, qui risque de peser négativement sur le revenu des agriculteurs en 2018.

Sur la répartition des marges, distributeurs et transformateurs se taillent la part du lion au dépend des producteurs

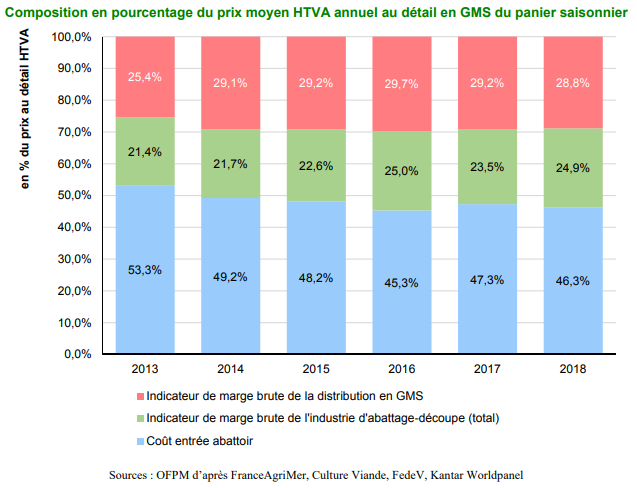

L’un des travaux phares conduit par l’Observatoire consiste à ventiler la valeur de différents produits de consommation courante entre les différents maillons de la production, de la transformation et de la distribution. Il s’agit donc de partir du prix moyen au détail de produits de référence afin de les décomposer en « valeur ajoutée à la matière première », équivalente à la marge brute perçue par les différents maillons de la chaine agro-alimentaire. Ces mesures ont été initiées en 2011 pour les produits laitiers et en 2013 pour les produits carnés et les produits de meunerie.

Figure 3 : Evolution de la répartition de la marge brute pour la viande de bœuf

Comme le montre le graphique ci-dessus concernant la viande de bœuf (figure 3), depuis 2013 une divergence s’opère progressivement entre l’amont et l’aval. Alors que la portion dévolue au paiement de la matière première diminue (de 53,3% en 2013 à 46,3% en 2018), celles de l’abattage-découpe (de 21,4% à 24,9%) et de la distribution (de 25,4% à 28,8%) progressent. Cet exemple est loin d’être un cas isolé, comme le montre le tableau de synthèse que nous avons construit (figure 4).

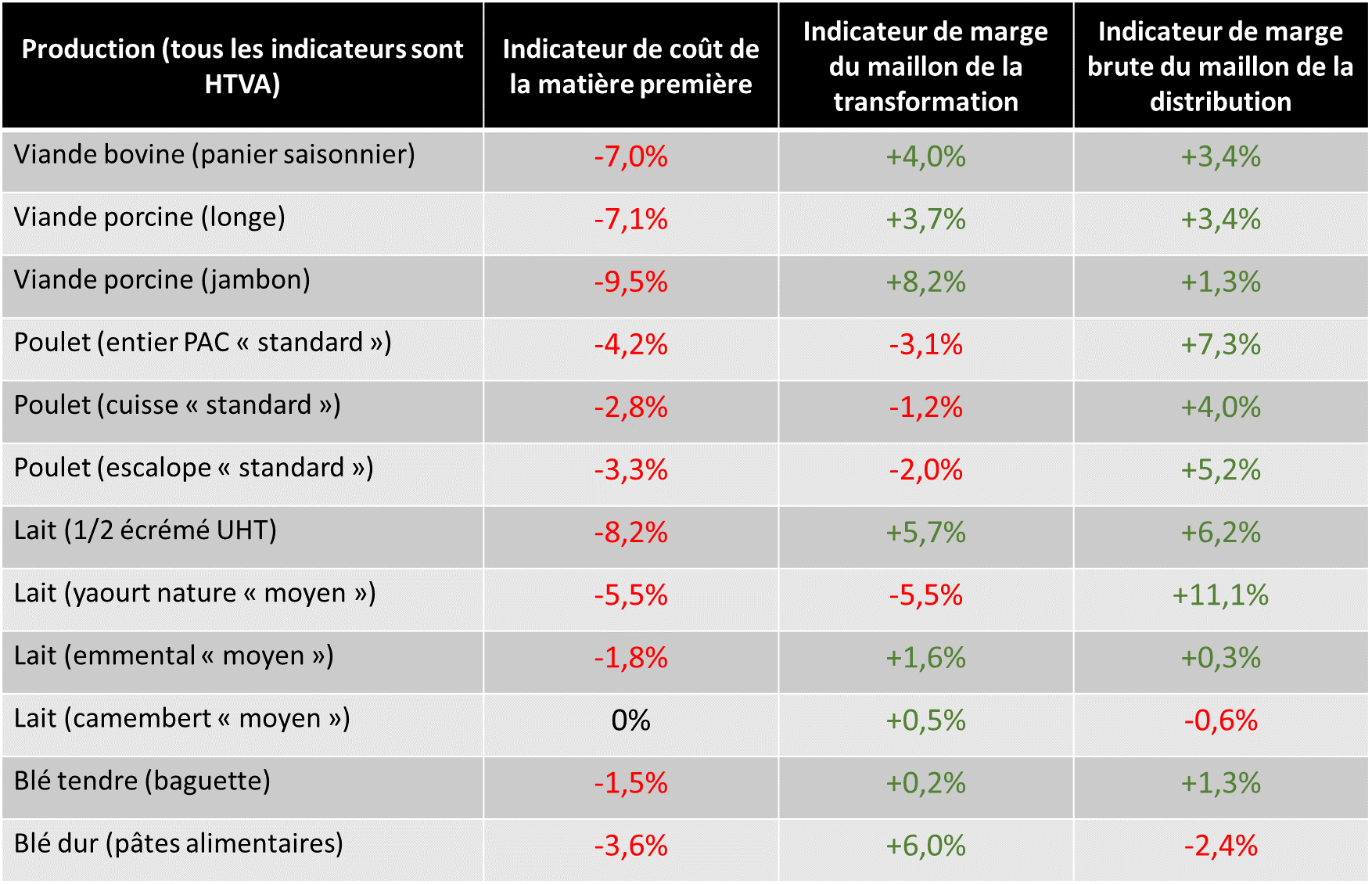

Figure 4 : Evolution des indicateurs de marge brute entre les différents maillons de la chaine agro-alimentaire entre 2013 et 2018

On peut ainsi observer que quel que soit le produit de référence ou la filière, le maillon de la production agricole voit réduire sa part dans la valeur totale du produit. Si les parts de l’industrie ou de la transformation peuvent connaitre des baisses sur certains produits, on peut remarquer que la somme des deux parts augmente dans tous les cas.

Les revenus de l’aval progressent

L’évolution de la répartition de la valeur pour les différents produits suivis peut également être recroisée avec les données macroéconomiques fournies dans le rapport. En effet, les chiffres issus de l’INSEE dans le cadre du programme d’Élaboration des statistiques annuelles d’entreprise (ESANE) mesurent les résultats comptables du secteur et nous donnent un aperçu des résultats agrégés de l’aval de la filière.

On observe ainsi une progression significative des revenus sur les 5 dernières années de l’industrie agro-alimentaire. Comme le montrent les chiffres du rapport, entre 2012 et 2016 (dernières années recensées), le chiffre d’affaire de l’industrie a augmenté de 20%. Alors qu’il était d’environ 125 milliards d’euros en 2012, il atteint 150 milliards en 2016. La valeur ajoutée issue du maillon de l’industrie agroalimentaire a augmenté de 53% (de 21,1 à 32,3 milliards d’euros) et le résultat courant avant impôts de cette même industrie a augmenté de 84% (de 3,2 à 5,9 milliards d’euros).

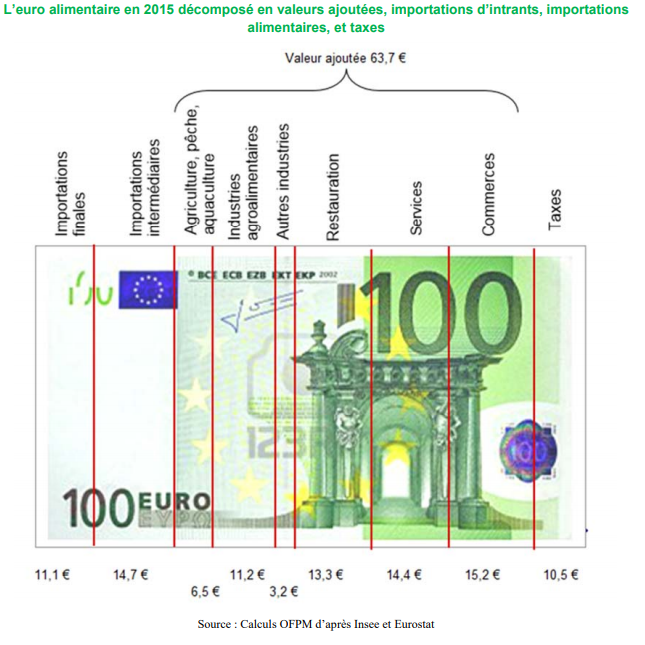

La part des importations augmente dans l’euro alimentaire

L’Observatoire a mis au point un dernier outil qu’il nous parait important de souligner : l’euro alimentaire. Il résulte de calculs effectués sur la base des entrées et des sorties de la comptabilité nationale afin de déterminer la destination des dépenses alimentaires des Français, y compris les dépenses de restauration hors foyer.

Il montre ainsi qu’en 2015 sur 100€ de dépenses alimentaires, 6,5€ remontent jusqu’au maillon de la production de notre territoire, 14,4€ reviennent au maillon de l’industrie, et 42,9€ rémunèrent la restauration, les services et les commerces (figure 5). La ventilation de l’euro alimentaire met également en évidence que 25,8% des dépenses alimentaires relèvent directement ou indirectement d’importations.

Figure 5 : Décomposition de l’euro alimentaire en valeur absolue

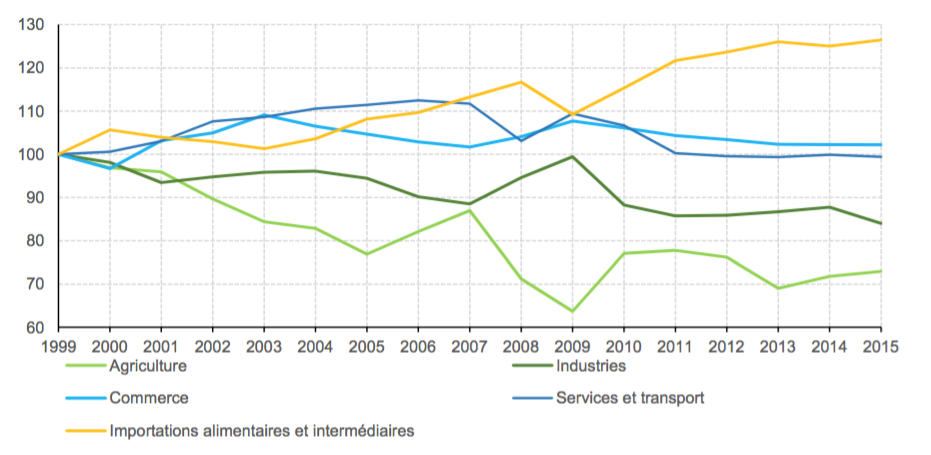

Cette part importante des importations s’est d’ailleurs renforcée au cours des dernières années comme le montre la figure 6. Depuis 1999, les parts de valeurs ajoutées de l’industrie agro-alimentaire et de l’agriculture ont fortement diminué, au profit des importations, tandis que celles du commerce ou des services sont relativement stables. Sur la période, la hausse, plutôt régulière, de la part des importations s’élève à 27%. On retrouve le même ordre de grandeur pour la baisse de la valeur ajoutée pour la production agricole, contre une baisse plus limitée (environ 15%) pour l’industrie alimentaire. La forte volatilité des prix observée entre 2007 et 2012 explique les fluctuations des indices, mais sans pour autant avoir remis en cause les tendances de long terme.

Figure 6 : Evolution de la décomposition de l’euro alimentaire

Figure 6 : Evolution de la décomposition de l’euro alimentaire

Christopher Gaudoin, Chargé de veille et d’analyse pour Agriculture Stratégies