Télécharger le PDF

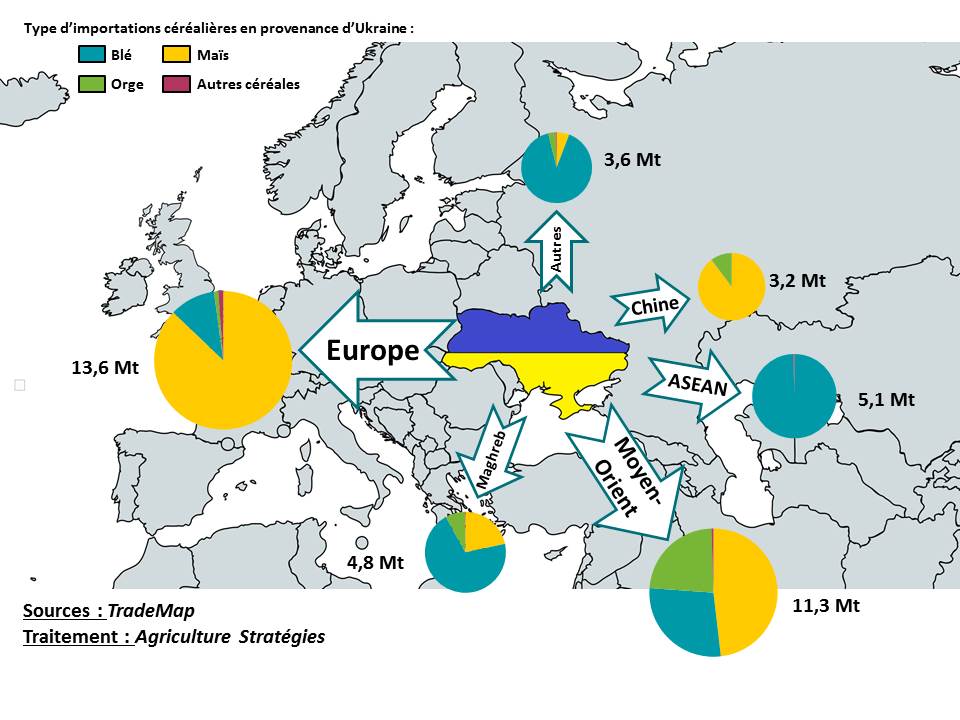

L’Ukraine connaît depuis une décennie une forte croissance de sa production et de ses exportations de céréales. Alors que les accords sino-ukrainiens se sont multipliés depuis le début des années 2010, c’est bel et bien l’Union européenne qui s’impose comme le premier importateur de céréales ukrainiennes. Avec 11 millions de tonnes de maïs importées dans l’UE, l’année 2018 établit un nouveau record. Et avec la place grandissante du maïs dont les rendements sont plus élevés à l’hectare que le blé ou l’orge, l’Ukraine dispose encore de marges pour accroître ses exportations.

La Chine et l’Ukraine multiplient les rendez-vous diplomatiques et les accords de partenariats depuis 20111. L’Ukraine représente en effet un enjeu stratégique sur les nouvelles routes de la soie chinoises : il constitue « le premier pays européen » sur ces nouvelles routes2. La signature d’un « Plan de développement du partenariat stratégique sino-ukrainien (2014-2018) » a notamment permis d’importants investissements dans les infrastructures permettant les échanges entre Ukraine et Chine. Sur la question des grains, la Chine a signé un accord « loan for grain » avec l’Ukraine en 2012. Cet accord, qui court sur 15 ans, prévoit un investissement chinois à hauteur de 1,5 milliards de dollars USD, en échange duquel l’Ukraine s’est engagée à livrer chaque année 5 millions de tonnes de grains, dont 2 millions de tonnes de maïs, à la China National Complete Engineering Corporation (entreprise céréalière d’Etat)3.

Mais alors que l’Ukraine s’inscrit de manière affirmée dans les nouvelles routes de la soie, ce n’est pas par cette voie que s’écoule la majorité des produits ukrainiens. Comme le montre la carte ci-dessous, c’est l’Union européenne (UE) qui absorbe aujourd’hui la majeure partie du maïs ukrainien, avec des importations qui sont passées de 338 000 tonnes il y a 15 ans, à plus de 11 millions de tonnes en 2018.

Figure 1 : Principaux partenaires commerciaux pour les céréales de l’Ukraine en 2018

Depuis 2015 et la signature de l’accord d’association UE-Ukraine, cet ex-pays soviétique dispose d’un contingent d’exportations à droits nuls de 550 000 tonnes de maïs4 auquel s’ajoute un contingent supplémentaire de 625 000 tonnes décidé en 20175. Au-delà de ces quotas d’importation, l’UE octroie également des contingents non spécifiques, à droits faibles ou nuls, pour près de 2.8 millions de tonnes. Mais comme les droits de douanes européens ne se déclenchent que pour des prix à l’importation inférieurs à environ 155€/t, l’ensemble des importations ukrainiennes, qui représentent 30% des importations totales, ont accès au marché européen sans droits de douanes.

Un développement grâce à l’augmentation des rendements et à l’optimisation de l’usage des surfaces

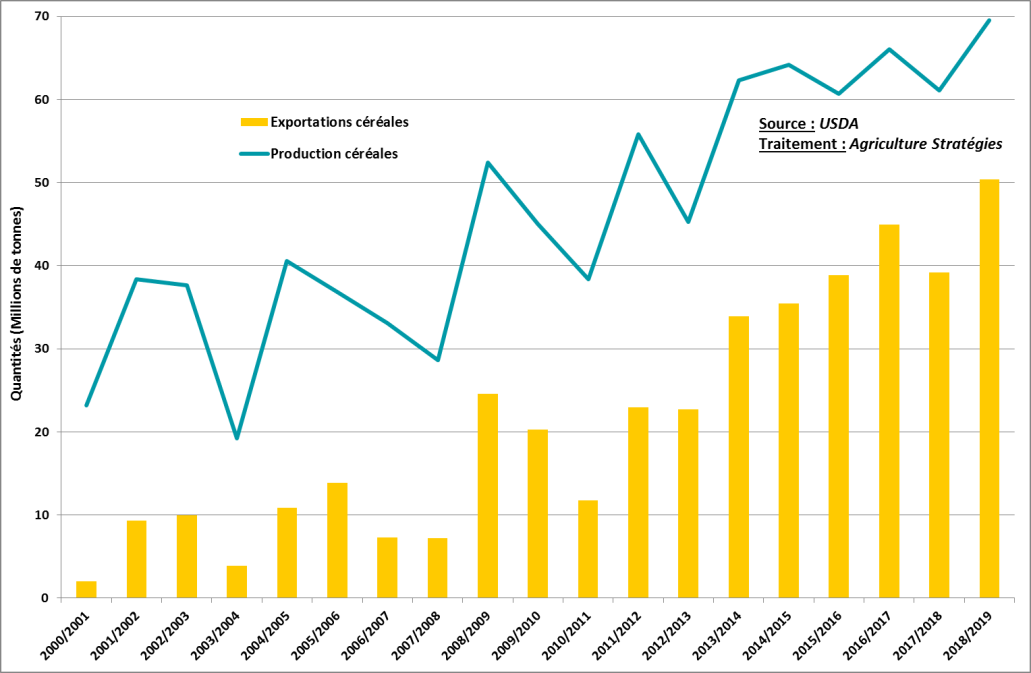

Si on mentionne plus souvent la Russie comme le grand émergent sur la scène internationale des exportations de céréales, l’Ukraine n’est pas en reste. Aujourd’hui 2ème exportateur mondial de grains derrière les États-Unis (87 Mt), au coude à coude avec la Russie, les exportations de céréales ukrainiennes sont passées en 20 ans de 2,5 à plus de 40 millions de tonnes, loin devant l’Argentine (7,5 Mt) et l’Australie (4,9 Mt). Comme le montre le graphique 2, le différentiel entre production et exportation est assez stable à environ 30 Mt même si les variations de production peuvent être conséquentes.

Figure 2 : Évolutions des productions et exportations céréalières en Ukraine

Les faibles productions observées en 2007/08 et en 2010/11 ont conduit à de plus faibles exportations et correspondent aux périodes où les cotations internationales ont été parmi les plus élevées, preuve de l’incidence grandissante de l’Ukraine sur les échanges internationaux.

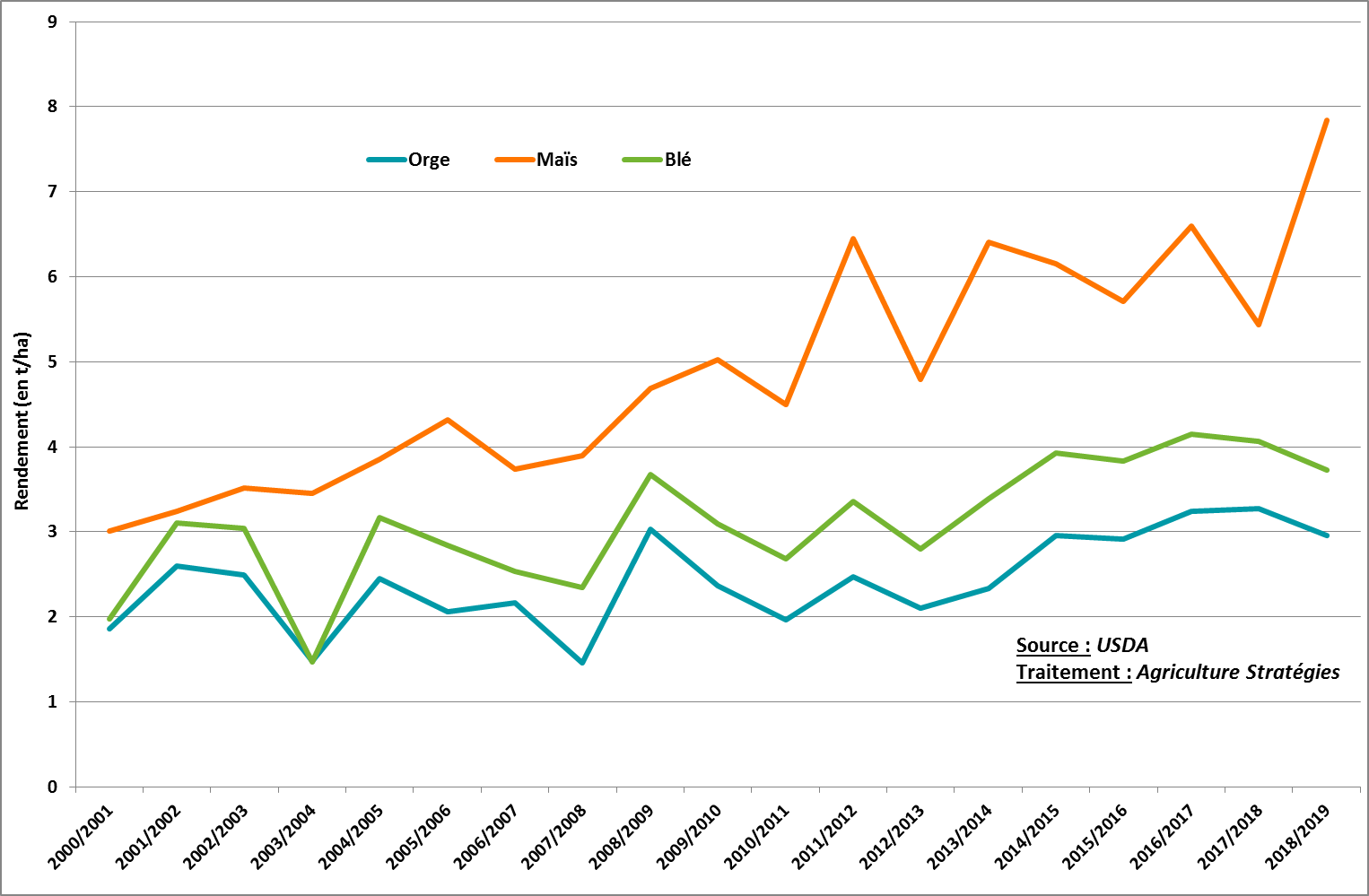

L’augmentation des surfaces constitue un des facteurs explicatifs de la croissance de la production ukrainienne. Grâce aux progrès techniques, les rendements ont progressé de façon significative : de 2,53 t/ha en 2006-07 à 4,15 t/ha en 2016-17 en blé ou de 3,73 à 6,60 t/ha pour le maïs sur la même période (figure 3).

Figure 3 : Évolutions des rendements pour le maïs, le blé et l’orge en Ukraine

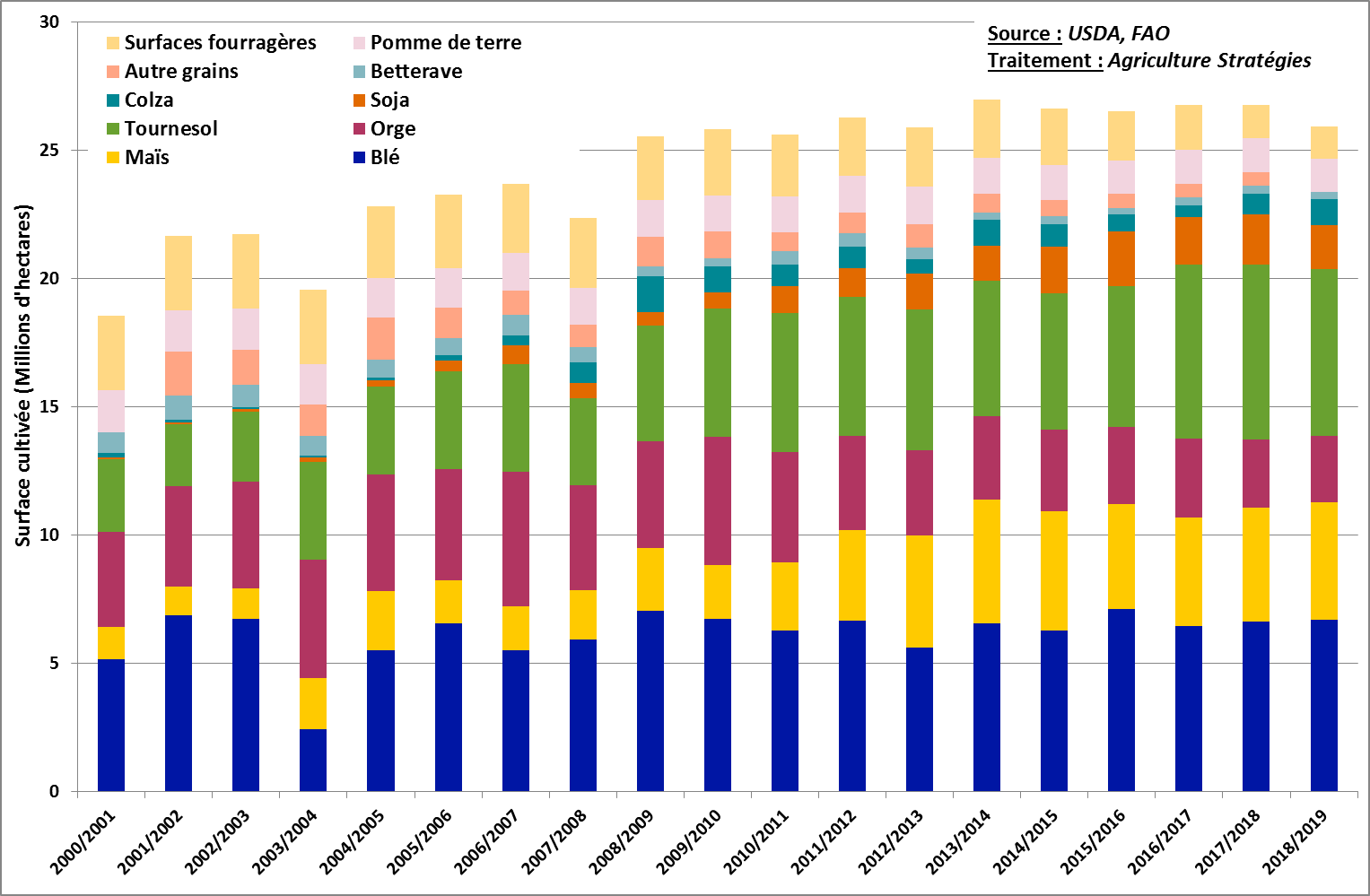

La hausse des surfaces dédiées aux céréales constitue un deuxième facteur explicatif. De 2000 à 2018, la surface en céréales est passée 11,6 à 14,3 Mha soit une augmentation moyenne de 1,2% par an.

Enfin, comme le montre le graphique 4, le troisième facteur explicatif est à mettre au crédit de l’évolution de la répartition des surfaces entre productions céréalières. La part dédiée au maïs (en jaune) est en effet passée de 15 % à 30% de la sole céréalière totale soit une augmentation moyenne annuelle de 1,5 %. Cette « maïsification » s’est principalement réalisée au préjudice de l’orge (en violet).

Figure 4 : Évolution de l’assolement ukrainien

Ce phénomène traduit une agriculture ukrainienne à la recherche d’une meilleure productivité et qui dispose des moyens budgétaires et de l’accès à des semences plus productives.

Vers davantage d’exportations vers l’UE ?

Quels poids relatifs ont chacun des trois facteurs (rendement, surface totale et conversion en maïs) dans la hausse de la production ukrainienne de céréales ? À rendement constant, l’effet de la seule hausse de la surface totale induit une augmentation de 5% de la production de céréales ukrainiennes. Toujours à rendement constant, la conversion des surfaces vers le maïs se traduit par une hausse de près de 27%. C’est donc l’augmentation des rendements qui constitue le facteur explicatif principal : entre 2008 et 2018, 68% de l’augmentation de la production sont imputables aux meilleurs rendements.

Figure 5 : Impact comparé des trois facteurs d’augmentation de la production de céréales en Ukraine

Au-delà de cette analyse rétrospective, le potentiel de développement des céréales ukrainiennes semble encore important. La maïsification pourra conduire à des baisses des surfaces en orge. Et surtout au regard des rendements du maïs dans l’UE (7,3 t/ha sur les cinq dernières années) et aux USA (10,9 t/ha), la ferme Ukraine dispose encore de marges conséquentes. Alors que l’on pouvait s’attendre à ce que la Chine absorbe cette croissance de l’offre sur la Mer noire, c’est finalement l’UE qui se dessine comme le premier débouché des céréales ukrainiennes.

Christopher Gaudoin, Chargé de veille et d’analyse pour Agriculture Stratégies

1 https://china.mfa.gov.ua/en/ukraine-cn/diplomacy

2 http://euromaidanpress.com/2016/12/07/ukraine-china-international-relations-silk-road-trade/

3 https://af.reuters.com/article/commoditiesNews/idAFL8N1XH2JJ

4 https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:22014A0529(01)&from=FR

5 https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=OJ:L:2017:254:FULL&from=PL