Télécharger le PDF

Les analystes sont unanimes. La situation actuelle augure d’une crise mondiale d’une ampleur jamais atteinte. Les prix alimentaires atteignent des niveaux dignes du premier choc pétrolier, et dépassent très largement les indices de 2008, qui avaient conduit aux émeutes de la faim. Comment a-t-on pu arriver à un tel niveau de tension sur les marchés en l’espace de quelques jours ? De l’organisation d’un chaos mondial des marchés à des conséquences très contrastées : entre une Chine et des Etats Unis qui renforcent leurs positions à une Europe contrainte à une révision en profondeur de la PAC.

Le présent article analyse les enchainements qui ont provoqué la crise actuelle et tire les premiers enseignements pour les différents protagonistes.

Blé, énergies et engrais, les nouvelles armes géopolitiques

Rappelons-le : à eux deux, l’Ukraine et de la Russie représentent environ un tiers des exports de blé, 20% des exports de maïs, et 70% des exports de tournesol. La Russie est également un important fournisseur d’hydrocarbures et d’engrais. La peur de restrictions aux exportations pour les récoltes déjà stockées, associées aux potentielles difficultés d’emblavement pour les cultures de printemps et d’été, et de difficulté de récolte pour les terres emblavées, a conduit à une panique générale sur les marchés agricoles.

Des pays importateurs comme l’Egypte ont dû annuler leurs appels d’offre sur le blé, les prix proposés étant devenus trop élevés. La crainte de nouvelles émeutes de la faim se profile, le Moyen Orient et le Maghreb faisant partie des clients historiques de l’Ukraine[1].

A cela s’ajoute l’embargo des ports de la mer Noire et l’explosion des prix du transport maritime depuis plusieurs mois, ainsi que l’alourdissement des primes d’assurance sur les navires.

Même si la situation évolue de jour en jour et s’il est impossible, à ce stade, d’imaginer quelles voies emprunteront le conflit il y a d’ores et déjà une certitude : ses effets seront d’autant plus redoutables qu’il durera et s’étendra par la voie indirecte, mais plus brutale qu’elle n’a jamais été, des sanctions économiques.

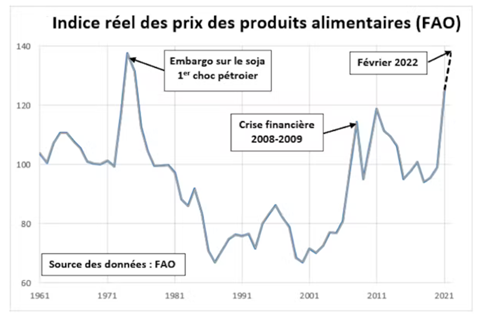

L’indice FAO des prix alimentaires atteignait déjà fin février un niveau dramatiquement élevé, jamais atteint en 2008.

Figure 1: Source Christian de Perthuis, à partir des données FAO, CC BY-NC-ND d’après The Conversation[2]

Les marchés ont en effet répondu avec une intensité et une rapidité presque inédite aux craintes des importateurs. La combinaison de plusieurs facteurs est à l’origine de cette réaction : craintes de manque de disponibilité des céréales sur un marché déjà tendu, dans un contexte inflationniste lié à la hausse des prix de l’énergie. Un cocktail explosif, qui va nécessairement conduite à d’importantes tensions géo-politiques pour les pays dont la sécurité alimentaire dépend de l’approvisionnement extérieur (au moins quinze pays d’Afrique dépendent à plus de 50% de leur approvisionnement en céréales de la Russie et de l’Ukraine), mais également pour les pays autonomes en alimentation mais déficitaires en énergie.

Un chaos mondial savamment orchestré

La guerre en Ukraine vient parachever un processus de déstabilisation et de tension préparé par l‘action conjointe de la Chine et de la Russie, même si les développements sur le terrain et la réaction du monde occidental pourraient conduire à une réorientation de la politique chinoise pendant que la stratégie russe s’enlise. Ainsi on peut estimer que l’association des décisions de ces partenaires a eu pour but de jouer sur les équilibres offre/demande qui régissent les prix mondiaux et donc de redéfinir les règles du jeu de l’échiquier géopolitique.

Cette nouvelle alliance a en effet été officialisée le 4 février 2022, lors de la signature d’un accord pour la fourniture de 10 milliards de m3 de gaz naturel, améliorant la sécurité énergétique de la Chine et permettant à Moscou de disposer de liquidités bienvenues, alors que le pays semble sombrer de façon violente dans la récession.

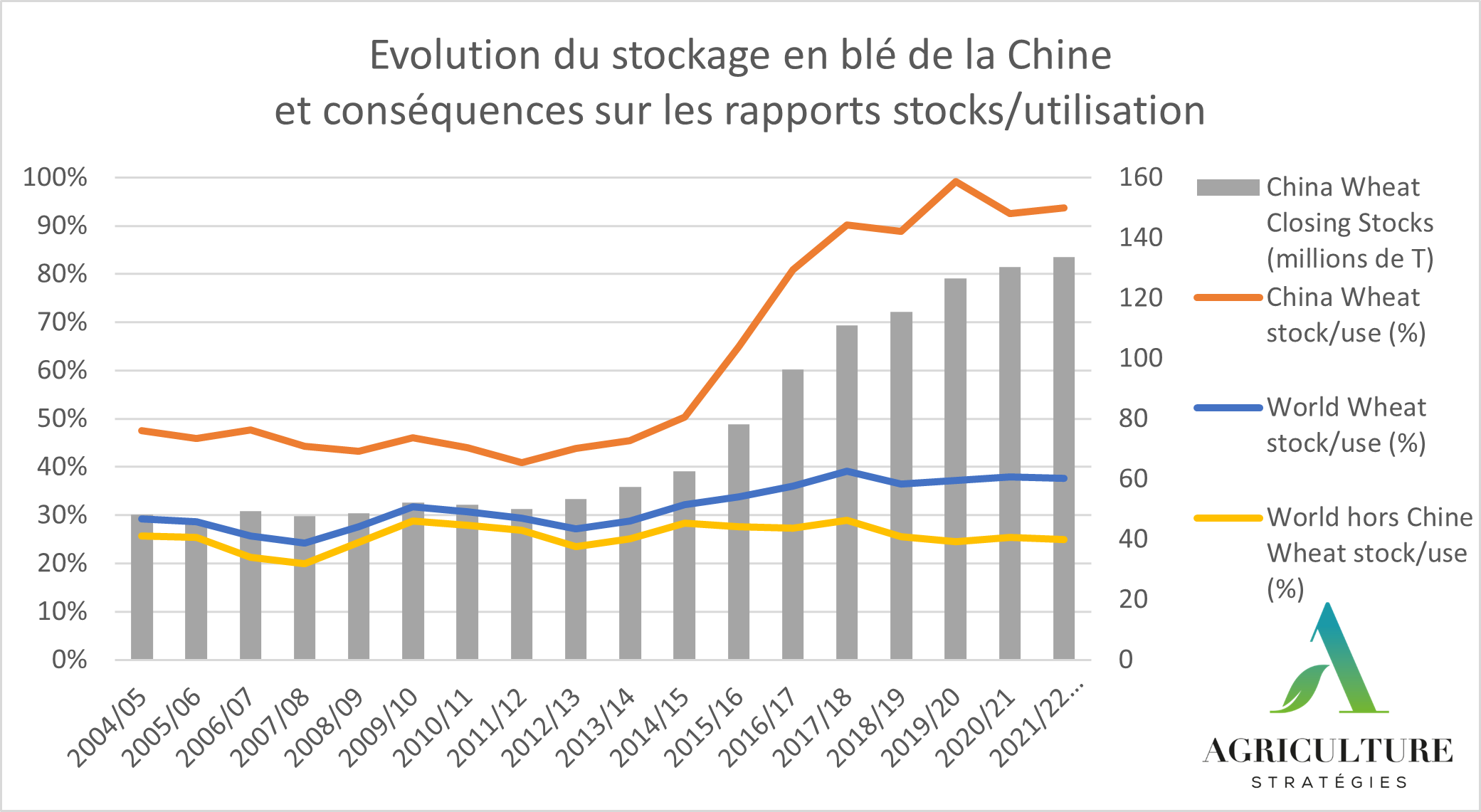

Mais elle pourrait dans les faits avoir été formée depuis bien plus longtemps. Ces dernières années, l’Empire du Milieu, souvent qualifié « d’ogre chinois », a eu une politique d’importation agressive qui a pesé de manière déterminante sur les niveaux de prix. Suite à des achats gargantuesques, la Chine dispose désormais de la moitié des stocks mondiaux de maïs, riz, soja et blé. En conséquence, son rapport stock/utilisation, qui traduit sa capacité à couvrir ses besoins pour l’année grâce à ses réserves, est désormais de plus de 90% pour le blé, soit le double de son niveau 2004-2014.

Figure 2 : Evolution du stockage en blé de la Chine et conséquences sur les rapports stocks/utilisation. Données FAO-AMIS/USDA, traitement Agriculture Stratégies

Même si la Chine a toujours disposé de réserves confortables au regard de l’aversion européenne au stockage alimentaire, cet appétit soudain pour le blé a contribué de façon importante à tendre les marchés mondiaux. Alors que la Chine s’est mise à tripler ses importations habituelles, le rapport stock/utilisations du reste du monde a ainsi perdu 5 points en 2018, et tourne depuis autour des 25%.

Dans un contexte de raréfaction de l’offre en blé, la Chine ayant en partie siphonné le marché, toute restriction annoncée des exportations et de baisse de la production prend alors des proportions virales, du fait du caractère inélastique de la demande alimentaire. Dès 2020, la Russie a mis en place des taxes à l’exportation sur le blé, le maïs, l’orge, marquant le début d’une augmentation des prix agricoles. En 2021, des conditions climatiques dégradées (fortes pluies et forte chaleur) ont abaissé les prévisions de récolte de blé et sa qualité, tandis que les taxes à l’exportation Russes restaient en place, et ont engendré une nouvelle vague haussière des prix. En parallèle, la hausse du prix des engrais azotés, corrélée à celle du gaz, a généré de nouvelles inquiétudes pour la récolte suivante, faisant crainte une baisse de production du fait d’une fertilisation insuffisante.

A ce contexte explosif, mais qui semble concerté entre les deux puissances, est venu s’ajouter la guerre en Ukraine, où l’invasion Russe est venue limiter les capacités exportatrices sur un marché mondial étroit, bloquant la possibilité d’export des stocks actuels, associée à des restrictions à l’exportation Ukrainiennes décidées le 6 mars dernier.

La pression russe s’est intensifiée le 4 mars, visant cette fois le secteur des engrais (la Russie étant un fournisseur important représentant 13 % du commerce mondial des produits intermédiaires nécessaires à la fabrication d’engrais et 16 % des échanges d’engrais finis). Le prix des engrais étant directement lié au prix du gaz nécessaire à sa fabrication et leur niveau étant déjà très haut, la crainte d’un manque de disponibilité ajoute à la tension actuelle. Or, s’il n’est plus possible de semer du blé pour la récolte 2022 (les semis ayant lieu à l’automne), la production dépend désormais de la météo et de la fertilisation.

Le prix du blé, qui était déjà à son niveau de 2007, a alors pris 100$/t en l’espace de quelques jours sur les marchés, générant la panique pour les pays importateurs et qui pourrait encore s’accroître en fonction des prévisions de récolte liées à l’évolution de la météo. On peut ainsi noter l’annonce de la Chine du 6 mars dernier qui annonce la « pire récolte en blé de son histoire[3] », contrebalancée aussitôt par un rapport USDA plus rassurant que prévu sur les perspectives mondiales le 9 mars[4].

Figure 3 : Evolution des prix du blé à l’export, source IGC, consulté le 9/03/22

Une situation renforçant les Etats Unis et une aubaine pour la Chine

Ce qu’il faut retenir est qu’avant les sanctions économiques occidentales, un chaos, qui se voulait peut-être maitrisé par ses initiateurs, a été sciemment organisé par la Chine et la Russie, venant accréditer l’idée émise par le renseignement américain il y a déjà plusieurs mois de l’imminence d’une invasion de l’Ukraine. D’où la force inhabituelle des sanctions, qui s’aggraveront inévitablement dans les prochaines semaines afin de rattraper le retard de la réaction occidentale, notamment d’une Europe dépendante, surtout l‘Allemagne, du gaz, du pétrole et du charbon russe. Les Etats Unis sont beaucoup plus à l‘abri, ce qui leur a permis de suspendre le 8 mars les importations d’hydrocarbures sans aucune répercussion économique et d’observer avec un relatif détachement la montée des prix des céréales dont ils sont de grands exportateurs…tout en se louant du réarmement Allemand qui favorisera principalement leur industrie aéronautique et d’armement. On peut d’ailleurs se demander quel intérêt ils auraient à trop s’impliquer dans le conflit ukrainien, sauf à aider la résistance qui s’organise, pour finir de d’épuiser la Russie sans risquer de trop la provoquer.

Ainsi les conséquences principales de ce chaos frapperont principalement de nombreux pays d’Afrique et du proche/ moyen Orient ainsi que l’Europe bloquée dans un processus de souveraineté balbutiant, mis en avant comme une prière expiatoire, même si des décisions fortes peuvent et doivent être prises en matière de politique agricole et de souveraineté alimentaire, comme nous le précisons plus loin.

Ce faisant, quelles que soient les évolutions du conflit, la Chine apparaît comme le grand gagnant de cette nouvelle donne stratégique, sans pour autant que les Etats Unis en soient trop affectés.

L’orchestration du chaos a donc permis au couple Sino-Russe de déréguler les marchés agricoles et d’avoir un ascendant sur les pays qui dépendent des importations pour assurer leur production alimentaire, mais également sur les pays producteurs, via les engrais, et sur les pays déficitaires en énergie, via l’impact sur le prix du gaz. Or la Chine détient les liquidités qui lui permettent de financer la crise russe et les capacités de stockage nécessaire à cette stratégie. Du moins dans la version initiale d’une guerre éclair.

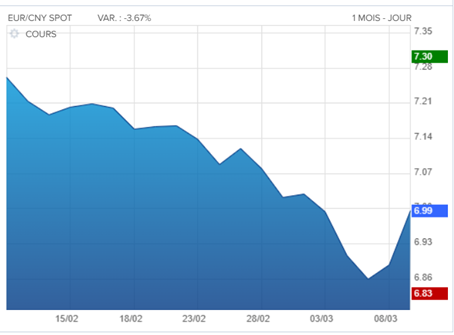

Conséquence des sanctions occidentales visant à empêcher la Russie d’utiliser le système SWIFT pour ses transactions financières, le système chinois CIPS est d’ailleurs privilégié en solution de repli partiel conduisant le Yuan à devenir (dans quelles proportions ?) une valeur refuge pour les marchés boursiers[5] ; son écart avec l’euro et le dollar a ainsi diminué de près de 4% en un mois.

Figure 4 : Evolution du coursEuros/yuan, source Boursorama, consulté le 10/03/22

La Chine se retrouve ainsi dans une position très confortable, disposant de stocks céréaliers importants, qui lui permettent de ne s’inquiéter que modérément des aléas qui peuvent impacter la récolte à venir, d’un partenariat avec la Russie où elle dispose d’un ascendant certain pour assurer une couverture partielle de ses besoins en énergie. En outre, sa capacité à déréguler les marchés peut avoir des effets catastrophiques pour la période à venir, si elle décide de ne plus acheter au moment où les pays producteurs auront, malgré des prix de l’engrais prohibitifs, tenté de fournir davantage pour répondre à des marchés artificiellement attractifs.

L’Europe, face à une révision d’urgence de la PAC pour intégrer les objectifs prioritaires de sécurité alimentaire et de renforcement de sa souveraineté

Et la réaction européenne, dans tout ça ? Alors qu’un début de réponse pourrait éventuellement venir des Etats-Unis, via un abaissement du prix du baril et des perspectives agricoles rassurantes (c’est l’USDA qui établit les perspectives de récolte et d’échanges mondiaux, sur lesquelles se basent les traders), l’Europe, elle, ne peut que subir et réagir à la marge.

Faute de ressources énergétiques importantes et de stocks à visée stabilisatrice, faute d’une stratégie conjointe de planification de l’offre, elle ne peut qu’endurer la hausse des prix de l’énergie et des engrais, et réagir systématiquement avec un temps de retard sur les variations des prix de marchés que les autres puissances ont généré, étant incapable d’anticiper.

L’UE cherche donc aujourd’hui comment sauver le secteur porcin, pris en étau entre une baisse de la demande liée à la diminution de la demande….chinoise, et l’augmentation de l’alimentation liée à la hausse du prix des engrais et des céréales. L’ensemble de l’élevage sera impacté cette année, via une augmentation des coûts de production, qui sera partiellement répercutée sur le prix à la consommation. Les mesurettes annoncées, à savoir l’aide au stockage privé et la possibilité de toucher à la sacro-sainte réserve de crise jusqu’alors jamais débloquée, ne pourront suffire. Les intérêts nationaux continuent de primer, à l’exemple de la Hongrie qui choisit le 4 mars d’interdire toutes les exportations de blé, comme la Moldavie et peut-être bientôt la Bulgarie[6].

Alors que les puissances de ce monde continuent à jouer avec les nerfs d’une Europe sans leader, les opposants du Green Deal et les vendeurs de céréales se ruent sur l’occasion pour réclamer la fin des jachères et la « libération du potentiel agricole de l’UE ». Si cette stratégie pourrait permettre d’engranger des bénéfices sur les cultures de printemps (tournesol, soja) dont la disponibilité risque d’être faible et d’été (maïs), les possibilités d’augmentation de la production restent tout de même limitées, puisque la jachère ne représente que 4% de surfaces cultivables en sus. Pas de quoi donc stabiliser les cours et limiter les frais pour l’élevage et les pays importateurs. En revanche, cette stratégie pourrait conduire à inciter à maximiser la production pour l’année prochaine, alors que les coûts de production ont largement augmenté, et que celle-ci pourrait arriver avec un temps de retard sur des marchés qui risquent alors d’être redescendus.

Les marchés agricoles ne sont pas toujours prévisibles, loin s’en faut. Pour autant, le concept d’autonomie stratégique prôné par l’Union Européenne devrait s’accompagner d’une ambition retrouvée, celle d’avoir la capacité de peser sur les prix mondiaux. Pour cela, les propositions de Momagri reprises par Agriculture Stratégies nous paraissent plus que jamais adaptées : un projet de réforme de la PAC qui privilégie des instruments qui continuent de faire la preuve de leur efficacité comme des aides contracycliques qui varient en fonction des prix, des mécanismes de régulation de l’offre adossés à une politique de stockage et de flexibilisation des politiques de biocarburant, ou encore des quotas de production[7]. L’environnement reste alors pleinement soutenable dans nos propositions, qui prévoient également des contrats de transition agroécologique.

Sans révision majeure de la PAC, l’Europe restera plus que jamais condamnée à subir faute d’une stratégie commune, à la merci d’autres puissances dont l’ambition se matérialise par des actions concrètes. Nous estimons qu’il s’agit d’une priorité politique absolue, l’Europe doit plus que jamais affronter la nécessité de rentrer dans un véritable processus de renforcement de ses capacités sécuritaires, où l’agriculture et le secteur agro-alimentaire ont une place déterminante.

Jacques Carles, Président d’Agriculture Stratégies

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Le 14 mars 2022

[1] https://www.agriculture-strategies.eu/2019/05/exportations-de-mais-ukrainien-vers-lunion-europeenne-contre-sens-sur-les-nouvelles-routes-de-la-soie/

[2] https://theconversation.com/penuries-agricoles-inflation-insecurite-alimentaire-les-repercussions-de-la-guerre-en-ukraine-178628?utm_source=twitter&utm_medium=bylinetwitterbutt

[3] https://asia.nikkei.com/Business/Agriculture/China-warns-of-worst-in-history-winter-wheat-crop

[4] https://www.terre-net.fr/marche-agricole/actualite-marche-agricole/article/l-usda-et-le-petrole-provoquent-un-decrochage-a-chicago-1395-206545.html

[5] https://fr.investing.com/news/economy/la-chine-remercie-lue-pour-ses-sanctions-les-banques-russes-se-tournent-vers-le-cips-2073962

[6] https://www.terre-net.fr/marche-agricole/actualite-marche-agricole/article/hongrie-moldavie-bulgarie-limitent-leurs-exportations-de-ble-1395-206492.html

[7] https://www.agriculture-strategies.eu/2020/03/nrs-green-deal-pac/