Télécharger le PDF

Le 13 janvier 2021 InVivo et Soufflet annonçaient être rentrés en négociation exclusive pour que le second soit racheté par le premier. InVivo, premier groupe coopératif agricole français, réalise plus de 5 milliards d’euros de chiffre d’affaires (CA). Soufflet est un groupe familial spécialisé dans le négoce de céréales, qui réalise 4,4 milliards d’euros de CA et dispose de positions solides dans la malterie et la meunerie notamment. Le nouvel ensemble fusionné pèserait 10 milliards d’euros, le positionnant à la seconde place des coopératives européennes derrière BayWa (16 milliards) et rapprochant InVivo des leaders mondiaux. Cette opération marque donc un virage important pour InVivo et au-delà pour l’agriculture française qui verra la naissance d’un véritable mastodonte mondial. Cette opération majeure interroge sur deux aspects : premièrement, a-t-elle un sens d’un point de vue stratégique? Deuxièmement, peut-on encore parler de coopérative quand un groupe atteint un tel niveau de gigantisme ?

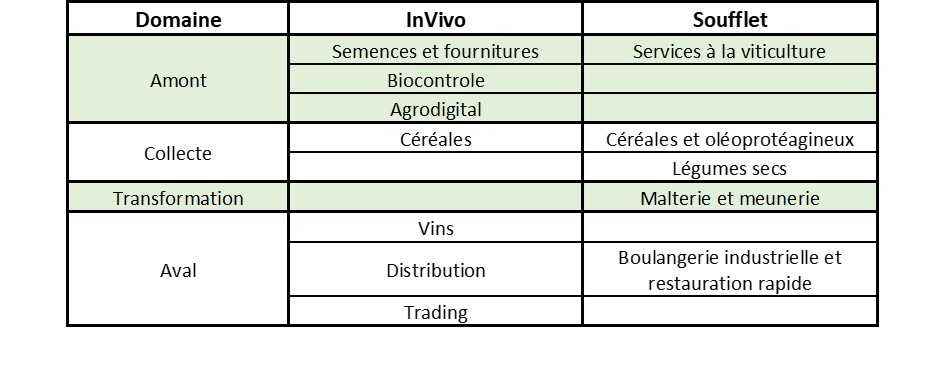

Avant cette opération, InVivo pesait déjà très lourd dans le paysage hexagonal et international. Union de 192 coopératives, InVivo est un groupe de taille mondiale, disposant d’un portefeuille d’activités variées (voir tableau ci-dessous). Comme tout groupe agricole, il est surtout connu des professionnels à qui il vend des produits, des solutions ou des services. Ses marques grand public sont uniquement présentes dans l’activité Distribution et Jardin : Jardiland, Gamm Vert, Delbard, Frais d’Ici (distribution alimentaire). Soufflet, quant à lui, est le premier collecteur français de céréales et d’oléoprotéagineux. Peu connu du grand public, c’est un groupe discret qui ne possède que quelques marques visant le consommateur final : Pomme de Pain pour la restauration rapide et Vivien Paille pour le riz et les légumes secs.

InVivo-Soufflet : une fusion additive pertinente

En comparant les portefeuilles de chaque entité (tableau ci-dessus), on se rend compte que la logique d’une fusion additive et complémentaire (y compris d’un point de vue géographique) a présidé à cette opération. En effet, les points forts de Soufflet viennent utilement compléter le portefeuille d’InVivo. Pour la viticulture, InVivo s’est placé sur l’aval de la filière alors que Soufflet se situe sur l’amont. Les activités de Soufflet ouvrent également un espace stratégique à InVivo sur la collecte, la malterie et la meunerie. Cette fusion va encore plus ancrer InVivo sur des activités appelées à se développer à l’avenir : les besoins en céréales sont croissants, même si des déséquilibres persistent et conduisent à une légère surproduction[1]. Certaines zones du monde sont structurellement déficitaires et doivent constamment augmenter leurs importations. Dans d’autres zones, on note une réorientation progressive des habitudes alimentaires vers des produits à base de céréales. Autant d’éléments qui contribuent à donner une visibilité importante sur ces activités…et qui nécessitent de prendre des positions dès maintenant. Cette opération est donc clairement pertinente d’un strict point de vue stratégique.

En comparant les portefeuilles de chaque entité (tableau ci-dessus), on se rend compte que la logique d’une fusion additive et complémentaire (y compris d’un point de vue géographique) a présidé à cette opération. En effet, les points forts de Soufflet viennent utilement compléter le portefeuille d’InVivo. Pour la viticulture, InVivo s’est placé sur l’aval de la filière alors que Soufflet se situe sur l’amont. Les activités de Soufflet ouvrent également un espace stratégique à InVivo sur la collecte, la malterie et la meunerie. Cette fusion va encore plus ancrer InVivo sur des activités appelées à se développer à l’avenir : les besoins en céréales sont croissants, même si des déséquilibres persistent et conduisent à une légère surproduction[1]. Certaines zones du monde sont structurellement déficitaires et doivent constamment augmenter leurs importations. Dans d’autres zones, on note une réorientation progressive des habitudes alimentaires vers des produits à base de céréales. Autant d’éléments qui contribuent à donner une visibilité importante sur ces activités…et qui nécessitent de prendre des positions dès maintenant. Cette opération est donc clairement pertinente d’un strict point de vue stratégique.

InVivo : quand la logique stratégique et industrielle de la coopérative repose sur une holding

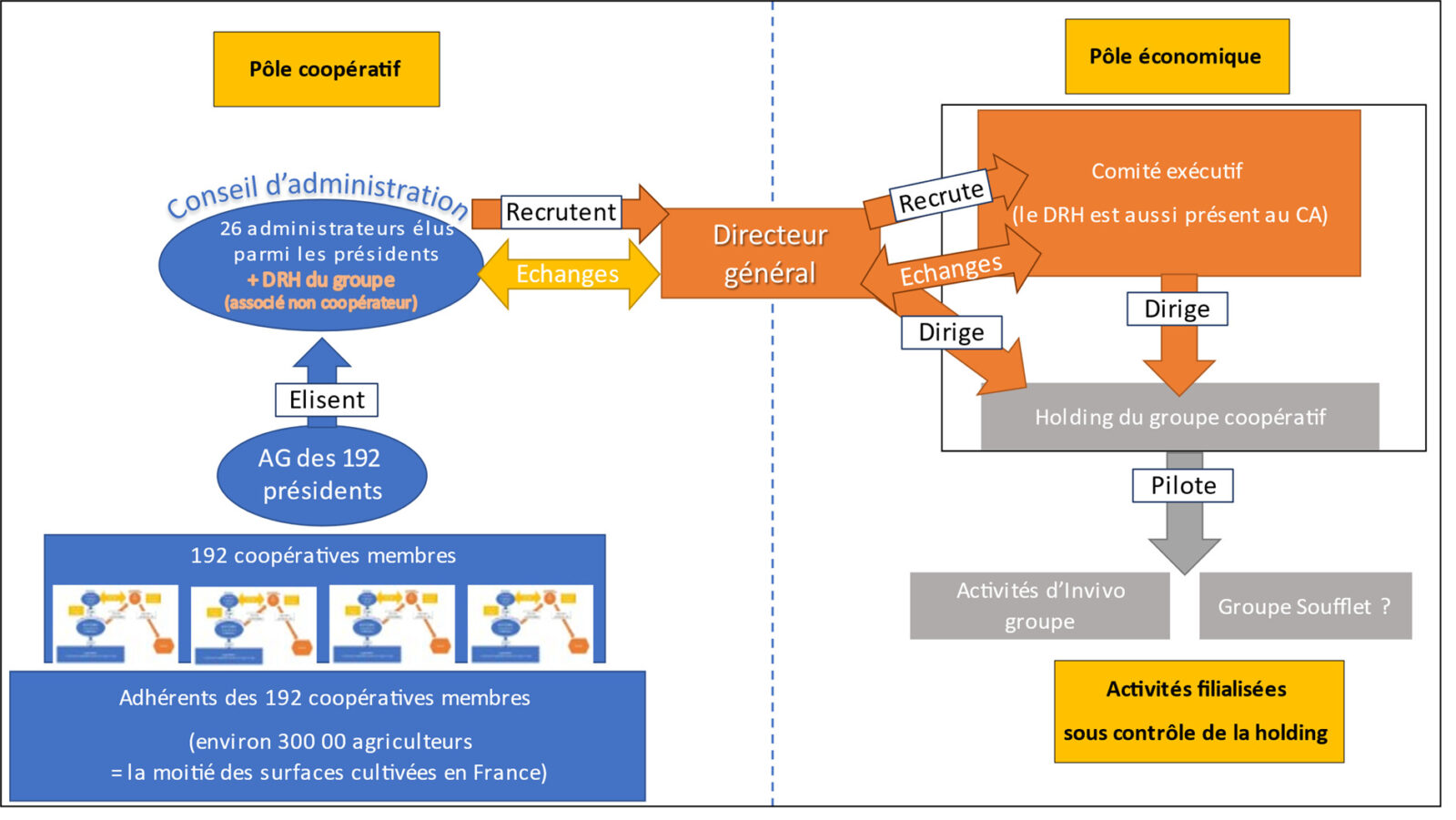

Ce mouvement stratégique d’ampleur n’est pas surprenant tant InVivo n’a cessé de faire évoluer son portefeuille d’activités et son périmètre, au gré des opportunités ou des tendances de marché. Il s’agit là du rôle traditionnellement dévolu à une société holding, qu’elle soit coopérative ou non. Union de 192 coopératives, InVivo gère les activités du groupe selon une logique stratégique et industrielle, en disposant du mandat des coopératives adhérentes. Il s’agit bien d’un montage pyramidal, complexe tant du point de vue juridique que stratégique mais qui laisse une relative latitude au Directeur Général et à ses équipes.

Dans le cas présent, cette gigantesque opération estimée à 2 milliards d’euros, est largement permise par la cession il y a deux ans de sa branche Neovia (alimentation animale et ingrédients) à l’américain ADM, valorisée à 1,53 milliards d’euros. Ainsi, les cessions d’hier permettent les acquisitions de demain. De façon générale, ces opérations spectaculaires sont plutôt le lot des concurrents privés. Par exemple, Danone n’a cessé d’alterner cessions et acquisitions afin d’optimiser son portefeuille au gré des opportunités financières et stratégiques. Sur les 10 dernières années, ce groupe a investi ou s’est retiré d’activités aussi variées que la nutrition médicale, la nutrition infantile, les eaux, les salades, les produits laitiers, les biscuits, les smoothies, les produits végétaux. Jusqu’à présent, ce type de mouvement était relativement moins observé dans le monde coopératif, plus enclin au développement organique, qui assure plus de stabilité dans la conduite de la coopérative. La question qui se pose inévitablement est sur les lèvres de beaucoup d’observateurs du monde agricole et coopératif : cette tendance est-elle le signe d’une mutation profonde des groupes coopératifs ? En grandissant continuellement, les coopératives sont-elles condamnées à altérer leur nature et leur raison d’être ? Assistons-nous à la naissance d’une nouvelle ère, où les groupes coopératifs, à force d’imiter leurs concurrents (ce que l’on appelle l’isomorphisme institutionnel), finissent par leur ressembler ? Est-il possible de continuer à bénéficier des avantages liés au statut coopératif[2] alors que la nature coopérative est fortement diluée au sein d’un groupe géant ?

Les groupes coopératifs ont-ils perdu leur âme ?

Cette question n’est pas seulement sémantique ou rhétorique car c’est une interrogation fondamentale qui traverse une grande partie de la littérature scientifique sur les coopératives agricoles. A partir de quel moment cesse-t-on d’être une coopérative ? La réponse tient un peu du droit et beaucoup de facteurs humains, organisationnels et managériaux. Au regard du droit, une entreprise est reconnue comme une coopérative en demandant et en obtenant un agrément qui fait régulièrement l’objet d’un processus de révision coopérative (au moins tous les cinq ans) consistant à vérifier qu’elle répond bien aux principes devant guider la conduite d’une telle organisation[3]. Parmi ces sept principes, c’est surement le second (contrôle démocratique des membres) qui est le plus complexe à évaluer. Car au-delà du droit, il est bien question de pratiques et de mise en œuvre quotidienne des principes coopératifs pour les faire vivre et les incarner réellement (voir Dedieu et Courleux 2011, repris sur Agriculture Stratégies).

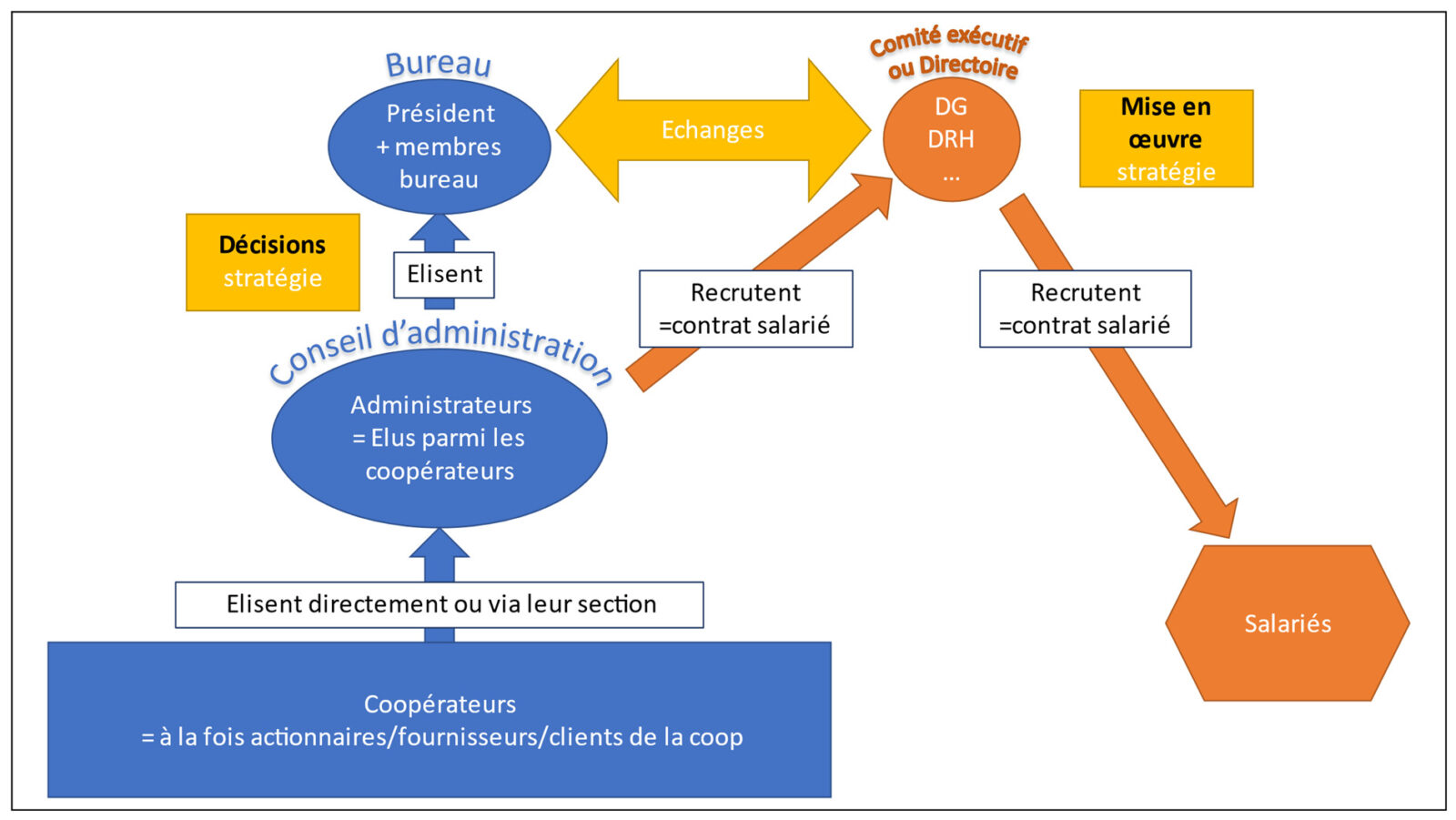

Derrière ce questionnement général se posent plusieurs problématiques imbriquées. La première question est liée aux conséquences du gigantisme coopératif. Dans un groupe coopératif simple (hors union) le risque est d’avoir une coopérative, qui, au gré des acquisitions successives, se retrouvera peu à peu noyée au milieu d’un ensemble coopératif avec des filiales de droit commun (donc non coopératives) pesant de plus en plus lourd dans l’ensemble. Le risque devient alors la satellisation progressive de la coopérative originelle au sein du groupe coopératif. Le risque est alors d’organiser sa stratégie au seul profit de l’activité des filiales, qui ne rémunèrent pas forcément les adhérents coopérateurs, plutôt que sur les activités de collecte et de mise en marché des produits. Et ce risque est encore amplifié dans le cas des unions de coopératives. En effet, l’éloignement des coopératives ou des adhérents de base est encore plus évident dans le cadre de ces montages associant une holding au sein d’une union de coopératives. Les étages successifs de ces groupes sont autant de paliers distendant la représentation des intérêts des adhérents à la base de la pyramide (voir schéma simplifié de la gouvernance d’InVivo ci-dessous, avec intégration possible de Soufflet).

Figure 1: Fonctionnement d’une coopérative « classique » – source : les auteurs

Figure 2 : Fonctionnement de l’union coopérative InVivo – source : les auteurs

Dans le cadre de la fusion, Soufflet deviendra a priori une activité filialisée ou intégrée au sein des branches d’InVivo. Dès lors, quels seront les objectifs poursuivis par la gouvernance de la holding : sera-t-il possible d’aligner une multitude d’intérêts, parfois contradictoires, pour le bénéfice mutuel de la holding, des 192 coopératives, des filiales et des adhérents ? Par exemple, on peut se demander si l’intégration de Soufflet viendra bousculer voire cannibaliser les activités de certaines coopératives adhérentes. Le risque étant que la seule logique financière et stratégique l’emporte sur la nécessaire solidarité coopérative. Quand plusieurs éléments éloignent la coopérative de son statut et de ses objectifs essentiels, le danger de la démutualisation n’est jamais très loin. De nombreux travaux scientifiques (Grashuis, Cook, Ajates, Assens, Bijman, Bretos) soulignent le risque potentiel de voir les grandes coopératives perdre leurs racines, leur statut et se transformer en entreprise classique.

Coûts et bénéfices des fusions dans les groupes coopératifs

Dans le cas d’InVivo et de Soufflet, la question d’un changement de nature coopérative pourrait se poser autant au premier niveau (les adhérents et les 192 coopératives membres) qu’au second (l’union et la holding). Dans ce cas, les mouvements stratégiques et la gestion du portefeuille du groupe peuvent-ils être en mesure de servir l’ensemble de ces intérêts ? Si cela permet de créer de la valeur, d’offrir de nouveaux débouchés ou de renforcer le pouvoir de négociation vis-à-vis de l’aval, alors oui. Si en revanche, cette fusion se fait à la condition de maitriser les coûts amont, alors les adhérents pourraient être perdants dans cette opération. En effet, contrairement à la croyance générale, les opérations d’acquisitions comportent de nombreux surcoûts et ne se traduisent pas nécessairement par des synergies et des mutualisations (King et al. 2004). Une autre croyance stratégique consiste à être convaincu que la course à la taille est la seule issue alors qu’elle peut potentiellement déstabiliser les coopératives (Palich et al. 2000). La recherche stratégique a notamment montré que la taille optimale se situait souvent en deçà de la taille maximale observée sur le marché. Dans ce cas, le risque potentiel est que les coopératives ou les adhérents payent la « facture » de l’opération et que le groupe doive puiser dans ses ressources internes ou que des arbitrages soient éventuellement défavorables aux coopérateurs.

Il faut par ailleurs avoir en tête que cette problématique cruciale n’est pas uniquement nationale mais bien mondiale. Les doutes ou les interrogations sur les coopératives géantes s’expriment dans de nombreux pays et continents : de BayWa (Allemagne) à Fonterra (NZ), plusieurs voix se sont faites entendre pour interroger la nature coopérative de ces géants mondiaux. Par ailleurs, on observe une montée de la contestation y compris au sein des adhérents qui ne veulent pas être les victimes potentielles d’opérations sur lesquelles ils n’ont pas eu leur mot à dire. Dès lors, assistons-nous à une nouvelle et inédite mutation des coopératives ou se dirige-t-on vers une démutualisation progressive des coopératives géantes ? Les prochaines années seront sans doute déterminantes pour connaitre la réponse.

Xavier Hollandts, Professeur de Stratégie et Entrepreneuriat, Kedge Business School

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Le 19 février 2021

[1] https://www.agriculture-strategies.eu/2020/09/rapport-ocde-fao-sur-les-perspectives-agricoles-surproduction-au-service-du-commerce/

[2] Outre leurs avantages fiscaux, les coopératives agricoles sont immunisées contre les tentatives d’acquisition. Ainsi, Invivo n’est pas « opéable » : elle peut seulement être rachetée ou fusionner avec une autre coopérative agricole mais pas par une entreprise relevant d’un autre statut, notamment de droit commercial. Le rachat de Soufflet par InVivo est donc possible, mais l’inverse ne l’aurait pas été.

[3] Les fameux sept principes de l’Alliance Coopérative Internationale (ACI/ICA) : Adhésion volontaire et ouverte ; Contrôle démocratique exercé par les membres ; Participation économique des membres ; Autonomie et indépendance ; Éducation, formation et information ; Coopération entre les coopératives ; Engagement envers la collectivité

Références

Ajates, R. (2019). Agricultural cooperatives remaining competitive in a globalised food system: At what cost to members, the cooperative movement and food sustainability?, Organization, 27, n°2, pp. 337-355.

Assens, C. (2013). Entre territoire et marché, la stratégie bipolaire des coopératives agricoles. Revue Française de Gestion, 230 (1), pp. 35-54.

Bijman, J., Hendrikse, G., & Van Oijen, A. (2013). Accommodating two worlds in one organisation: changing board models in agricultural cooperatives. Managerial and decision economics, 34(3-5), 204-217.

Bretos, I., Errasti, A., & Marcuello, C. (2020). Is there life after degeneration? The organizational life cycle of cooperatives under a ‘grow‐or‐die’dichotomy. Annals of Public and Cooperative Economics, 91(3), 435-458.

Chaddad, F. R., & Cook, M. L. (2007). Conversions and other forms of exit in US agricultural cooperatives. In Vertical markets and cooperative hierarchies (pp. 61-72). Springer, Dordrecht.

Cook, M. L. (2018). A life cycle explanation of cooperative longevity. Sustainability, 10(5), 1586.

Dedieu M-S. et Courleux F. (2011). Les coopératives agricoles: un modèle d’organisation économique des producteurs. Centre d’études et de prospective, Ministère de l’Agriculture. Consultable sur https://www.agriculture-strategies.eu/2019/05/2641/

Grashuis J. (2018). An exploratory study of cooperative survival: Strategic adaptation to external developments, Sustainability 10 (3), 652.

Grashuis J., Franken J. (2020). Exit strategies of farmer co-operatives in the United States: A competing risks analysis, Journal of Co-operative Organization and Management, volume 8, issue 2.

King, D. R., Dalton, D. R., Daily, C. M., & Covin, J. G. (2004). Meta‐analyses of post‐acquisition performance: Indications of unidentified moderators. Strategic management Journal, 25(2), 187-200.

Palich, L. E., Cardinal, L. B., & Miller, C. C. (2000). Curvilinearity in the diversification–performance linkage: an examination of over three decades of research. Strategic management Journal, 21(2), 155-174.