Télécharger le PDF

Les résultats du RICA (réseau d’information comptable agricole) européen viennent de sortir. Ces chiffres 2021, qui datent déjà un peu en ce qui concerne les performances économiques restent une mine d’informations incontournable, notamment pour la partie relative à la structuration du capital et de l’endettement. Alors que la France cherche activement des solutions pour favoriser la transmission via (entre autres) le portage du capital et du foncier, la comparaison avec les exploitations européennes qui font pourtant face aux mêmes défis de renouvellement des générations montre que le capital des fermes en France est assez faible, pour un endettement pourtant plus important, qui pénalise le revenu disponible des exploitations.

Précisions méthodologiques sur le RICA

Avant toute chose, il est important d’expliquer ce qu’est le RICA : il s’agit d’une enquête annuelle réalisée dans chaque pays membre de l’UE. L’enquête porte sur un échantillon d’exploitations, et on affecte à chacune un coefficient d’extrapolation qui permet de traduire sa représentativité au niveau régional, par type de production et classes de dimension économique. L’échantillon européen annuel compte un peu moins de 80 000 exploitations, qui représentent au total (après extrapolation) quelques 3 500 000 exploitations de l’UE. Ces exploitations couvrent environ 90 % de la superficie agricole utilisée (SAU) totale et 90 % de l’ensemble de la production agricole, dans chaque pays. Les exploitations sélectionnées dans l’échantillon doivent donc dépasser un certain seuil de dimension économique (calculé sur la base des moyens de production dont dispose l’exploitation, surfaces des différentes productions végétales et effectifs des différentes catégories d’animaux et bétail, sans tenir compte de son mode de commercialisation).

Ce seuil de dimension économique est différent selon les pays : en France, en Allemagne, en Belgique, au Luxembourg et aux Pays-Bas, le seuil minimal de PBS ( production brute standard) est 25 000 euros. Dans d’autres pays, il est plus faible : 8 000 euros en Irlande, Espagne et Italie ; 4000 euros en Pologne, en Roumanie ou en Grèce.

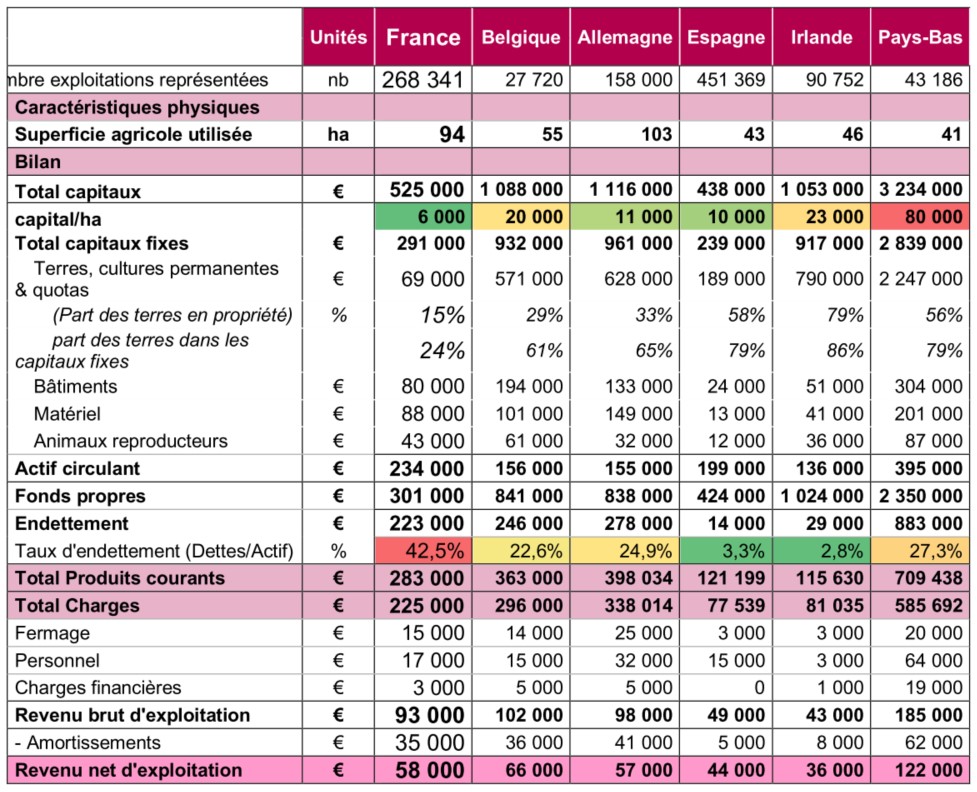

Ainsi, sur les 390 000 exploitations françaises, seules 270 000 sont prises en compte dans le RICA et considérées comme professionnelles (30% de nos fermes qui pèsent très peu en surfaces et en production sont donc exclues). La SAU moyenne est bien supérieure à la SAU grecque ou espagnole, comparable à celle de l’Allemagne, et proche du double de celle de la Belgique et des Pays Bas.

Une structure capitalistique très différente de la ferme française

Passons au capital, qui focalise l’attention dans les discussions sur l’installation. La ferme moyenne française a très peu de capital par hectare, et des capitaux fixes peu élevés. C’est notamment grâce au foncier, pour deux raisons :

- D’une part, le foncier en France est beaucoup moins cher que dans les autres pays européens[1], notamment grâce à la régulation opérée via la Safer qui peut préempter pour révision de prix, c’est-à-dire intervenir lorsqu’il y a une vente de foncier agricole trop cher par rapport aux référentiels locaux, et imposer un prix moins élevé.

- D’autre part, le foncier n’apparait pas nécessairement au bilan des exploitations sous forme sociétaires. Il est souvent détenu à titre personnel par un des associés, qui le met ensuite à disposition de l’exploitation en échange d’une rémunération spécifique, distincte des fermages, qui sont payés à des tiers non associés de l’exploitation. Les prêts qui peuvent être liés à l’achat de ce foncier à titre personnel n’apparaissent pas non plus dans la comptabilité de l’exploitation, mais ils sont financés via les prélèvements privés.

Tableau 1 : Comparaison des structures moyennes européennes, chiffres par exploitation arrondis au millier d’euros, source RICA européen 2021

Pour une SAU comparable à celle de la France, la ferme moyenne allemande a plus du double de capitaux (avec notamment une filière méthanisation plus développée), et du triple en capitaux fixes. Le capital lié à la terre y est presque multiplié par 10. Dans les exploitations spécialisées en grandes cultures en France, le matériel (même en tenant compte de l’amortissement) vaut plus cher que les terres détenues en propriété par l’exploitation.

Les fermes françaises disposent donc d’un gros avantage pour la transmission parce que leur capital est moins élevé que celui de leurs concurrentes européennes (mais qui conduit un certain nombre de nos voisins belges ou néerlandais à acquérir des fermes en France). Et pourtant, les fonds propres des exploitations des pays voisins sont bien plus importants que les nôtres, ce qui implique un recours à l’investissement extérieur plus modéré en proportion du capital. Dit autrement, cela signifie que les fermes françaises souscrivent davantage de prêts que leurs concurrentes pour financer un capital pourtant moins important. En conséquence, elles ont un taux d’endettement beaucoup plus élevé, et une part importante du revenu va servir à financer les annuités.

L’impact de l’endettement sur le revenu

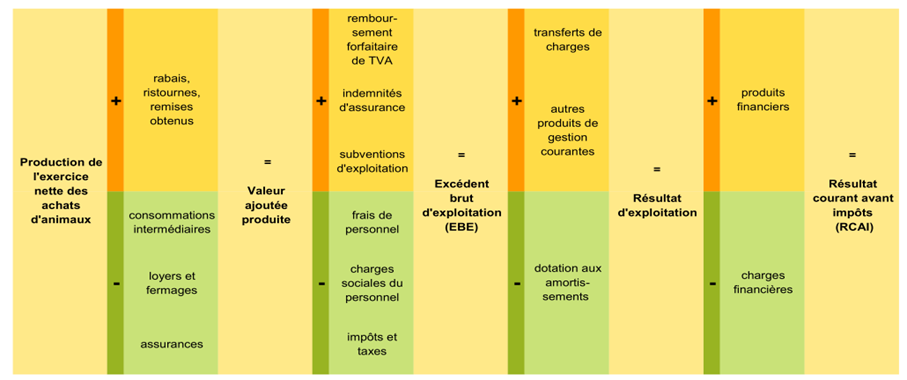

Le RICA montre un revenu brut d’exploitation (une notion assez proche de celle de l’EBE) et un revenu net (que l’on peut rapprocher de la notion de RCAI) très proche entre exploitations allemandes et françaises.

Figure 1 : rappels sur les soldes intermédiaires de gestion

Figure 1 : rappels sur les soldes intermédiaires de gestion

Mais ce revenu doit ensuite servir à payer les annuités de l’exploitation et les prélèvements privés. Les prélèvements privés intègrent la rémunération du travail des associés, la rémunération des terres mises à disposition par les associés, et ils servent à faire vivre la famille mais aussi à payer les prêts souscrits en nom personnel pour le foncier.

Une fois qu’on déduit du revenu les annuités de l’exploitation et les prélèvements (qui servent donc potentiellement à payer les annuités liées à du foncier acheté à titre personnel) on obtient la marge de sécurité de l’exploitation (ce qu’il reste à l’exploitant pour autofinancer et épargner une fois que toutes ses annuités et ses charges personnelles et professionnelles ont été payées). Et selon les années, le revenu n’est pas suffisant pour payer les annuités et les prélèvements et dans ce cas, la marge de sécurité devient négative, et ce, en particulier chez les jeunes installés qui ont du acheter des fermes dont la valeur ne correspondait pas à la performance économique.

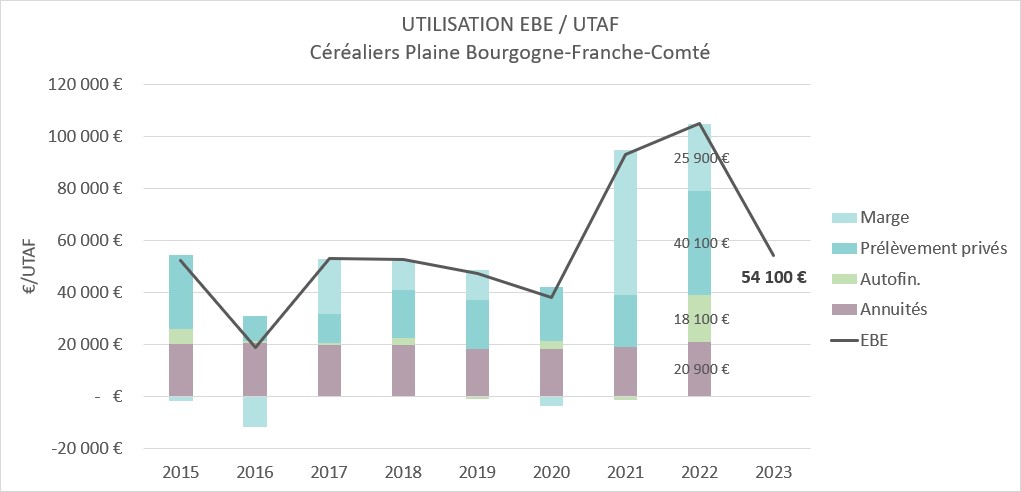

Figure 2 : L’utilisation de l’EBE entre annuités, autofinancement, prélèvements privés et marge de sécurité pour les exploitations céréalières en plaine de Bourgogne Franche Comté, source Cerfrance Bourgogne-France-Comté

Figure 2 : L’utilisation de l’EBE entre annuités, autofinancement, prélèvements privés et marge de sécurité pour les exploitations céréalières en plaine de Bourgogne Franche Comté, source Cerfrance Bourgogne-France-Comté

En ce qui concerne le cas français, avec un endettement lié à l’exploitation élevé et du foncier souvent acheté à titre personnel et payé via des annuités indépendantes de la compatibilité de l’exploitation, que l’exploitant finance malgré tout via ses prélèvements, on peut supposer que pour un revenu net d’exploitation similaire, le revenu disponible réel français sera moins élevé que dans les autres exploitations européennes.

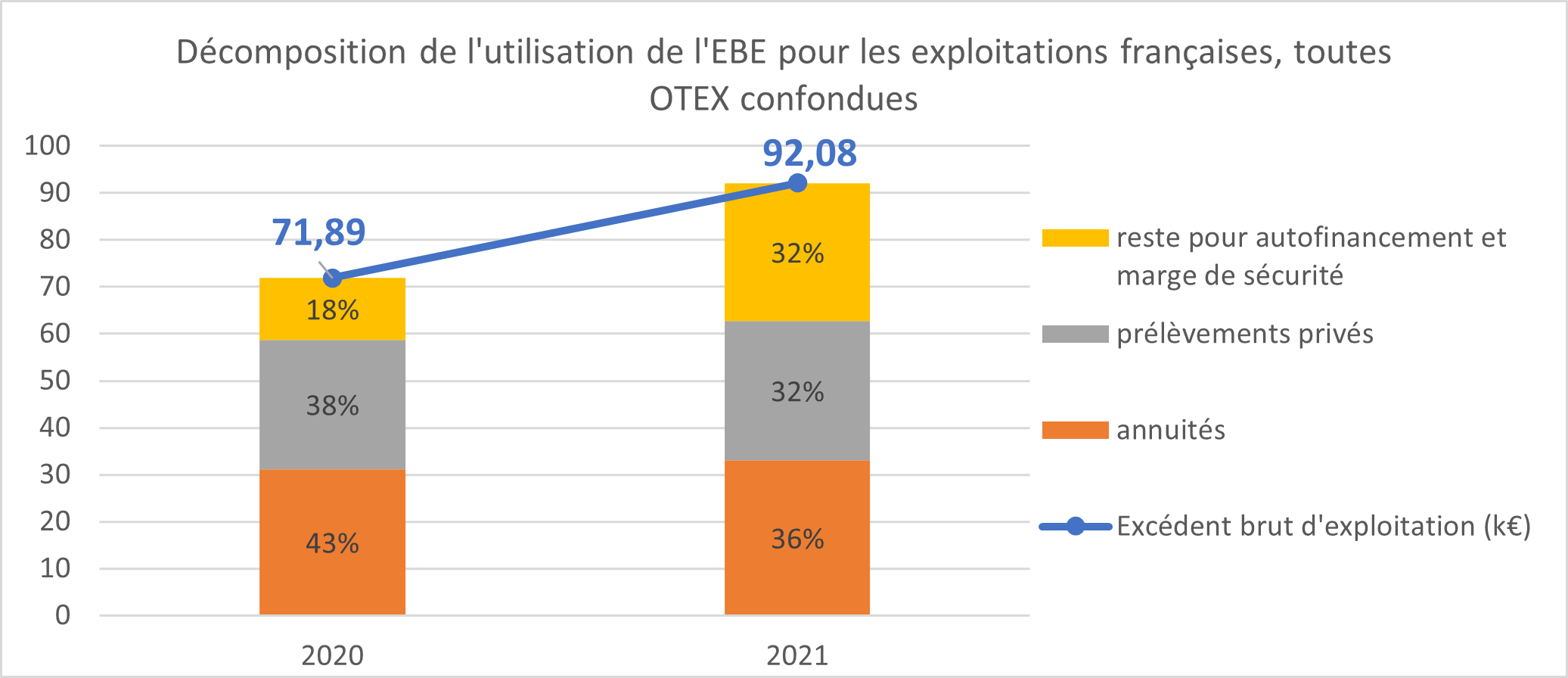

Il s’agit de données importantes, qui sont assez peu analysées. Le RICA français permet de calculer le ratio annuités sur EBE qui s’élève à 35% en moyenne en 2021, contre 42% en 2020, permettant aux exploitations d’obtenir un meilleur revenu disponible et d’améliorer la marge de sécurité. Néanmoins, ces résultats globaux masquent de fortes disparités selon les orientations technico-économiques[2].

Figure 3 : Décomposition de l’utilisation de l’EBE pour les exploitations françaises, toutes OTEX confondues, source RICA France, calculs Agriculture Stratégies

Figure 3 : Décomposition de l’utilisation de l’EBE pour les exploitations françaises, toutes OTEX confondues, source RICA France, calculs Agriculture Stratégies

En revanche, le RICA européen ne donne pas d’information sur les annuités dans les rapports publiés, et ne permet pas de comparer l’efficacité économique des fermes (leur capacité à générer un revenu) et leur viabilité économique, qui dépend de la capacité de ce revenu à couvrir les remboursements souscrits.

Lien avec la transmission des fermes

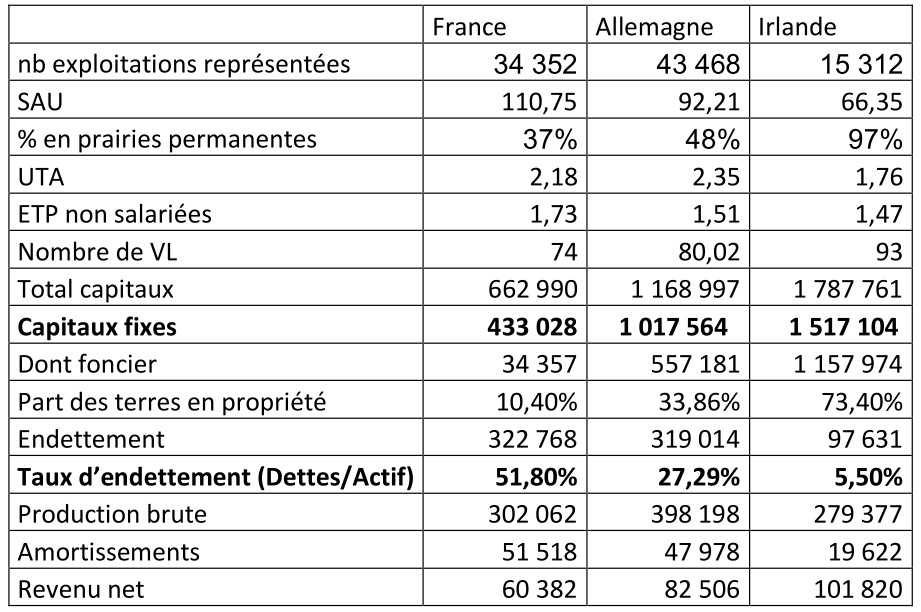

La comparaison entre élevages spécialisés en bovins lait français, allemands et irlandais illustre parfaitement les différences qui existent entre la structure capitalistique d’exploitations comparables en termes de cheptel :

Tableau 2: Comparaison des structures moyennes européennes des fermes spécialisées en bovins lait, source RICA européen 2021

Pour ces exploitations spécialisées en bovins lait, la valeur des fermes allemandes est en moyenne d’un million d’euros pour les capitaux fixes, celle des fermes irlandaises d’1,5 million, quand celle des fermes françaises n’est que de 433 000. Pourtant, le taux d’endettement moyen allemand est de moins de 30%, et le taux d’endettement irlandais est de 5.5% quand nous sommes à plus de 50%. En valeur, l’endettement irlandais est 3 fois moins important que celui des exploitations laitières allemandes et françaises. Toute production confondues, 60% des fermes irlandaises n’ont aucune dette.

Comment expliquer de tels écarts sur le financement du capital ? Une piste peut être à rechercher dans les modes de transmissions historiques des fermes et la gestion culturelle de l’héritage, très différente d’un pays à l’autre au sein de l’UE. L’Idèle a réalisé en 2015 une étude[3] qui explique ainsi que : « Le principe de partage égalitaire entre cohéritiers et le maintien de l’unité de l’exploitation caractérisent bien les situations de la France, du Danemark, de la Belgique. […] L’absence de principe égalitaire et le maintien de l’unité de l’exploitation caractérisent fondamentalement le Royaume-Uni et l’Irlande, mais aussi une partie de l’Allemagne, et les Pays-Bas. Au Royaume-Uni et en Irlande, cette situation est liée au droit successoral anglo-saxon, dans lequel le successeur se voit attribuer l’exploitation gratuitement. En Irlande, le successeur doit le plus souvent en contrepartie prendre en charge ses parents. L’attachement aux terres de la ferme en propriété y est viscéral, profondément ancré dans les pratiques de transmission. »

Ainsi, la nécessité ou non de compenser les autres cohéritiers suite à la reprise de l’exploitation familiale va avoir une influence décisive sur la valeur de reprise de la ferme et sur le taux d’endettement du nouvel installé. La nécessité d’un partage équitable entre les héritiers en France a conduit au développement de formes sociétaires qui permettent d’associer des non exploitants détenteurs d’une partie du capital d’exploitation, ou de monter des groupements fonciers agricoles qui permettent à la famille de conserver les terres et de les mettre en location. Cette répartition du capital n’existe pas en Irlande où la quasi-totalité des fermes et des surfaces sont gérées par un exploitant sous statut individuel. En France, le statut individuel en nom personnel représentait encore 60% des fermes en 2011 mais il n’en représente plus que 50% en 2021 d’après les chiffres de la MSA. Ce sont les sociétés de type SAS ou SCEA qui se développent le plus durant cette période, traduisant un besoin de flexibilité et de recours accru à des apporteurs de capitaux extérieurs. Ces nouvelles formes sociétaires représentaient 6,4% des exploitations en 2010 et elles en représentent maintenant 11%[4].

Conclusion

Ce travail exploratoire ouvre des pistes d’études sur la nécessité de mettre en relation l’efficacité économique des fermes et leur viabilité économique, qui sont à étudier à la fois dans une optique de comparaison des fermes européennes, de leurs revenus, mais aussi et surtout dans le cadre des stratégies de transmission des fermes.

Nos voisins européens s’affranchissent pour certains complètement de la valeur patrimoniale des fermes lors de transmission familiales, mais peinent davantage à faire de nouveaux entrants non issus du milieu agricole dans le secteur.

Il est urgent de proposer des solutions pour parvenir à gérer et transmettre des fermes dont la valeur s’accroît au fil des années (du fait de stratégies d’optimisation, d’agrandissement, mais aussi en lien avec des attentes sociétales qui requièrent des investissements pour une meilleure technicité des outils, un accès à l’innovation ou une libération des astreintes).

Cristalliser le débat autour de solutions de portage de capital et de foncier (alors que les fermes françaises ont en moyenne des capitaux et une valeur des terres moins élevées que le reste de l’UE) semble restrictif, et nécessitera de rémunérer ces porteurs de capitaux, sans résoudre le problème de fond.

In fine, avec une remontée des taux d’emprunts et une diminution de la capacité (et de la volonté, en lien avec une évolution sociétale) des porteurs de projets d’installation à s’endetter fortement pour une rentabilité qui n’augmente pas, c’est le marché qui risque de trancher avec pour conséquence une augmentation de l’agrandissement (puisque c’est les exploitations déjà en place qui ont davantage de capacité à investir et s’agrandir et donc à payer le prix demandé par les cédants). Cette dynamique ne fera qu’alimenter le problème et il est urgent d’envisager de nouveaux modèles sociétaires pour sortir du modèle actuel où le capital doit être transmis à chaque nouvelle génération.

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Le 21 novembre 2023

[1] https://ec.europa.eu/eurostat/fr/web/products-eurostat-news/w/ddn-20221221-2

[2] https://agreste.agriculture.gouv.fr/agreste-web/download/publication/publie/Dos2203/1Pages%20de%20Dossier2022-3_CCAN_ChapitreI.pdf

[3] https://idele.fr/?eID=cmis_download&oID=workspace%3A%2F%2FSpacesStore%2F7cb98f63-6b9c-4d8b-96e5-da926b3163e6&cHash=5cb63e30c0f2e590cde72f4fb278bcbb

[4] https://agreste.agriculture.gouv.fr/agreste-web/download/publication/publie/MemSta2022/MementoFrance2022.pdf