Vous trouverez ci-dessous un article paru sur le site de Momagri le 03/10/2016

L’embargo russe sur les exportations européennes et américaines a été récemment prorogé. L’analyse de la balance commerciale russe montre qu’un important rééquilibrage s’est opéré depuis 2013 en matière agro-alimentaire : le déficit commercial a été quasiment résorbé. Pour autant, imputer cette évolution au seul embargo de 2014 apparaît excessif tant la croissance de la production agricole est forte dans la plupart des secteurs. En cause, une politique agricole volontariste basée sur des aides aux intrants et à l’investissement ainsi que des mesures commerciales tarifaires appropriées. De fait, le marché russe ne sera plus le débouché qu’il a été autrefois pour l’élevage européen.

Le 30 juin dernier, un décret présidentiel signé par Vladimir Poutine prorogeait, pour une seconde fois, l’embargo sur les produits agricoles d’Europe, des Etats-Unis, de Norvège, d’Australie et du Canada jusqu’au 31 décembre 20181. Mise en place le 7 août 2014, cette rupture des relations commerciales est une réponse aux sanctions économiques imposées contre la Russie sur fond de crise en Ukraine2. Initialement décrétée pour une durée d’un an, cette interdiction concerne une vaste gamme de produits (bœuf, porc, volaille, poisson, fromage, lait et produits laitiers, légumes, fruits). Débouché important pour l’Europe, notamment pour les viandes et les produits laitiers, la fermeture du marché russe a constitué l’une des causes du retournement de conjoncture observé depuis. Cet embargo dont le ministre russe de l’Agriculture, Alexander Tkatchev, a indiqué en mars dernier qu’il pourrait être prolongé de dix ans afin de répondre au besoin de modernisation du secteur agricole russe3, amène à s’interroger sur le devenir de ce débouché dans la mesure où la Russie, comme d’autres pays, renforce ses soutiens à l’agriculture, et ce depuis bien avant l’embargo.

L’agriculture russe, laissée pour compte à la chute de l’URSS

Avec l’implosion de l’URSS, le complexe agricole russe, déjà mal en point, s’est effondré : l’Etat russe post-1991 ouvre le pays aux importations massives à la faveur d’une libéralisation à marche forcée de son économie. Il n’aura pas fallu longtemps pour en constater les résultats : la production agricole est en chute libre et, en dépit de son énorme potentiel, le pays importe alors plus de 30 % de son alimentation. Peu après la crise économique et financière de 1997, une première prise de conscience de l’importance de reconsidérer ce secteur stratégique semble se manifester. Elle ne relève pas tant du pouvoir central que des régions fédérales et autres autorités territoriales (républiques, kraïs, oblasts ou districts). Chacune de ses entités bénéficie en effet d’une autonomie plus ou moins importante par rapport à Moscou pour soutenir son agriculture locale notamment par des subventions à la production ou aux intrants.

En mars 2005, le décret portant sur « la conception de développement durable des territoires ruraux » est élaboré par le ministère de l’Agriculture et approuvé par la commission du Gouvernement. L’Agriculture est érigée en priorité nationale. Ce décret repose sur un programme qui comprend trois piliers principaux : la pauvreté, les problèmes démographiques et la stagnation de la production. Il faudra véritablement attendre 2008 et la crise alimentaire mondiale pour que se dessine une nouvelle politique visant explicitement la sécurité alimentaire4. Adoptée par décret présidentiel en 2010, la « doctrine sur la sécurité alimentaire » établit ainsi les seuils minimums d’autosuffisance que la Russie doit atteindre : 95% en grain, 80% en sucre, 85% en viande, 90% en lait, etc. Reposant explicitement sur le concept de souveraineté alimentaire, ce programme correspond à une véritable politique de substitution aux importations. Outre les mesures de soutien de marché par des mesures tarifaires et non tarifaires, un budget de 29 milliards de dollars est ainsi mobilisé pour l’agriculture sur la période 2008-12.

Une politique agricole qui fait flèche de tout bois

Dans la continuité, le programme d’Etat 2013-2020 de « développement de l’agriculture et de réglementation des marchés des matières premières, produits agricoles et produits agroalimentaires », a pour objectif d’atteindre la quasi-autosuffisance alimentaire du pays d’ici 2020. Dans ce programme ajusté chaque année en fonction de l’apparition de nouveaux objectifs5, on retrouve la totalité des types de soutiens directs à l’agriculture. Les aides couplées à la production concernent principalement l’élevage et en particulier le secteur laitier ; les aides à l’hectare n’apparaissent qu’en 2013. Les aides aux intrants notamment les engrais et les carburants complètent des accords avec les entreprises de ces secteurs qui consentent des prix plus avantageux à l’agriculture russe. Dans un pays marqué par une instabilité financière et des périodes de forte inflation, l’investissement est également stimulé avec une partie importante des budgets consacrée à la bonification des taux d’emprunt, mais également au financement de Rosagroleasing qui propose du crédit-bail en matériels notamment. Enfin, la fiscalité agricole est également tournée vers cet objectif de développement. En optant pour le régime de l’impôt agricole, l’activité agricole est taxée à 6% de la valeur ajoutée qu’elle crée et est exemptée de l’impôt sur le revenu, de l’impôt foncier et du régime de TVA général.

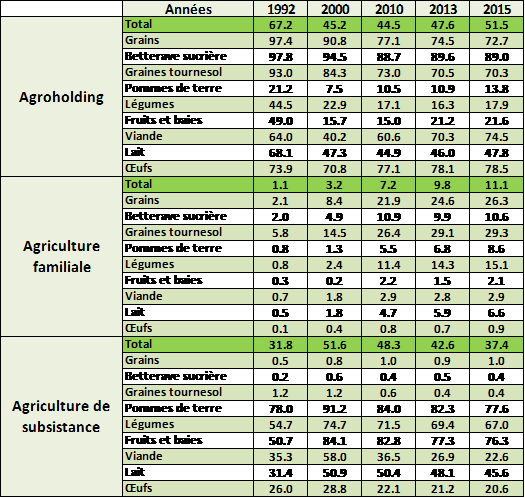

Ces mesures sont plus ou moins accessibles à l’ensemble des formes d’organisation de la production présentes en Russie. Mais compte tenu de leur poids dans la production totale et en particulier en céréales (51,5% de la production totale et 72,7% des céréales), les entreprises agricoles, dont grandes exploitations héritées des kokhozes et agroholdings, issus des anciennes exploitations collectives se taillent la part du lion. Les autres formes d’exploitations, qu’elles soient familiales (11,1% de la production totale et 15,1% des légumes) ou tournées vers l’autoconsommation et la subsistance (37,4% de la production totale et 45,6% du lait) bénéficient également de soutiens.

Répartition des productions agricoles (en % de la production totale) en fonction des types de structures de production en Russie6

Le tableau ci-dessus illustre la diversité des types d’exploitation, leur évolution depuis 1992 et les principales orientations productives. Comme le rapportait Pascal Grouiez en 2012, l’émergence des agroholdings est un phénomène qui dépasse largement nos représentations habituelles de l’agriculture. En particulier Agroholding Miratorg produisait à elle seule 14% du porc, 10% du bœuf et 5% de la volaille russe7.

Les soutiens non budgétaires

Au-delà des mesures budgétaires, les autorités russes utilisent également d’autres leviers. Entre 2004 à 2010, 98 embargos à l’importation ont été décrétés suite à des risques sanitaires8, qu’ils soient avérés ou non. On se souvient également de l’embargo sur les exportations de céréales annoncé le 4 août 2010, suite aux violents incendies qui avaient touchés le pays9 et qui avait permis à d’importants exportateurs de se défausser de leurs engagements contractuels. En octobre 2013, la Russie impose un embargo sur les importations des produits laitiers en provenance de Lituanie10. En février 2014, elle impose un embargo sur la viande porcine européenne à la suite de la découverte de deux cas de fièvre porcine africaine sur des sangliers lituaniens. L’embargo du 7 août 2014 en répercussion à la crise russe est donc loin d’être un phénomène isolé.

Parmi la panoplie des mesures de régulation à l’œuvre en Russie figurent également les interventions sur le marché intérieur et les protections douanières. La filière du sucre est ainsi doublement protégée : un droit de douane dissuasif de 340$/tonne est appliqué au sucre raffiné, à l’exception d’un flux d’importation de Biélorussie ; et le prix à l’importation du sucre roux est piloté par des droits variables sur la base des fluctuations de la cotation internationale du sucre établie sur le marché à terme de New-York.

Pour les productions animales, les droits de douanes hors contingent tarifaires sont également élevés. Ces contingents à droits faibles ou nuls avaient été rediscutés dans le cadre des négociations qui ont amené la Russie à devenir, en 2012, membre de l’Organisation Mondiale du Commerce. L’Union Européenne profitait ainsi d’un accès privilégié au marché russe en disposant notamment de 72% des quotas d’importation pour la viande bovine fraiche et réfrigérée et 80% de la viande de volailles congelées désossées. C’était sans compter sur l’embargo de 2014.

Pour les céréales et les oléagineux, les mesures d’intervention doivent tenir compte du statut d’exportateur qu’a atteint la Russie depuis le début des années 2000. Le régime principal est celui de taxes à l’exportation qui permettent notamment de protéger en partie les usines de transformation d’oléagineux. Surtout le contrôle de l’inflation et dans une moindre mesure les craintes sur l’approvisionnement alimentaire poussent Moscou à augmenter les taxes sur les exportations de céréales quand les prix internationaux atteignent des niveaux très élevés comme en 2012 notamment. Inversement, avec la baisse des prix observée depuis, ces droits de douanes sont diminués pour faciliter l’exportation.

Un système d’achat public dépendant directement du ministère russe de l’agriculture a été mis en place à partir de 2008 : l’Etat achète quand les prix intérieurs tombent en dessous d’une fourchette prédéfinie. Ainsi, le 27 avril dernier, le ministre russe annonçait le prix d’intervention pour les blés de qualité basique : 180,6$ par tonne pour le blé de troisième qualité et 157.8$ par tonne pour celui de quatrième qualité11. Ces prix ne jouent néanmoins pas le rôle de prix minimum et les achats réalisés ne dépassent pas quelques millions de tonnes. Il s’agit plutôt de stockage stratégique à visée de sécurité alimentaire, c’est davantage le développement des débouchés par l’expansion très importante de la production de viandes blanches qui fait réellement figure de régulation d’une filière grain devenue structurellement excédentaire et toujours en croissance. Pour le lait, des mesures d’interventions pour soutenir la production dans 9 régions fédérales ont également été annoncées pour 2017 sans que l’on puisse disposer à ce stade d’éléments plus détaillés.

L’explosion de la production agricole russe depuis le début des années 2000

Si l’on reprend l’indicateur ESP (équivalent soutien au producteur) de l’OCDE qui comptabilise les aides directes et le soutien de marché, la Russie soutient son agriculture en 2016 à hauteur de 16% de la valeur totale de sa production, soit un niveau légèrement moindre que l’Union européenne à 20%12. Ce niveau, en hausse, s’explique par la place importante du soutien des marchés dans un contexte de prix international en recul. Les aides aux intrants (2.08 $Md), au capital (1.65$Md) et couplé à la production (0.843$MD) ne représentent que 6.4% de la production en 2016.

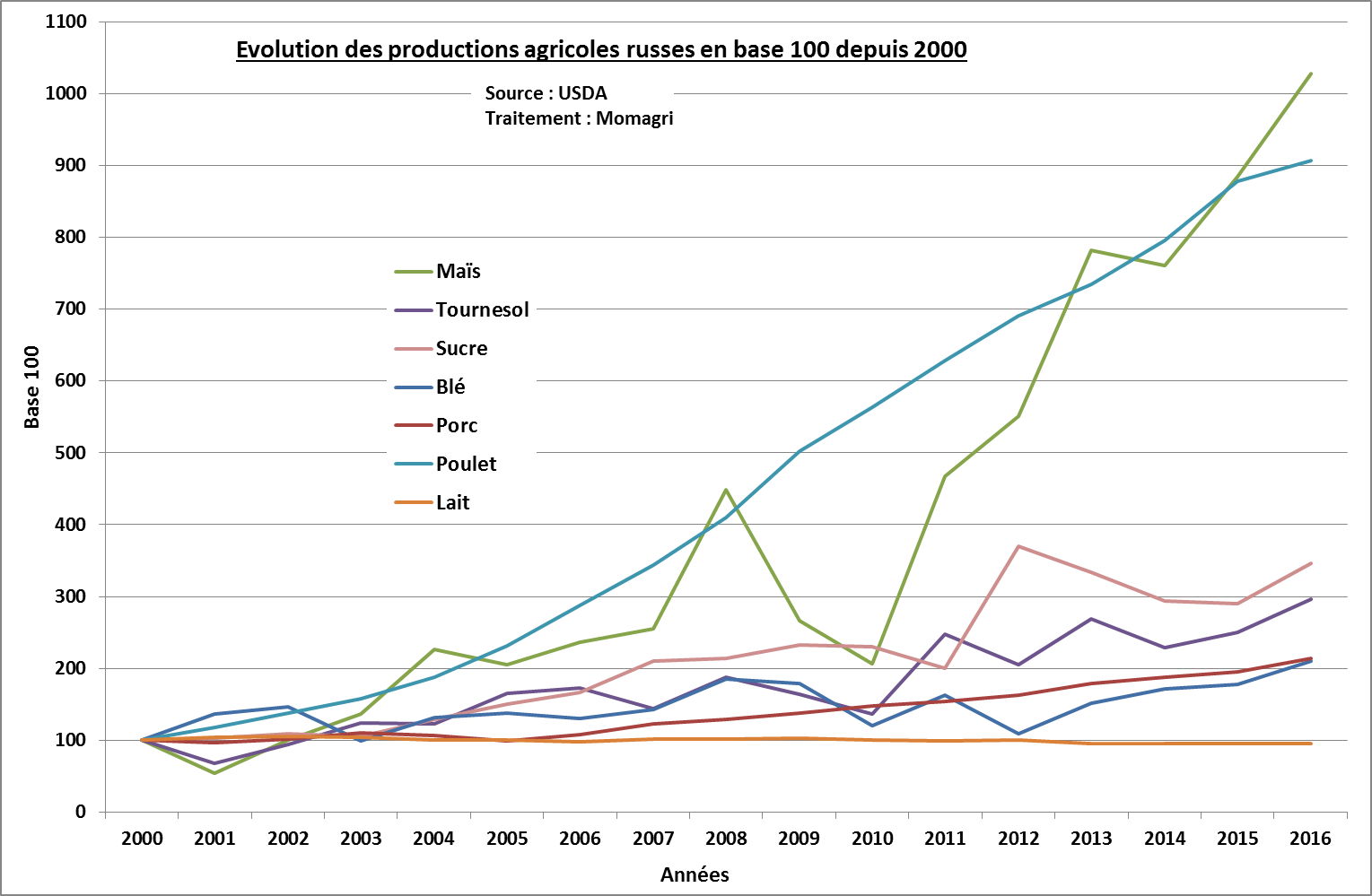

La Russie a de toute évidence mis l’agriculture au centre de ses priorités, et cela porte ses fruits. C’est le constat auquel on arrive lorsque l’on observe l’évolution des productions agricoles russes et de la balance commerciale du pays. Toutes les productions ont littéralement explosé, maïs et viande de poulet en tête, dont la production a été multipliée par 10 depuis 2000, comme on peut le voir sur le graphe ci-dessous. La production de blé a quant à elle doublé en 15 ans, ce qui a permis à la Fédération de Russie d’être le premier exportateur mondial de cette denrée pour la 2ème année consécutive en 2016. Pour le sucre comme pour de tournesol, la production a triplé sur la période.

Evolution des productions agricoles en Russie

Il en va de même pour les productions animales, à l’exception de la production laitière qui stagne depuis 2000. Sur le graphique on peut observer que les productions de poulet ont été pratiquement multipliées par 10 en l’espace de 15 ans, tandis que celles de porc a plus que doublé sur la même période. Entre 2013 et 2015, les déficits commerciaux en viande de porc et de volaille ont ainsi respectivement diminué de 55 et 75%13.

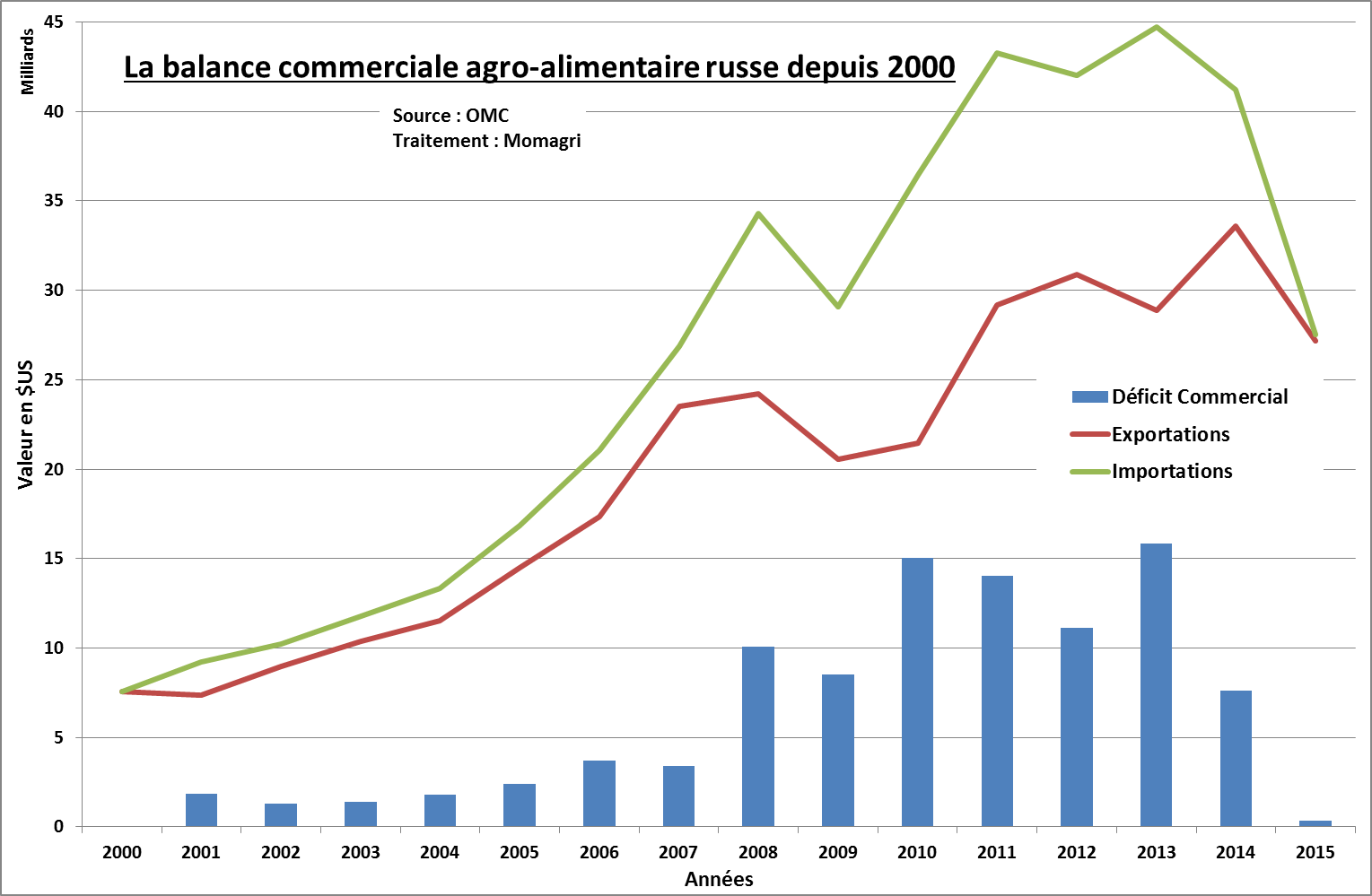

Balance commerciale agro-alimentaire russe

Les conséquences de l’augmentation de la production sur la balance commerciale sont directes. Alors que le déficit commercial agroalimentaire dépassait les 15 milliards de $US en 2013 suite au doublement en valeur des importations entre 2006 et 2013, la contraction des importations observées en 2014 et surtout 2015 a conduit à un rééquilibrage spectaculaire de la balance commerciale (déficit de 360 millions de dollars US d’après données OMC). En 2016, les importations russes se concentrent principalement (28%) sur les fruits, les légumes et les plantes d’ornement, suivi par les viandes (12%), les huiles et oléagineux (11%) et les produits laitiers (8%)14. Le Brésil pour les viandes et surtout le Biélorussie pour le lait et le sucre sont les premiers fournisseurs de la Russie. Côté exportation, on retrouve sans surprise les céréales pour 37%, les poissons et crustacés (18%) et à nouveau les huiles et oléagineux (16%).

Cause et conséquence

En définitive, l’embargo imposé en 2014 par la Russie ne peut être considéré comme la principale cause du rééquilibrage de la balance commerciale agro-alimentaire russe. L’essor de l’agriculture est bien antérieur et s’explique par les mesures volontaristes déployées par les autorités russes pour développer l’important potentiel du pays. L’embargo aura certainement pu parachever cette politique de substitution des importations, même si ce dernier a également eu des effets adverses au moins court terme : récession, inflation, chute du cours du rouble ont également pu avoir des effets négatifs sur le secteur agricole.

Cause, parmi d’autres, de l’essor de l’agriculture russe, l’embargo en est aussi une conséquence. En effet, l’augmentation de la production domestique a réduit la dépendance russe aux produits animaux notamment. Moins dépendante, il était alors possible d’utiliser l’embargo sur les exportations européennes et américaines comme une arme dans le bras de fer autour de l’Ukraine. Et comme le relève Thierry Pouch dans un récent article15 cette stratégie avait sans doute été préparée dans la mesure où la Russie avait également déjà opéré une réorientation de certains de ces flux d’importation. Quoiqu’il en soit, si les producteurs européens des filières animales ont pâti de l’embargo depuis 2014, ce débouché pour l’Union Européenne semble désormais compromis, levée de l’embargo ou non. Forte de son potentiel et de son volontarisme, on ne voit pas ce qui pourrait empêcher la Russie d’atteindre son objectif stratégique d’autonomie alimentaire et de continuer à développer ses exportations.

1 http://www.lefigaro.fr/flash-eco/2017/06/30/97002-20170630FILWWW00229-l-embargo-russe-agricole-prolonge-jusqu-a-la-fin(…)

2 L’UE avait imposé des sanctions économiques à la Russie dans les domaines bancaire, du pétrole et de la défense en réaction à l’annexion de la Crimée en 2014 et au soutien qu’elle a apporté aux séparatistes ukrainiens.

3 Voir http://echo.msk.ru/news/1949506-echo/comments.html (en russe)

4 http://en.kremlin.ru/catalog/glossary/37

5 Pour une vision complète du programme, voir le site (en russe) :

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=221649&rnd=285391.1715423235&dst=107191&fld=134#0

6 Source Rosstat :

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/en/figures/agriculture/

7 Pascal Grouiez (2012) « Des kolkhozes à l’agrobusiness en Russie », Études rurales, n°190, 49-62pp.

8 Source Rosselkhoznadzor

http://www.rosselkhoznadzor.ru/fsvps/importExport?_language=en

9 https://www.lesechos.fr/16/08/2010/LesEchos/20741-035-ECH_entree-en-vigueur-de-l-embargo-sur-le-ble-russe.htm

10 http://www.momagri.org/FR/regards-sur-l-actualite/Russie-Lituanie-le-lait-de-la-discorde_1325.html

11 Cf. le rapport du Conseil International des Céréales du 25 mai 2017

12 Voir le site de l’OCDE

http://www.oecd-ilibrary.org/agriculture-and-food/politiques-agricoles-suivi-et-evaluation_22217398

13 Source : Statistiques OCDE

14 Base de données de l’ONU, ComTrade

15 Article Paysans et Société : « Agriculture russe : un redressement consolidé par l’embargo », Paysans et Société, numéro 364, juillet-Août 2017, p. 40-47.