La Chine dispose d’une des politiques agricoles les plus interventionnistes au monde, et le blé chinois reste l’un des mieux valorisés au monde1 en dépit d’un léger ajustement à la baisse (-2,5%) de son prix minimum intérieur pour la récolte 2018. A 2 300 yuans par tonne, soit environ 300€/t, cette garantie a de quoi laisser rêveurs des agriculteurs européens qui ont reçu environ 130€/t pour leur production ces quatre dernières années. Ces derniers sont en effet exposés aux marchés internationaux, contrairement à la majorité des autres grands pays producteurs qui limitent l’exposition de leurs producteurs via des dispositifs contracycliques ou des barrières douanières. Dans ce contexte, la position des producteurs européens risque d’être intenable en cas de dégradation prolongée des cours car les aides découplées continuent de s’éroder tout en étant sensées répondre à d’autres objectifs. Prendre en compte la réalité du fonctionnement des marchés internationaux dont les prix reflètent non pas les prix théoriques d’équilibre mais des prix de dumping devrait être à la base d’une réflexion stratégique pour repenser le positionnement de l’Union européenne dans les échanges de grains.

Une déconnexion assumée des prix internationaux

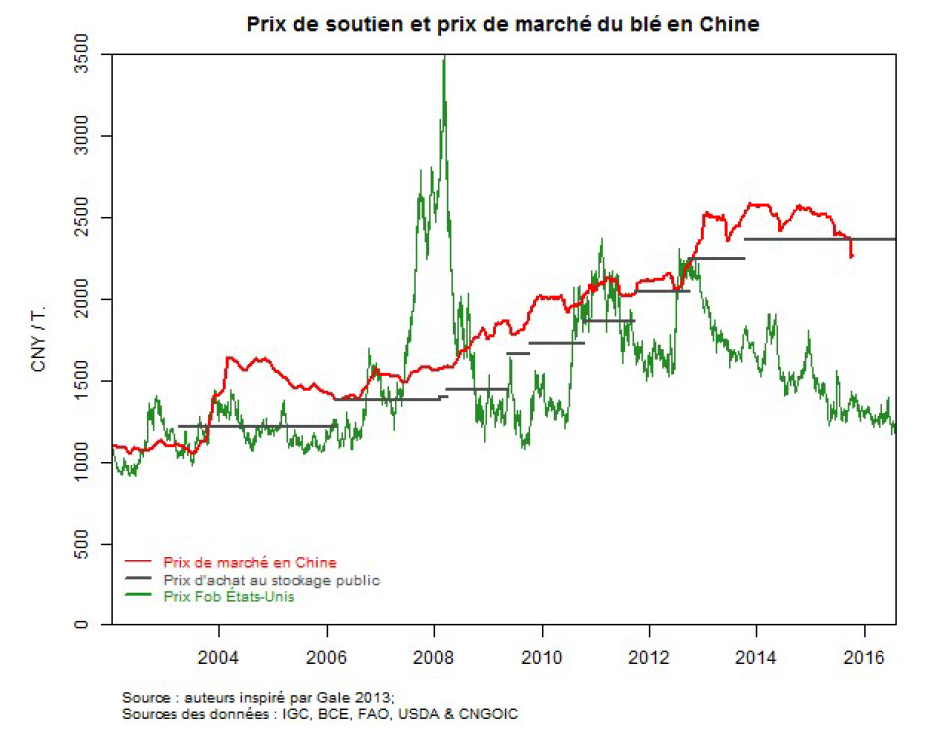

L’empire du Milieu dispose d’une politique agricole basée sur le soutien des prix. Grâce à des protections douanières variables et à d’importantes capacités de stockage public, la Chine peut en effet s’affranchir du yoyo des marchés internationaux. Comme le montre le graphique ci-dessous, elle a ainsi la faculté de déconnecter son marché intérieur des cours internationaux, se protégeant ainsi contre les flambées de prix comme celle de 2007/08 mais également contre la dépression des marchés observée depuis 2014. Ceci est valable pour le blé et le riz, les deux productions à la base de la sécurité alimentaire chinoise pour lesquelles la Chine reste proche de l’autosuffisance. Pour le soja et le maïs, la situation est différente : pour le premier, Pékin compte sur les importations pour assurer son approvisionnement, quant au second, les ajustements intervenus en 2016 ont permis de baisser le prix intérieur à environ 240€/t, moyennant la réorientation de certaines surfaces et la mise en place d’aides directes2.

Figure 1 : Prix de soutien et prix de marché en Chine pour le blé (d’après Courleux et Depeyrot, 20173)

La Chine est loin d’être une exception

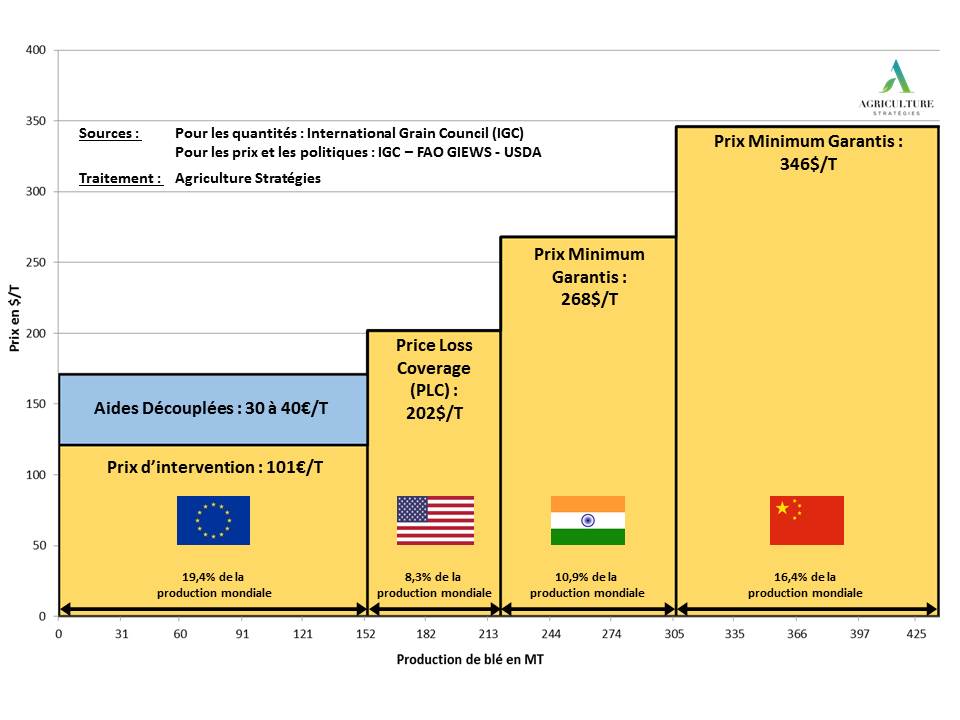

Pour autant la Chine est loin d’être un cas particulier, la figure ci-dessous représente la quantité produite (largeur) et les prix minimums garantis aux producteurs (hauteur) pour quatre des plus gros pays producteurs de blé et représentant 55% de la production mondiale. En dépit de la légère baisse intervenue pour 2018, on observe que la Chine conserve un prix minimum garanti bien plus élevé par rapport à l’Inde qui suit les mêmes principes avec un prix garanti à environ 268$/t ou que les Etats-Unis dont les producteurs ont la possibilité de recevoir 202$/t en cumulant le prix perçu et l’aide contracyclique proposée par le programme PLC. Avec un prix minimum de 101€/t, les agriculteurs européens sont donc très en deçà du niveau de protection, y compris en ajoutant les 30 à 40€/t qu’ils perçoivent via des aides découplées.

Figure 2 : Production de blé et prix garantis aux producteurs en 2018

Plus globalement, on observe trois types de stratégies en matière d’ouverture commerciale pour les céréales. Les géants démographiques comme la Chine et l’Inde déconnectent leur marché intérieur des cours internationaux tant pour des questions de sécurité alimentaire que de développement des campagnes. C’est le cas également de la plupart des pays importateurs nets comme l’Egypte, l’Algérie ou l’Iran. A l’opposé, les exportateurs aux vastes plaines tels l’Argentine (18,5 MT produites en 2017), la Russie (73,6 MT en 2017) ou l’Ukraine (27,1 MT en 2017) sont directement connectés aux prix internationaux, et au final, ce sont eux qui « font les prix internationaux ». Et, entre les deux on retrouve les Etats-Unis et dans une moindre mesure le Canada qui assument leur ouverture commerciale mais octroient à leurs producteurs des aides contracycliques de manière à les protéger contre des prix trop bas.

Une stratégie européenne à questionner ?

Premier producteur mondial de blé avec plus de 150 Mt produites, l’Europe se retrouve dans une stratégie délétère : le prix intérieur européen dépend du prix international et les producteurs ont des aides fixes à l’hectare, indépendantes du niveau de prix réel et qui s’érodent tout en devenant des contreparties vis-à-vis de standards environnementaux et sociétaux croissants. Avec un prix d’intervention à seulement 101€ la tonne, la situation pourrait même s’aggraver encore en cas de poursuite de la baisse des prix internationaux.

A ce stade, deux options doivent être discutées afin d’offrir des perspectives à un pan entier de l’économie agricole européenne en proie à la crise. La première consiste à intégrer dans la PAC une logique contracyclique à l’instar de ce que les Etats-Unis n’ont eu de cesse de développer, proposition que nous avons développé notamment dans le Livre Blanc de Momagri « un nouveau cap stratégique pour la PAC »4. A défaut, la seconde option envisageable serait de réduire la sole dévolue aux céréales pour augmenter la production d’oléo-protéagineux d’une Europe aujourd’hui largement dépendante des importations de protéines végétales. Il faut en effet rappeler que si les exportations nettes de l’ensemble des céréales se situent à environ 25 millions de tonnes, les importations de soja culminent à 35 millions environ. Ce rééquilibrage ouvrirait des perspectives d’autant plus intéressantes pour les producteurs de grandes cultures que les oléo-protéagineux produits en Europe pourraient bénéficier d’une meilleure valorisation car répondant à l’essor d’une demande de fourrages différenciés dans l’alimentation animale (production locale, sans OGM, etc.).

Au final, une conclusion s’impose pour le blé comme pour la plupart des productions : les marchés internationaux restent étroits, où s’échangent les surplus d’une poignée d’exportateurs, ce qui induit des niveaux de prix, hors période d’insécurité alimentaire, aimantés par les coûts de production des plus compétitifs. Cette réalité des prix internationaux – on parle alors de prix de dumping – tranche avec la théorie de l’offre et la demande, qui voudrait que les prix internationaux correspondent aux coûts de production des producteurs les moins compétitifs mais néanmoins nécessaire pour satisfaire la demande. Alors que la négociation de la prochaine PAC s’enclenche, il serait pertinent de reconnaitre cet état de fait afin d’optimiser l’insertion de l’agriculture européenne dans les échanges, car aujourd’hui l’Union européenne est la seule à mettre en avant l’objectif de connexion avec les cours internationaux sans avoir ni les avantages compétitifs des grandes plaines céréalières, ni les moyens de protéger ses producteurs contre la volatilité des prix.

Frédéric Courleux, Directeur des études d’Agriculture Stratégies

Christopher Gaudoin, Chargé de veille et d’analyse stratégique pour Agriculture Stratégies

1 Voir bulletin IGC : https://www.igc.int/_security/getfile.aspx?f=reports\gmr\483\jjj5rv\gmr483.pdf

2 Voir en particulier http://www.momagri.org/FR/articles/Reforme-de-la-politique-chinoise-sur-le-mais-ajustement-ou-demantelement-_1799.html

3 Courleux F., Depeyrot J.-N., 2017, « La Chine, nouveau stockeur en dernier ressort après les Etats-Unis ? » in. Allaire G., Daviron B., (dir.). Transformations agricoles et agroalimentaires. Entre écologie et capitalisme. Versailles, Quae, coll. « Synthèse », 2017, 429p.

4 https://www.agriculture-strategies.eu/wp-content/uploads/2018/02/Livre-Blanc-2017-final.pdf