Vous trouverez ci-dessous un article paru sur le site de Momagri le 03/10/2016

A l’instar des autres céréales, la production de maïs s’achemine vers un nouveau plus haut historique pour la campagne 2016/17. Cette nouvelle série de records de production vient un peu plus déprimer des marchés internationaux de céréales marqués comme bon nombre d’autres produits par la fin du « super-cycle » des matières premières. Dans ce contexte, la mise en œuvre de la réforme de la politique chinoise de soutien au maïs est d’autant plus suivie que l’Empire du Milieu est le premier consommateur mais également le premier producteur et le premier stockeur de céréales au monde.

Annoncée depuis 2014, cette réforme prévoit une baisse des prix intérieurs, la mise en place d’aides directes et une diminution des stocks accumulés depuis plusieurs années. Faisant le parallèle avec la réforme de la Politique Agricole Commune (PAC) de 1992, certains observateurs voudraient voir dans cette réforme le début d’un processus de démantèlement de la politique agricole chinoise. D’autres y voient au contraire un ajustement pragmatique pour résorber les surplus de maïs tout en accroissant la compétitivité des élevages chinois. Après avoir rappelé les principaux outils de la politique de soutien au maïs, nous proposons dans cette note une synthèse des différentes mesures structurant cette réforme avant de conclure en nous positionnant sur la seconde proposition de l’alternative.

Une production de maïs en plein essor

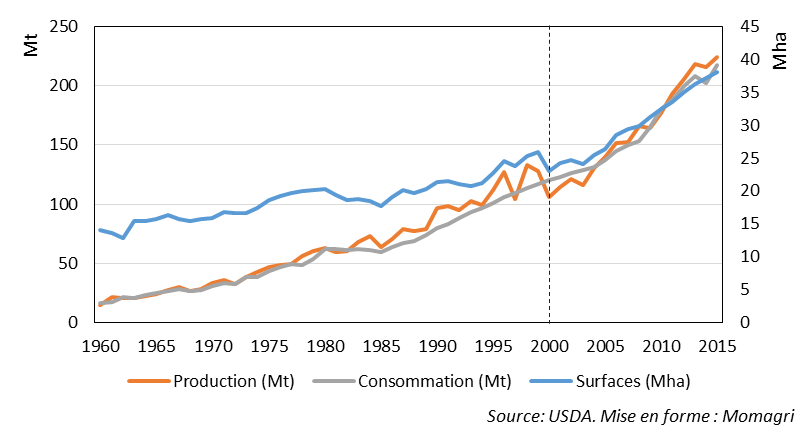

La production de maïs a enregistré un développement remarquable en Chine depuis les années 1980, avec une accélération significative depuis les années 2000 (cf. Figure 1). L’augmentation de surfaces mais surtout l’augmentation des rendements expliquent cette évolution, ces derniers atteignent déjà près de 6 tonnes à l’hectare. Le maïs est en effet devenu ces dernières années la céréale la plus cultivée et la plus produite en Chine, occupant près de 20% des terres arables. Dépassant les 200 Mt depuis quelques années la production chinoise de maïs est supérieure à la quantité de maïs échangée sur les marchés internationaux qui s’élèvent à environ 130 Mt. Gros exportateur de soja, la Chine importe d’ailleurs très peu de céréales et peine notamment à remplir son quota d’importation à droit réduit (1%) de 7,2 Mt.

Figure 1 : Surface, production, consommation de maïs en Chine

Jusqu’en 2004, la production de céréales était soumise à un système de quota de livraisons par provinces et de prix administrés, prix administrés qui avaient été progressivement élevés pour atteindre un niveau proche des prix internationaux1. A partir de cette date, le commerce est encouragé et les prix administrés sont remplacés par des prix minimaux : à partir de ce seuil, l’entreprise publique Sinograin, créée en 2000, achète et stocke. En parallèle, des subventions directes sont versées aux producteurs : pour la plupart, il s’agit d’aides aux intrants mais on compte également une aide à la surface de 20 à 30€/ha. Montant progressivement en régime à partir de 2004, l’ensemble de ces aides comptent pour 24 Mds d’€ en 2014. Enfin, au-delà du quota d’importation à taux réduit (1%), les importations sont taxées à 65% pour le maïs.

L’ensemble de ces mesures ont eu un fort impact sur la production de céréales et en particulier de maïs (+35% et +72% respectivement depuis 2004) qui ont permis aux chinois de répondre à l’augmentation de la consommation sans accroitre leurs importations de céréales. Cette stimulation a été d’autant plus forte que les prix minimums ont été progressivement élevés jusqu’à atteindre 2 260 CNY/t soit 367 USD/t en 2014 (cf. Figure 2).

Figure 2 : Cotations du maïs et prix de soutien en Chine

Figure 2 : Cotations du maïs et prix de soutien en Chine

Une politique agricole confrontée à la baisse des cours internationaux

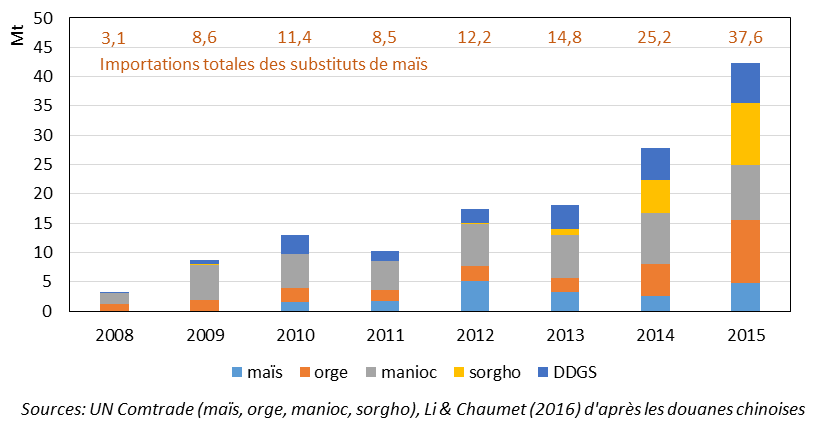

Les prix élevés des céréales ont certes stimulé la production locale mais ils ont également poussé les acheteurs à se tourner vers d’autres matières premières comme l’orge, le manioc, le sorgho ou les drèches de distillerie (DDGS) dont l’importation était beaucoup moins encadrée. Les importations de ces denrées ont d’autant plus augmenté que les cours internationaux s’enfonçaient, jusqu’à atteindre 37,6 Mt, en 2015 (cf. Figure 3).

Figure 3 Importations chinoises du maïs et des substituts

Figure 3 Importations chinoises du maïs et des substituts

En dépit d’une demande dynamique, la croissance conjuguée de la production de céréales et des importations de produits de substitution a également conduit l’Etat, via Sinograin, à acheter une part importante de la production au prix minimum pour constituer des stocks importants de plus en plus difficiles à écouler au cours de la campagne. La Chine qui est l’un des principaux stockeurs de céréales a ainsi vu son poids dans les bilans de fin de campagne progresser : entre 2008 et 2015, la part de la Chine dans les stocks mondiaux de fin de campagne pour l’ensemble des céréales est passée de 35,7% à 52,7%. D’après le gouvernement chinois, les capacités de stockage public atteignent 250 Mt.

Conscientes des conséquences de la chute des cours internationaux sur leur politique agricole, et souhaitant conserver un niveau de soutien à une population agricole qui reste au cœur des problématiques d’équilibre socio-économique entre villes et campagnes, les autorités chinoises ont annoncé dès 2014 leur intention de modifier les mesures en faveur du maïs.

La première mesure a consisté à baisser le prix minimum à 318 $/t pour la récolte 2015 (cf. Figure 4). Comme le montre la Figure 2, cette baisse du prix minimum a permis à la Chine de conserver les bases de sa politique de protection du maïs sans avoir à augmenter ses droits de douanes de 65%. En effet, sur ce graphique on reconstruit un prix d’équivalent des importations à partir du prix FOB américain auquel on ajoute le coût du fret, la TVA et les droits de douanes. Il apparait en effet que, faute d’une baisse du prix intérieur, dans un contexte de prix internationaux très bas, il aurait été intéressant d’importer du maïs même en supportant une taxe à la frontière de 65%.

Figure 4 : Prix minimums des céréales en Chine

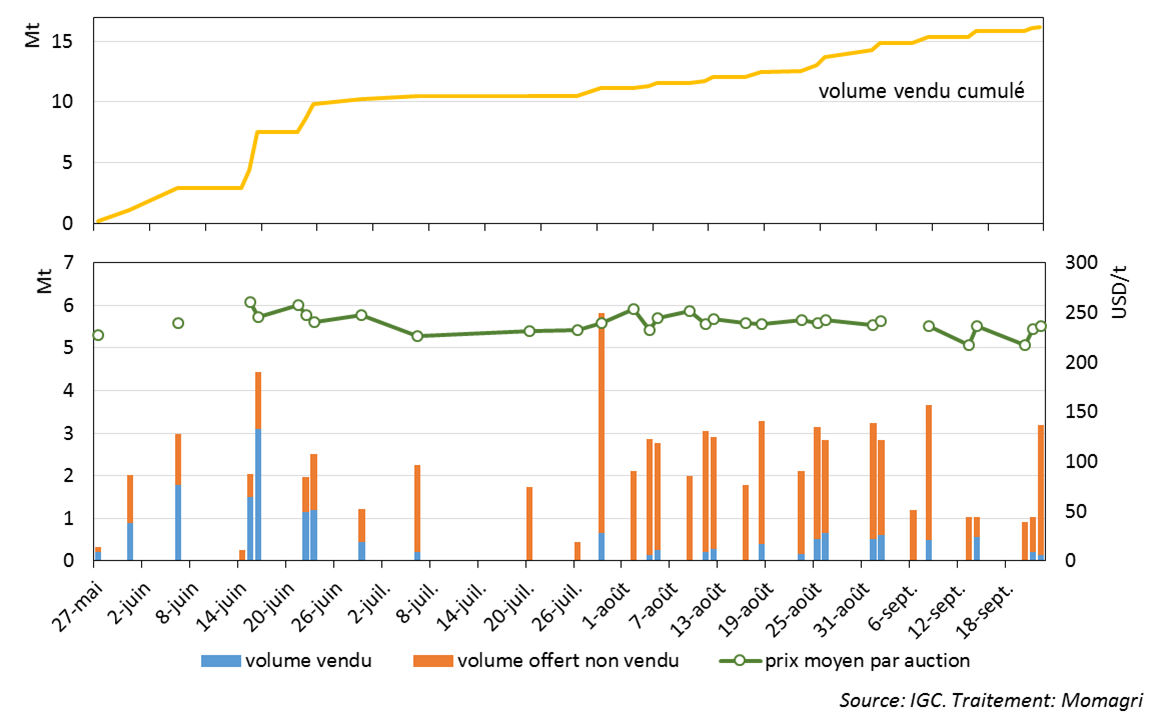

La seconde mesure a été prise en 2016 pour écouler une partie des stocks de maïs dans certaines provinces. Depuis la fin du mois de mai 2016, ce serait ainsi un peu plus de 16 Mt qui auraient été vendues par enchères si l’on considère que les annonces des autorités chinoises auprès du Conseil International des Céréales sont exhaustives. La Figure 5 ci-dessous représente chaque enchère par un bâton à deux couleurs où l’on distingue le volume offert et le volume réellement adjugé. Le taux moyen d’adjudication est assez faible (22%) : le volume offert non vendu (en orange) est conséquent. On observe pourtant que les niveaux de prix sont compris dans une fourchette comprise entre 210 et 240 $/t : il s’agit d’enchères avec un prix de retrait.

Figure 5 : Vente aux enchères des stocks publics de maïs 2016 en Chine

Figure 5 : Vente aux enchères des stocks publics de maïs 2016 en Chine

La troisième mesure a été précisée au cours de l’été 2016 : une enveloppe de 30 Mds CNY (4,5 Mds USD) a été arrêtée pour 20162 afin de compenser les agriculteurs pour la suppression du prix minimum sur le maïs et la politique de stockage systématique sera remplacée par des achats publics « axés sur le marché » afin de maintenir les objectifs de stockage tout limitant les perturbations sur le marché intérieur. En fonction des prix observés, une aide contracyclique (deficiency payment) sera calculée chaque année à partir des objectifs de prix de soutien. Ainsi les producteurs de maïs des quatre premières provinces cultivatrices, à savoir Heilongjiang, Jilin, Mongolie intérieure et Liaoning, seront éligibles pour un paiement contracyclique s’ajoutant aux subventions aux intrants qui vont être fusionnées. Selon l’Administration d’Etat de céréales CNGOIC, les subventions pourraient atteindre 1 940 CNY/ha (292 USD/ha)3. Le prix objectif n’est néanmoins pas encore connu à ce stade.

L’ensemble de ces mesures ont pour but de faire baisser les surfaces en maïs (-10%) tout en faisant baisser les importations notamment de substituts. Les importations de maïs commencent déjà à reculer, elles s’élèvent à seulement 3 Mt sur la période de janvier à août 2016, soit -32% par rapport à la même période en 2015 et, celles d’orge et de DDGS sont aussi en net recul, -59% et -44% par rapport à leur niveau sur les huit premiers mois de 20154. Surtout, il vient d’être annoncé la mise en place d’une taxe de 33,8% sur les drèches au nom de l’anti-dumping dès fin septembre 2016.5

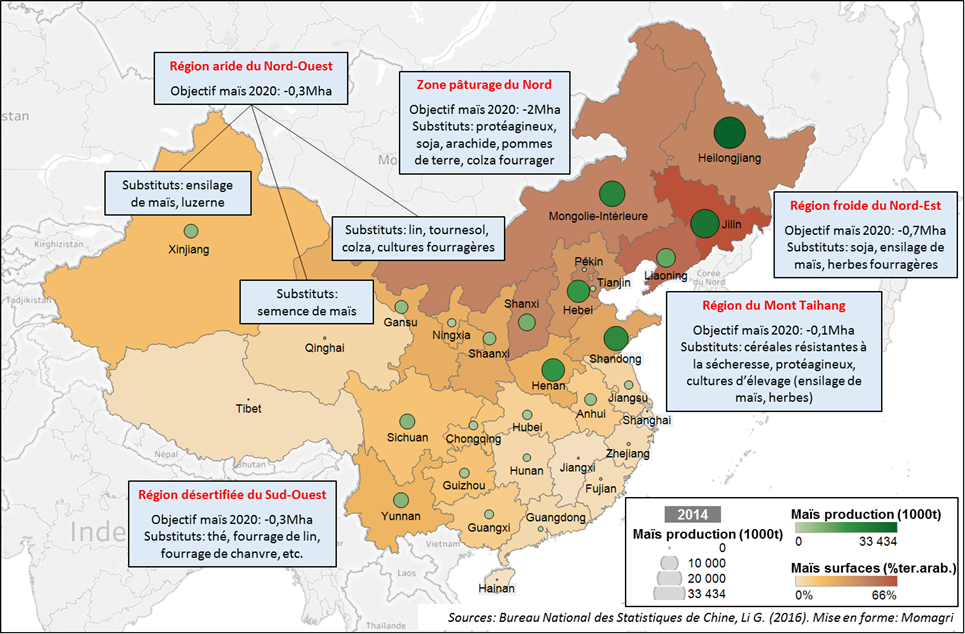

A moyen terme, les autorités chinoises ont annoncé leurs objectifs de réorientation des surfaces libérées par un recul du maïs dans le « plan d’ajustement structurel de maïs en 2020 ». Il s’agit de retrouver le niveau de surface de 2011 soit 34 Mha d’ici 2020. Les surfaces libérées, 3,3 Mha, permettront d’augmenter les surfaces en soja (2,6 Mha) et serviront à faire pousser des fourrages (luzerne) pour l’élevage. La carte ci-dessous (Figure 6) synthétise l’ensemble des annonces6 faites quant à la réduction des surfaces de maïs dans la région « Lian Dao Wan », comprenant 13 provinces dont Hebei, Shanxi, Mongolie intérieure, Liaoning, Jilin et Heilongjiang, qui couvre la plupart des surfaces cultivées de maïs de la Chine.

Figure 6 : Planification de réduction de surfaces en maïs en Chine

Figure 6 : Planification de réduction de surfaces en maïs en Chine

Un ajustement pragmatique pour gagner en compétitivité

La réforme du soutien au marché du maïs tel qu’elle se met en place actuellement prend davantage les traits d’un ajustement pragmatique à la marge que d’une révolution dans les approches chinoises en termes de production et d’échanges de produits agricoles. Le prix d’objectif sur lequel sont calculées les aides contracycliques et le niveau visé pour les prix intérieurs n’ont pas été annoncés à notre connaissance. Début octobre 2016, le prix moyen national de maïs s’établissait à 241 $/t7, soit un niveau proche du prix moyen de retrait des enchères. On relèvera d’ailleurs qu’en s’assurant d’être importateur net, même légèrement, grâce aux blocages des importations de substituts, la stabilisation du prix intérieur chinois s’en trouvera d’autant plus facilité.

En sommant niveau de prix actuel, aide contracyclique et aides aux intrants, il apparait que le soutien à la production de maïs restera à un niveau élevé tout en permettant un rééquilibrage pour améliorer la compétitivité de l’élevage et produire davantage de soja localement, soja local dévolu essentiellement à la consommation humaine. Pratiquant déjà des mesures de soutien direct au-près des producteurs pour les céréales mais aussi sur le soja, les autorités chinoises semblent suffisamment confiantes dans leurs administrations pour passer à un régime d’aides contracycliques.

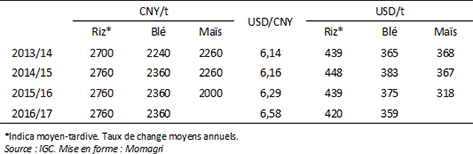

A ce stade, rien n’indique que le blé et le riz suivront la même évolution que le maïs, mais cela n’est pas à exclure pour autant. La politique agricole chinoise a une grande faculté à tenter des expérimentations qu’elles généralisent ou non par la suite avec un pragmatisme certain. Pour autant, les prix minimums du riz et du blé, qui s’élèvent à 420 $/t et 359 $/t en 2016 paraissent plus faciles à assumer à ce niveau élevé car il s’agit de produits destinés essentiellement à l’alimentation hu-maine qui ne renchérissent donc pas les coûts de production de l’élevage. Au regard des théories du développement économique, on fera d’ailleurs remarquer le paradoxe suivant : la Chine, l’atelier du monde qui vient de connaitre une phase d’industrialisation inédite dans l’histoire, est aussi l’endroit au monde où les prix agricoles sont les plus élevés depuis une décennie.

En conclusion, les évolutions récentes et toujours en cours de la politique agricole chinoise traduisent l’importance que l’Empire du milieu accorde à son secteur agricole. Confrontée à la baisse des cours internationaux, la Chine adapte sa politique en accordant une place plus grande aux soutiens contracycliques en complément de la large palette de mesures qui restent à l’œuvre. Après les Etats-Unis et le Canada, la Chine fait des aides contracycliques un des instruments de sa politique de soutien aux céréales. Espérons que ces évolutions contribuent à nourrir les débats de la prochaine réforme de la PAC pour sortir de l’impasse des aides découplées et aller vers des formes de soutien plus intelligentes et pleinement justifiées, comme le propose Momagri dans son Livre Blanc « un nouveau cap stratégique pour la PAC ».

1 Pour une présentation détaillée de la politique chinoise en matière de céréales, voir l’article de Zhaoyu Li et de Jean-Marc Chaumet, « Riz, Blé, Maïs : la politique d’autosuffisance au défi des réalités de marchés », dans le Démeter 2017.

2 IGC d’après le Ministère des Finances chinois, 11 août 2016

3 IGC Market Focus GMR 469, 25 août 2016

4 IGC, 22 septembre 2016 d’après les douanes chinoises

5 IGC, 23 septembre 2016

6 Li Ganqiong, 2016, « Policy developments of China maize production and stock holding », Communication au 9ème session du Global Food Market Information Group d’AMIS, Rome Juin 2016

7 Observatoire d’économie et Office national des statistiques de Chine, 14 octobre 2016