Télécharger le PDF

Nous reproduisons ci-dessous l’excellent article de Thierry Pouch et de Quentin Mathieu, économistes aux Chambres d’agriculture de France. Ils reviennent sur les tensions observées sur les marchés du blé et du riz dans les premières semaines de la pandémie et mettent en évidence les différences importantes avec la crise alimentaire de 2007/08. Lors de cette dernière, le niveau des stocks était beaucoup plus bas et les relations diplomatiques entre pays asiatiques n’avaient pas été suffisamment fortes pour endiguer la vague de panique et de spéculation qui s’était emparée des marchés. Fort heureusement, la situation est, à ce stade, tout autre et la coopération entre les pays asiatiques a fonctionné comme l’illustre l’article. On ajoutera d’ailleurs le rôle décisif joué par l’APTERR (Asean Plus Three Emergency Rice Reserve) depuis la crise alimentaire de 2007/08 (pour aller plus loin). On ne peut donc que partager l’analyse des auteurs quand ils parlent « d’une recomposition géopolitique et géoéconomique des transactions commerciales agricoles et alimentaires, dans le sens d’une sécurisation des approvisionnements par les Etats-Nations ».

La deuxième idée forte avancée dans l’article peut se résumer ainsi : contrairement à la crise alimentaire de 2007/08 où la faible disponibilité de l’offre et des phénomènes spéculatifs étaient en jeu, c’est davantage une crise de la demande solvable consécutive de la réduction de l’activité économique qui est actuellement à craindre. Les auteurs s’appuient sur l’analyse de l’économiste Amartya Sen qui, à partir du concept de capabilités, avait mis en évidence que les famines s’expliquaient non seulement par des problèmes d’indisponibilités alimentaires mais également par l’insolvabilité résultant de « la privation dans les dotations et/ou les droits des individus ». On explique de la sorte pourquoi des épisodes d’insécurité alimentaire peuvent apparaitre dans des contextes de prix agricoles élevés mais aussi de prix agricoles faibles.

En guise d’ouverture, Thierry Pouch et Quentin Mathieu appellent à reconsidérer la logique qui voudrait que le libre-échange soit suffisant pour garantir la sécurité des approvisionnements. Pour eux, il faudrait plutôt un policy-mix reposant à la fois sur les échanges mais aussi sur la relocalisation de la production pour « réduire la dépendance aux chaines de valeur mondialisées ». La question des stocks alimentaires, de leur localisation et de leur contrôle, est en effet au moins aussi crucial que celle des flux d’échanges. Concilier logique de stocks et logique de flux parait incontournable pour penser les coopérations nécessaires à la sécurité alimentaire mondiale. Cela suppose également de considérer des limites à la spécialisation productive des bassins de production, car si les échanges sont nécessaires pour garantir la sécurité alimentaire, les échanges non régulés conduisent à la spécialisation des bassins agricoles, ce qui n’est bon ni pour la sécurité alimentaire, ni pour la protection de l’environnement. Au final, on voit bien que le spontanéisme de la main invisible des marchés n’est pas bon conseiller et qu’une bonne dose de coopération et d’intervention publique sur les marchés resteront nécessaires pour assurer la sécurité alimentaire mondiale.

Frederic Courleux

Covid-19 : La menace qui plane sur la sécurité alimentaire mondiale

Si l’insécurité alimentaire mondiale connaissait un rebond progressif sur ces cinq dernières années, avec plus de 820 millions d’individus en état de sous-alimentation dans le monde en 2018, la tendance de long terme montrait toutefois un recul net de la faim dans le monde depuis vingt-cinq ans. Or, l’épidémie de coronavirus contraint désormais près de la moitié de l’humanité à rester confinée chez soi, mettant en péril la capacité de populations déjà vulnérables ou en passe de le devenir à se nourrir. La tournure de cette crise est un puissant révélateur des fragilités des chaînes d’approvisionnements alimentaires.

La tragédie de la crise pandémique dans laquelle le monde est actuellement plongé est un crash-test inédit dans l’histoire de la mondialisation. Crash test dans la mesure où l’ambition des organisateurs de cette mondialisation était tournée vers l’effacement des frontières, qu’elles soient géographiques, commerciales ou financières, alors que c’est bien un effet fermeture qui a été décidé, remettant en question la logique de la mondialisation. L’OMC a récemment indiqué que les flux de marchandises pourraient baisser de 13 à 32% en 2020, suggérant d’y voir une amorce de démondialisation, au point pour certains de considérer qu’il s’agit d’une bonne nouvelle, les incitant à réexaminer dans les mois et les années qui viennent la légitimité du commerce international et de mettre en exergue le local. Du point de vue de l’approvisionnement alimentaire mondial, cette perspective de restreindre les courants d’échanges a de quoi préoccuper.

Après l’épidémie, l’agriculture et l’alimentation arrivent en seconde ligne de ce front sanitaire, et apparaissent comme des secteurs déterminants dans la lutte contre la pandémie alors qu’ils sont déjà particulièrement sollicités depuis le déclenchement de la crise. Les scènes d’achats effrénés dans les supermarchés occidentaux ne sont qu’une infime facette de ce qui se passe et de ce qui risque d’arriver à travers le monde. En effet, si l’autonomie (et donc la sécurité) alimentaire des pays riches semble en grande partie assurée, les équilibres agroalimentaires mondiaux vont être profondément chamboulés avec cette crise sanitaire et de plonger certains pays émergents et en développement dépendants de l’extérieur pour se nourrir, dans une nouvelle période d’insécurité alimentaire.

Des bilans mondiaux en apparence encourageants

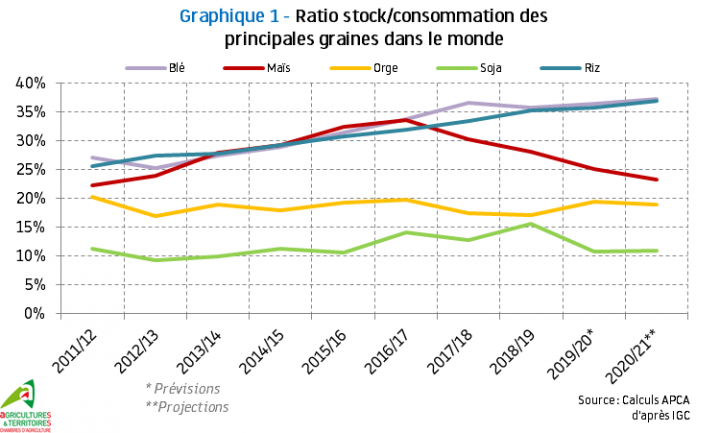

Un constat d’autant plus paradoxal au regard de bilans agricoles mondiaux qui continuent d’être de plus en plus excédentaires d’une année à l’autre. La récolte mondiale de grains devrait atteindre 2,175 milliards de tonnes à la fin de la campagne 2019/2020, et les projections pour la campagne 2020/2021 s’établissent à 2,223 milliards de tonnes, ce qui représenterait la campagne la plus abondante de l’histoire de l’humanité, aussi loin que les données chiffrées le permettent. Le rapport entre les stocks disponibles et la consommation mondiale (consommation humaine, animale et à usage industriel) se stabilise entre 27 % et 30 % sur ces cinq dernières années, mais avec des différences de plus en plus fortes entre les types de grains. Ainsi, si le ratio stock/consommation décline à 23 % pour le maïs, du fait de la très forte augmentation de la consommation animale (celle-ci a augmenté de 119 millions de tonnes depuis la campagne 2015/2016), les ratios pour le blé et le riz, dont la consommation est très majoritairement humaine, atteindrait un record de 37 % pour la prochaine campagne. Ce qui équivaut à une couverture annuelle de plus de quatre mois de la consommation mondiale de ces deux céréales, essentielles dans les différents régimes alimentaires à travers le monde. Au plus fort de la crise de 2008-2009, ce ratio n’était pas aussi élevé, la couverture annuelle n’ayant atteint qu’à peine deux mois, participant même du processus de flambée des prix des céréales et des oléagineux, et plongeant les populations de certains pays dans une dynamique d’émeutes de la faim.

Cette abondance est aussi perceptible sur le marché des produits animaux. La collecte de lait des cinq principaux pays exportateurs[1] devrait atteindre un niveau exceptionnel de plus de 298 millions de tonnes en 2020, soit 2,4 millions de tonnes de plus qu’en 2019 (source : USDA). Les productions carnées se stabiliseraient à des niveaux élevés pour la même année, à plus de 61,6 millions de tonnes pour la viande de bœuf, 103 millions de tonnes de volailles et 96,4 millions de tonnes de viande porcine, certes amputées de près de 10 millions de tonnes avec l’épidémie (encore une…) de peste porcine africaine qui a principalement sévi en Chine. Les bilans sont globalement équilibrés sur ces types de produits avec des surplus de 1 à 2 millions de tonnes par rapport à la consommation mondiale (source : USDA). En moyenne, seulement 10 % des productions de viandes sont exportées à travers le monde, la consommation des pays se reposant en grande partie sur la production locale même si certains d’entre eux, du fait de leur taille démographique (cas de la Chine), de leur faible potentiel agronomique (certains pays du Moyen-Orient) ou d’un croisement de ces deux effets (Japon), sont très dépendants de ces approvisionnements extérieurs. On peut penser que, dans le cas des exemples cités, ces pays ont des capacités financières et des ressources logistiques suffisamment robustes pour y faire face, ce qui, toutefois, suppose que les activités portuaires et autres infrastructures reprennent dans un contexte actuel sanitaire tendu. En revanche, pour les pays les moins développés, les effets conjugués du confinement, c’est-à-dire du risque de rupture des approvisionnements en provenance des pays exportateurs, associé à la perte de revenu sans un filet de sécurité social ou aide alimentaire, pourraient se révéler particulièrement dévastateur sur le plan humain.

Restrictions à l’exportation, ou le risque du chacun pour soi

Face à la propagation de la pandémie de Coronavirus, les pays ont naturellement adopté des mesures de restrictions aux exportations pour privilégier la sécurité alimentaire nationale de leurs concitoyens. Ces mesures concernent principalement l’arrêt des exportations de médicaments et de matériels médicaux, même pour les pays faiblement touchés à l’heure actuelle pour le Coronavirus. Mais le deuxième secteur économique le plus concerné par ces restrictions aux exportations est celui de l’agriculture et de l’alimentation, ce qui modifie considérablement la cartographie des échanges agricoles mondiaux, et atteste par conséquent de cette forme partielle de démondialisation qui a été évoquée au début de cette étude. Ce qui se joue en réalité, c’est l’esquisse d’une recomposition géopolitique et géoéconomique des transactions commerciales agricoles et alimentaires, dans le sens d’une sécurisation des approvisionnements par les Etats-Nations.

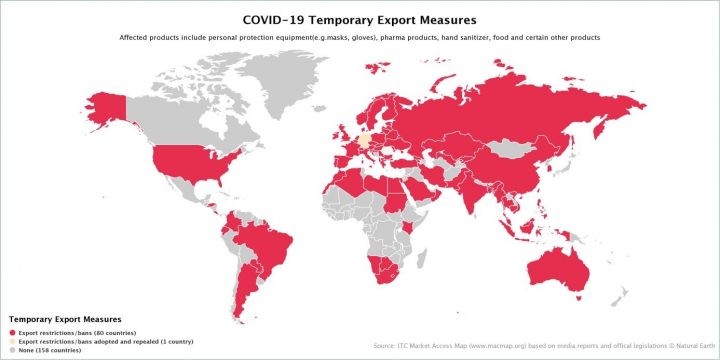

D’après les données de l’International Trade Center (ITC), quatre-vingt pays ont adopté des mesures de restrictions aux exportations (carte) depuis le début de la crise sanitaire, alors qu’à l’inverse cinquante-sept pays ont adopté des mesures de libéralisation sur leurs importations pour favoriser les approvisionnements. Sur les 130 mesures annoncées de restrictions (exportations) ou de libéralisations (importations) à travers le monde, une dizaine concerne le secteur agroalimentaire et sont concentrées sur des pays hautement stratégiques dans les équilibres alimentaires mondiaux.

Carte

Source : ITC

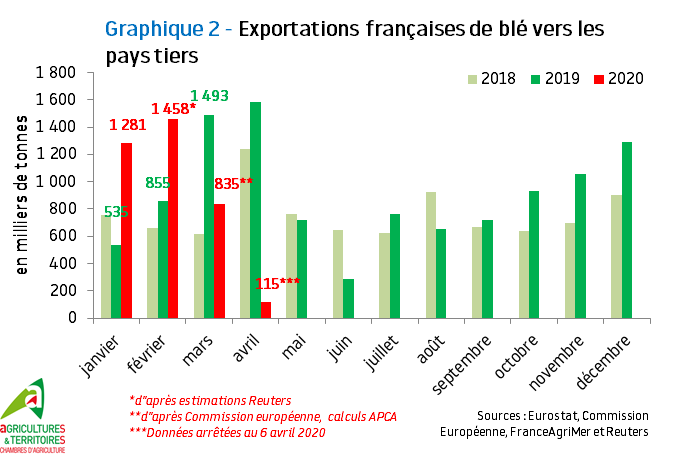

Tout d’abord, tous les pays de la zone Eurasie ont communément acté de restreindre leurs exportations de produits céréaliers bruts et transformés. La Russie a ainsi décidé de limiter ses exportations de céréales à 7 millions de tonnes pour la période d’avril à juin 2020, et de commercialiser avec des subventions 1,5 million de tonnes de ses stocks de grains sur son marché intérieur pour soutenir les consommateurs russes. Afin de limiter l’inflation sur les produits issus de la transformation céréalière comme le pain, l’Ukraine prévoit de limiter les exportations de blé à 20,2 millions de tonnes pour la campagne 2019/2020. Le Kazakhstan, troisième acteur de ce « cartel » des exportateurs céréaliers eurasiatiques, a banni les exportations de blé et de farine de blé, de sarrasin, de sucre, de tournesol et de certains légumes comme les pommes de terre et les oignons. Par rapport à l’état d’avancement des campagnes, ce sont de 3 à 4 millions de tonnes de blé en moins qui pourraient ne pas être exportés d’ici juin 2020. Ce qui a d’ailleurs occasionné des achats de précaution à l’international avec une multiplication d’appels d’offre de pays importateurs tels que l’Algérie et l’Egypte. La France a d’ailleurs particulièrement bénéficié de cet appel d’air avec un doublement des exportations de blé vers les pays tiers sur le cumul janvier-février 2020 par rapport à la même période en 2019, suivi d’une accalmie au mois de mars (graphique 2). L’Algérie et le Maroc ont représenté 62 % de ces exportations sur le mois de février avec respectivement 572 000 tonnes et 322 000 tonnes de blé acheté, mais signalons aussi le retour aux achats de l’Egypte. Ce pays est le premier importateur mondial de blé avec plus de 12 millions de tonnes achetés chaque année, la France lui a livré plus de 500 000 tonnes de blé depuis le début de la campagne 2019/2020, permettant pour les opérateurs français de retrouver à nouveau une place de choix sur un marché très largement occupé par la Russie, suivie dans une moindre mesure de l’Ukraine et de la Roumanie.

Malgré la chute vertigineuse de la rente pétrolière avec la baisse du prix du baril de Brent en dessous de 30$, des pays comme l’Algérie et l’Egypte sont dans l’obligation d’acheter massivement du blé pour préserver la paix sociale, du fait d’une production nationale ne couvrant tout au plus que la moitié de leur consommation, et que cette céréale, constituant la base de l’alimentation de leur population locale, fait l’objet de politiques de prix subventionné pour que les consommateurs acquièrent du pain à un prix raisonnable (la bien connue « politique du pain »). Les annonces des pays de la Mer Noire de restrictions aux exportations a provoqué un effet de panique sur le marché et donc des achats importants en vue de stockage. En remarque, l’Egypte a également mis en place des restrictions aux exportations sur certains légumes (carottes, ail, gingembre) pour préserver l’équilibre des approvisionnements sur les marchés locaux.

Le riz, une denrée symbolique des tensions en cours et à venir

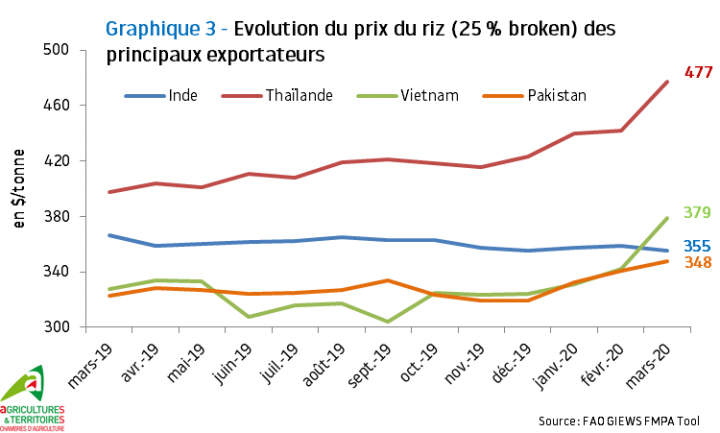

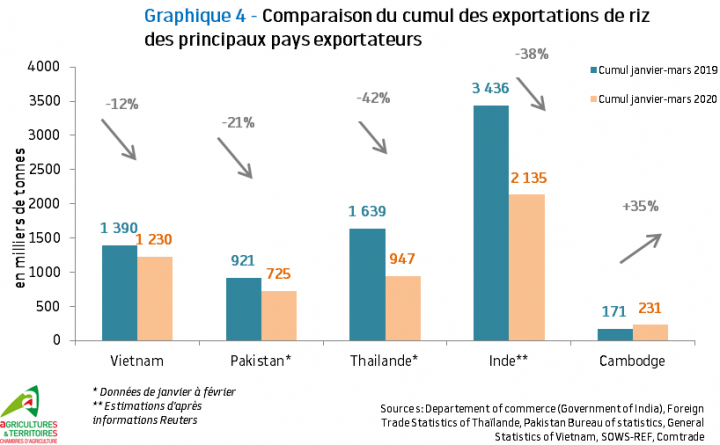

Le blé n’est pas la seule céréale concernée par ces mesures de restrictions. Contrairement à ce dernier, le marché du riz (céréale secondaire) apparaît bien plus resserré avec une poignée de pays exportateurs qui dominent les approvisionnements vers les continents asiatiques et africains. De façon quasiment simultanée, le Vietnam, le Cambodge et Myanmar (anciennement Birmanie) ont annoncé une suspension des signatures de certificats d’exportation sur le riz. Mécaniquement, le prix à l’exportation du riz des principaux pays fournisseurs s’est fortement redressé entre février et mars 2020. D’autant plus que depuis la fin de l’année 2019, en particulier pour la Thaïlande et le Vietnam, les prix se situaient déjà sur une trajectoire ascendante avec une augmentation respective de 13 % et de 17 % entre décembre 2019 et mars 2020, principalement du fait d’un manque de disponibilités sur le marché international (graphique 3).

Avec l’arrêt des exportations de riz par le trio de pays cité plus haut, il ne reste que l’Inde et la Thaïlande pour alimenter le marché international, ces deux pays représentant à eux seuls près de la moitié des 45 millions de tonnes de riz exportées dans le monde. La Thaïlande semble manifestement en position de force, le pays produisant deux fois plus de riz que sa consommation, ce qui lui permet d’exporter entre 8 et 10 millions de tonnes chaque année sans mettre en péril sa sécurité et son autonomie alimentaire. L’Inde dispose de capacités d’exportations sensiblement supérieures à la Thaïlande (de 10 à 12 millions de tonnes), mais la disposition et les enjeux d’un marché intérieur de plus d’un milliard de consommateurs sont bien différents. Avec une production de 120 millions de tonnes pour la campagne en cours mais une consommation évaluée à plus de 100 millions de tonnes, et en sachant qu’une partie de la production disponible est stratégiquement stockée à chaque campagne en cas de tension sur le marché intérieur (l’Inde dispose de plus de 30 millions de tonnes de riz en stock), seulement 10 % de la production indienne se retrouve disponible à l’exportation. On sait que cette politique de stockage avait été durement négociée à l’OMC entre 2012 et 2015 dans le cadre du Cycle de Doha.

De plus, avec la décision des autorités indiennes de confiner la population pendant au moins trois semaines, les ports indiens se retrouvent dans l’incapacité d’assurer une partie des approvisionnements internationaux en riz. Le manque de personnels et l’incertitude pesant sur la circulation des bateaux ont contraint les traders indiens à stopper leurs engagements sur les livraisons de riz. Ce sont ainsi près de 500 000 tonnes de riz qui devraient rester à quai entre le mois de mars et d’avril, réduisant de près de moitié les exportations mensuelles indiennes[2]. Au regard du rythme des exportations des principaux pays fournisseurs en ce début d’année 2020, systématiquement inférieurs à la même période en 2019, cette annonce de réduction des disponibilités en Inde a d’autant plus accentué les inquiétudes des importateurs quant à des ruptures probables d’approvisionnements (graphique 4).

Ce qui justifie par ailleurs l’envolée du prix du riz thaïlandais, le pays étant le seul en mesure de répondre aux appels d’offres des importateurs sans restriction par rapport à son marché local. Signalons également le cas de Myanmar, dont la filière rizicole s’était positionnée parmi les dix principaux exportateurs mondiaux en l’espace de deux ans. Le pays est en capacité d’exporter de 2,5 à 3 millions de tonnes de riz par an, et ses exportations apparaissaient particulièrement dynamiques avec 1,4 million de tonnes exportées sur ces cinq derniers mois. Mais la décision du gouvernement de suspendre les certificats d’exportation à compter du mois d’avril va aussi renforcer la volatilité du marché, même si les autorités ont assuré que les contrats signés auparavant seraient honorés. Les exportations du pays devraient plafonner à 100 000 tonnes sur les prochains mois au lieu d’un rythme habituellement plus proches des 250 000 / 300 000 tonnes[3].

Cette situation va irrémédiablement avoir de fortes conséquences sur les pays importateurs. Les Philippines, pays se situant parmi le top cinq des importateurs mondiaux de riz avec deux millions de tonnes importés en 2018, a fait valoir ses relations diplomatiques avec le Vietnam pour que ce dernier garantisse l’approvisionnement de quelque 300 000 tonnes de riz sur les prochains mois, malgré sa décision de ne plus délivrer de nouveaux certificats d’exportation. L’Indonésie, pays dépendant de ses importations alimentaires et déjà malmené par l’épuisement de la rente financière tirée de ses exportations de charbon et d’huile de palme (le prix de l’huile de palme a notamment chuté de 18 % depuis janvier 2020 pour s’établir à 2304 ringgit/ 1000 tonnes début avril), a négocié avec l’Inde pour que le pays assure ses engagements de livraisons de riz sur les prochains mois après le retrait des approvisionnements vietnamiens qui représentaient le tiers des importations indonésiennes de riz. Ce deal inclut une libéralisation des importations de viande de bœuf, d’oignons et d’ail, ainsi qu’une commande de 130 000 tonnes de sucre pour l’année 2020 auprès du partenaire indien.

Un cas quelque peu identique pour les pays producteurs de pétrole du Moyen-Orient comme l’Iran et l’Arabie Saoudite, les deux principaux acheteurs de riz indien et dont l’Inde souhaite préserver les relations commerciales. L’Arabie Saoudite dispose de réserves financières encore suffisantes malgré l’effondrement du prix du pétrole, ses importations de riz basmati se sont accrues de 12 % sur le cumul de ces neuf derniers mois par rapport à 2019, alors que l’Iran, à l’inverse, était contraint de diminuer ses importations de riz de 13 % sur la même période du fait de l’effet croisé de la chute de ses recettes pétrolières et du maintien des sanctions américaines. Une situation inquiétante pour l’un des pays le plus touché par l’épidémie de Covid-19 (plus de 68 000 cas au 10 avril 2020).

L’ombre d’une menace sans précédent en Afrique

Si ces pays paraissent globalement en mesure d’assurer leurs approvisionnements alimentaires, grâce au nouement d’accords commerciaux ou à une rente financière et pétrolière qui ne s’est pas encore tarie, les pays d’Afrique paraissent en revanche des plus vulnérables, et démunis face aux conséquences directes, indirectes et exogènes à la pandémie[4].

La fermeture des frontières des pays africains touchés par le Coronavirus va considérablement fragiliser les équilibres alimentaires de la zone avec des entraves au commerce agroalimentaire transfrontalier et intracontinental. On peut notamment citer l’importance primordiale de la Tanzanie et de l’Ouganda dans les approvisionnements en maïs de zones en situation de vulnérabilité alimentaire telles que le Kenya, le Sud-Soudan ou la Somalie (de 90 % à 100 % de leurs importations de cette denrée dépendant de la Tanzanie et de l’Ouganda). Des pays africains comme le Bénin, le Sénégal et la Côte d’Ivoire font partie des premiers importateurs mondiaux de riz (plus de 10 % des importations mondiales à eux trois), et les mesures de restrictions commerciales décidées par les pays asiatiques risquent de provoquer de nouvelles émeutes de la faim dans les centres urbains avec l’envolée des prix, comme celles connues lors de la crise économique et financière de 2007-2008. Idem pour le blé où la décision des pays de la Mer Noire de limiter leurs exportations met en péril la sécurité alimentaire des pays d’Afrique sub-saharienne. Exemple avec le Nigéria[5], pays de 210 millions d’habitants dont l’équilibre de la balance commerciale repose uniquement sur ses exportations de pétrole. Le pays a besoin d’importer en moyenne de 2 à 4 millions de tonnes chaque année (jusqu’à 10 millions en période de crise) pour assurer la sécurité alimentaire de sa population. Or, la Russie pèse pour plus de 40 % de ses approvisionnements, et la décision de limiter ses exportations pourrait fragiliser l’équilibre social du pays où la pression démographique est très forte dans les centres urbains. Le Nigéria est par conséquent un pays à surveiller en matière d’approvisionnement alimentaire, d’une part en raison de sa croissance démographique, l’une des plus élevées du monde, et, d’autre part, du fait de son étroite dépendance au prix du baril de pétrole pour financer ses importations de produits agricoles et alimentaires.

De façon plus générale, la structure déséquilibrée du commerce agroalimentaire du continent africain, c’est-à-dire des exportations de denrées tropicales ou de produits horticoles à forte valeur ajoutée contre des importations de produits alimentaires de base, rend inutile une réorientation des flux d’exportation pour alimenter le marché local, le cacao, le thé ou la noix de cajou n’étant pas des produits essentiels aux rations alimentaires de base contrairement au blé ou au riz. D’autant plus que la valeur des recettes d’exportation sur ces produits risque de fortement décliner dans les prochains mois. Le confinement des populations des pays occidentaux se traduit par un effondrement des achats de fleurs, ainsi que par un recentrage des actes d’achats sur des produits alimentaires nationaux et essentiels, laissant donc de côté les achats « plaisirs » comme le chocolat. Cette perte de revenu sur le plan macroéconomique pour ces pays peut aussi être abordée du point de vue de la microéconomie des ménages, ou le confinement des populations dans ces pays bloque la possibilité de travailler et d’obtention d’un salaire qui est régulièrement journalier, et donc l’impossibilité d’acheter de la nourriture. Ce n’est donc pas seulement un risque de pénurie qui les guette, mais bien le risque de défaut de capabilités au sens de l’économiste indien Amartya Sen[6].

On le voit, la crise sanitaire mondiale, pour inédite qu’elle soit, pose une fois de plus l’épineuse question de la sécurité alimentaire. Pour desserrer la contrainte d’approvisionnement, l’enjeu et le défi est bien de reconstituer des politiques agricoles nationales voire régionales, là où cela est chaque fois possible, et de consolider un appareil de production en mesure de répondre aux besoins alimentaires des populations locales, afin que ces pays se déprennent des importations et du coût que celles-ci représentent dans les budgets nationaux. C’est aussi le message qu’avait lancé Amartya Sen dans son approche de la justice.

Un risque de famine par déclin des capabilités

L’analyse des famines par Amartya Sen démontrait que les causes de nombres d’entre elle depuis le XXème siècle ne provenaient pas forcément d’un manque de disponibilités alimentaires permettant d’assurer la soudure entre l’offre et la demande, mais de la privation dans les dotations et/ou les droits des individus. Au sens de la théorie développée par Sen, la combinaison de ces dotations (des actifs tangibles et/ou intangibles) et de ces droits, c’est-à-dire l’étendue de leur possibilité à user de leurs dotations au sein d’une organisation sociale en vue de la production ou de l’échange d’un bien ou d’un service (contre un revenu par exemple), permet ainsi aux individus de réaliser librement leur choix et leurs actions. Sen démontre alors que les famines peuvent être provoquées par un défaut d’accès à ces capabilités et non pas seulement par un problème de disponibilités alimentaires. Il prend notamment exemple dans plusieurs de ces travaux que pour les pays en développement (PED) où la seule dotation de la plupart des individus est leur force de travail, une défaillance du marché de l’emploi peut déclencher des famines en l’absence de filet de sécurité sociale, puisqu’ils ne peuvent travailler afin d’acquérir un revenu, et donc se nourrir.

C’est précisément ce cas qui est en train de se dessiner avec les mesures de confinement instaurées dans de nombreux pays en développement. On peut penser en premier lieu que le confinement pourrait fortement limiter la main-d’œuvre sensée travailler dans les champs ou les usines de transformation alimentaire, ce qui impacterait directement l’appareil de production alimentaire de ces pays. Mais le problème du confinement est bien plus global puisque pour une majeure partie de la population des PED, les revenus tirés des activités sont journaliers et permettent d’effectuer les achats alimentaires à la fin de la journée. Or, en privant ou en entravant le marché du travail avec les mesures de confinement, les travailleurs les plus précaires risquent, dans le meilleur des cas, d’être confrontés à une forte diminution de l’activité et donc à une perte de revenu mettant en péril leur capacité à se nourrir. L’état des finances publiques de la plupart de ces États ne permettrait pas de mettre en place un filet de sécurité sociale pour combler cette défaillance du marché du travail, d’autant plus quand une part importante de l’activité est concentrée sur l’économie informelle. Les populations des zones urbaines avec une importante densité démographique risquent donc d’être particulièrement fragilisées avec ces mesures de confinement qui vont perturber le fonctionnement du marché du travail formel et informel. La perte de revenu occasionné par cette réduction de l’activité sera d’autant plus dramatique si elle est couplée à une augmentation du prix des denrées de base importées, comme cela semble se dessiner pour le riz…

Le confinement et la fermeture des frontières vont également induire une chute drastique du tourisme dans ces pays, secteur essentiel qui représente jusqu’à 20 % des emplois dans des États insulaires tels que les Seychelles ou Sao Tomé. On notera aussi les risques sur les revenus de transfert des travailleurs exilés, c’est-à-dire les revenus des migrants qui sont envoyés, le plus souvent en cash, auprès de leur famille restée dans les pays d’origine, et qui risquent de ne plus être acheminés avec de longs délais du fait des difficultés des services postaux à mener les activités à l’international dans le contexte actuel. Ces revenus représentaient plus de 529 milliards de dollars en 2018 de recettes pour les PED (source : World Bank), et sont vitaux pour la survie de nombreux ménages modestes. Au regard de l’ensemble de ces éléments, le Programme alimentaire mondiale a établi une liste des 49 pays les plus à risque et où la situation plus de 200 millions de personnes en situation d’insécurité alimentaire chronique pourrait très rapidement se dégrader dans les prochaines semaines[7]. La prise en charge du chômage partiel par l’État français, le versement d’une indemnité de 1 200 dollars à chaque américain et le renforcement de l’assistance alimentaire comme des allocations d’urgence sur les bons alimentaires (Food Stamps) aux Etats-Unis où près de 40 millions de personnes en dépendent, l’attribution de bons alimentaires à hauteur de 400 millions d’€ en Italie pour les familles les plus modestes ou des mesures similaires au Japon pour soutenir la consommation de bœuf… sont des exceptions par rapport à l’ampleur de la crise alimentaire qui attend les nations les plus vulnérables et qui n’ont pas les moyens de préserver les capabilités de leur population.

Pour ne pas fragiliser davantage ces pays, les questions du renforcement de l’aide internationale et de l’annulation de la dette des pays les plus pauvres doivent évidemment être posées dans les instances internationales, mais en évitant que les erreurs du passé ne se reproduisent et ne maintiennent encore ces pays dans « le monde d’avant ». Cette crise sans précédent est une opportunité pour enfin donner une réelle inflexion à la gouvernance mondiale, mais cela transitera nécessairement par une profonde remise en question des institutions internationales héritées de l’après Seconde guerre mondiale, et de leur mode de fonctionnement.

Sur le plan agricole, la crise du Covid-19 met en évidence la complexité croissante de l’équation alimentaire. Entre la volonté de relocaliser une partie des processus de production pour réduire la dépendance aux chaînes de valeur mondialisées, et de l’autre renforcer la résilience de ces même chaines afin de ne pas fragiliser les approvisionnements des pays structurellement dépendants, le prisme alimentaire est un révélateur de la difficile adéquation de ces deux problématiques. La réponse la plus appropriée serait certainement de promouvoir une solution tendant vers l’équilibre, soit assurer à la fois une autonomie alimentaire minimum quand les conditions agronomiques et politiques le permettent, et réguler les flux d’échanges essentiels à la sécurité alimentaire des zones les plus à risques, que ce soit en termes d’approvisionnement de denrées pour les pays importateurs et de création de richesses pour assurer la subsistance des territoires exportateurs. Une stratégie de policy-mix agricole en quelque sorte, qui pourrait délimiter le futur tracé des systèmes alimentaires mondiaux… et être une des bases du « monde d’après » ?

Quentin Mathieu et Thierry Pouch

[1] Argentine, Australie, Etats-Unis, Nouvelle-Zélande et Union européenne.

[2] https://www.bangkokpost.com/business/1892695/lockdown-stalls-indian-rice-exports

[3] https://www.rfa.org/english/news/myanmar/rice-04012020193852.html

[4] Lire l’article d’Antoine Bouët : https://www.telos-eu.com/fr/economie/coronavirus-et-securite-alimentaire-en-afrique.html

[5] Lire notamment cette interview de Sébastien Abis : https://www.lopinion.fr/edition/economie/nigeria-pays-a-l-epreuve-covid-19-desorganisation-echanges-215515

[6] Lauréat du prix de la Banque de Suède en sciences économiques et sociales en 1998 pour ces contributions à l’économie du bien-être. Il est principalement reconnu pour ses travaux sur l’analyse des famines et sa théorie de la justice. Lire notamment L’idée de justice, 2009, éditions Flammarion pour la traduction française.

[7] Covid-19 – Potential Impact on the World’s Poorest People, World Food Program, april 2020. Link to the Report : https://www.wfp.org/publications/covid-19-potential-impact-worlds-poorest-people