Télécharger le PDF

Le 1er juin 2023 s’est tenue la journée mondiale du lait. L’occasion pour plusieurs associations et organisations de producteurs, dont l’EMB (European Milk Board) et Via Campesina[1] de demander dans une lettre ouverte[2] à la Commission Européenne d’évaluer les données de marché du lait pour se préparer à mettre en place un accompagnement à la réduction de la production de lait. Ces organisations craignent en effet une crise de surproduction qui aurait des conséquences dramatiques pour les producteurs européens mais aussi africains. Il existe au sein de la PAC des outils de gestion de crises, qui visent une régulation temporaire de l’offre, historiquement peu mobilisés. Est-il nécessaire de les activer ?

Pas de « surproduction » européenne mais des prix mondiaux en baisse

Les organisations signataires de la lettre craignent une « crise de surproduction » qui déséquilibrerait le marché des produits laitiers. Pourtant, l’évolution des volumes reste modérée : la collecte de lait européenne du premier semestre 2023 n’est que 0,8% supérieure à celle du premier semestre 2022[3] et est inférieure à 2020. Elle est orientée à la hausse dans les pays du Nord et à la baisse dans les pays du Sud de l’Europe.

Au regard de l’historique, on ne peut donc pas parler d’une surproduction côté européen. Côté demande, les débouchés restent présents. Sur le premier trimestre 2023, les exportations ont progressé en volume et en valeur pour le beurre et la poudre maigre, malgré la redescente des cotations mondiales. Pour la poudre de lait entier, les exportations se contractent en volume et en valeur, minées par une baisse de la demande de la Chine, et ce depuis l’année dernière (la Chine a réduit ses importations depuis l’UE de 33% en volume entre 2022 et 2021[4]).

Le terme de surproduction n’est donc pas adapté pour décrire la situation actuelle de l’UE. Néanmoins, les craintes de l’EMB s’expliquent quand on regarde du côté des prix. Alors qu’ils s’étaient envolés en 2022, les prix du lait européen poursuivent leur redescente entamée début 2023, diminuant d’environ 5% chaque mois entre janvier et avril. On observe néanmoins un tassement en mai d’après les premières estimations (-1,9% seulement).

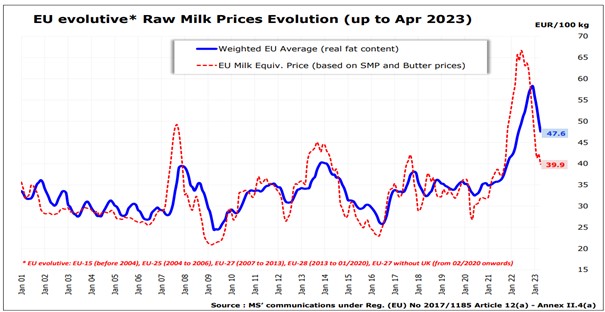

Figure 1: Prix européens du lait, source DG Agri

Figure 1: Prix européens du lait, source DG Agri

Deux prix sont représentés sur le graphique ci-dessus : un prix du lait moyen pour l’UE payé aux producteurs (en bleu), et un prix équivalent (en rouge) basé sur les indicateurs beurre/poudre qui intègre la valorisation du lait pour les transformateurs. Après avoir explosé l’an dernier du fait de l’inflation et d’une demande forte, ces derniers reviennent à leurs niveaux de 2021. On reste cependant bien au-dessus des prix d’intervention : fin mai, le prix du beurre était de 474 €/100 kg et celui de la poudre maigre de 248 €/100 kg, alors que les prix d’intervention sont respectivement de 221,8 et 169,8 €/100 kg. Le prix payé aux producteurs reste lui pour le moment très largement supérieur à la période d’avant crise.

Le problème ne vient pas d’une augmentation de la production européenne ou d’un report des acheteurs de produits européens vers d’autres origines mais d’une baisse des prix des commodités que l’on observe depuis le second semestre 2022, en lien avec une inflation alimentaire mondiale qui pénalise la demande. La Chine, acteur majeur à l’importation, voit se développer une production intérieure très dynamique et dispose de stocks importants issus de ses achats massifs en 2021, et le dynamisme de sa demande intérieure s’essouffle. Elle a réduit ses achats de près de 30% en 2022 d’après le CNIEL. La baisse du prix des ingrédients laitiers touche l’ensemble des pays exportateurs, et s’observe également sur les principaux marchés mondiaux comme aux Etats-Unis ou en Nouvelle-Zélande.

Cette baisse des cotations sera-t-elle passagère avant une remontée ? Pour l’Idèle, on « constate un certain consensus entre les experts sur un probable repli de la collecte dans les grands bassins exportateurs au 2nd semestre. En revanche, personne ne s’accorde sur les niveaux de demande pour les mois à venir. Les pessimistes tablent sur un impact toujours marqué de l’inflation sur la demande tant intérieure qu’internationale en produits laitiers. Les optimistes, à l’inverse, prévoient un retour de la Chine aux achats et dans son sillage d’autres importateurs. La réalité pourrait se situer entre les deux. L’inflation sur les produits alimentaires a marqué le pas dans de nombreux pays et pourrait entrainer un retour de la consommation intérieure de produits laitiers. À l’international, la reprise sera variable entre les produits laitiers et en fonction de la disponibilité en devises. [5]»

A court terme, c’est donc l’évolution de l’inflation qui sera déterminante pour stimuler ou non la demande à l’échelle mondiale. Pour la FAO, à moyen terme, la consommation mondiale devrait continuer à augmenter, tirée par la demande asiatique et africaine dont les populations et les revenus progressent plus vite que la production intérieure, entrainant une hausse des importations.[6] La production européenne, elle, continuerait à augmenter légèrement, les gains de productivité compensant une diminution du cheptel. Une prévision optimiste par rapport à la conjoncture : en 2023, la décapitalisation s’accélère, entre baisse des prix du lait, maintien de coûts de production élevés, et prix de la viande attractif.

Caractériser la crise, un exercice délicat

Pas de surproduction au regard de l’historique ou de l’évolution des exportations, des prix en baisse mais qui restent élevés, alors pourquoi s’inquiéter ? Parce que l’augmentation des prix payés aux producteurs et aux industriels s’était accompagnée d’une explosion des charges, et le risque est que ces dernières ne retombent pas à la même vitesse. Le risque de ciseau des prix, autrement dit le passage de l’indice des charges au-dessus de celui des produits, est présent, même s’il épargne pour l’heure les producteurs français[7]. Depuis février, la marge diminue mais reste encore à un niveau élevé[8].

Afin de définir si ce danger pourrait justifier la mise en place d’un accompagnement à la réduction des volumes afin de faire remonter les prix et stabiliser les marchés, il serait nécessaire de mobiliser des outils pour suivre l’évolution de la marge des éleveurs, tel que la marge MILC[9] (Marge IPAMPA Lait de vache sur Coût total indicé), construite par l’Idèle et qui intègre à la fois les prix et les charges des producteurs. Le travail sur les marges brutes existe à la Commission[10], mais il est basé sur le RICA, qui met du temps à être actualisé (les dernières données disponibles portent sur le 3ème trimestre 2022, et ont été calculées à partir des résultats 2020 et de l’évolution des index de charges et de produits). On pourrait imaginer un système plus réactif, basé sur un suivi de cas types, qui, couplé à des outils de prospective issus des observatoires des marchés, pourrait permettre de mieux caractériser l’existence ou non de crises à venir et d’agir plus rapidement en cas de besoin.

Pour caractériser la crise, il faut donc tenir compte de la production (évolution des volumes et des coûts), de la demande (présence des différents acheteurs sur les marchés, tendances, état des stocks), des équilibres mondiaux (capacité des autres acteurs à fournir le marché) afin de déterminer l’ampleur et la durée de celle-ci pour être apte à décider si la mise en œuvre d’actions est nécessaire.

De plus, la perception de la crise et de ses déterminants va être différente d’un Etat-Membre à l’autre et va dépendre des débouchés et des modalités du prix payé aux producteurs. En France, l’application d’Egalim et des formules de prix (qui tiennent compte des coûts de production, du prix des produits sur le marché français, et des cotations), va aboutir à un prix très différent du prix du lait allemand, bien davantage basé sur l’export, ou des prix Italiens ou Espagnols, peu soumis aux variations des prix de marché car orientés vers la production de laits à boire ou de fromages. Alors que la France fait partie des principaux producteurs européens de poudre de lait écrémé, elle a diminué de 9% sa production au second semestre 2022 en raison des coûts de séchage devenus trop élevés avec la flambée des prix de l’énergie, et la collecte diminue. A l’inverse, les pays du Nord de l’UE qui ont vu leur collecte augmenter ont accru leur production[11]. Les débouchés nationaux seront également un facteur à prendre en compte en plus des équilibres internationaux : le début de l’année 2023 a été marqué par une accélération de l’inflation alimentaire en UE qui a pénalisé la consommation de produits laitiers et diminué les achats des ménages en volume[12].

L’aide à la réduction volontaire, un outil qui a fait ses preuves

Revenons à la demande de l’EMB. Les organisations signataires proposent que la Commission déclenche une aide à la réduction de la production, mécanisme rentrant dans le cadre de la planification de la production prévue par le règlement OCM (Organisation Commune des Marchés)[13]. Il existe deux articles que la Commission peut activer pour faire face à des perturbations de marché :

- L’article 219, mentionné dans la lettre ouverte, qui prévoit notamment la possibilité d’« ajuster ou suspendre les droits à l’importation […] ou prendre la forme d’un régime temporaire de réduction volontaire de la production, en particulier en cas de surproduction». Le cumul des deux mesures – limitation des droits à l’importation et réduction de la production – nous semble indispensable pour éviter que la baisse de la production ne soit compensée par une hausse des importations.

- L’article 222, qui permet de déroger temporairement au droit de la concurrence et d’autoriser temporairement les organisations de producteurs ou les interprofessions à s’accorder sur la mise en place de certaines mesures, dont la planification de la production.

Si l’objectif des deux articles est similaire – stabiliser les marchés en cas de menace ou en période de déséquilibre – leurs modes d’action sont différents. Dans le cas de l’article 219 c’est la Commission qui prend la main, les financements sont communautaires et peuvent être éligibles à un cofinancement national, et la mesure est mise en œuvre à l’échelle de l’UE. Dans le cas de l’article 222, la Commission autorise de manière dérogatoire et pour une durée de six mois maximum les organisations de producteurs ou les interprofessions à prendre des décisions visant à réguler le marché, décisions pouvant les mettre en porte-à-faux avec le droit de la concurrence en période calme. Cette dérogation est spécifique à une zone géographique donnée, et le financement des mesures concernées repose sur les demandeurs.

Nous avions retracé les réflexions politiques qui avaient conduit à la mise en place de ces mesures suite au déclenchement de l’aide à la réduction de la production en 2016, alors que la fin des quotas fin mars 2015, qui s’était ajoutée à un embargo russe et une baisse des importations chinoises de produits laitiers, avait dérégulé le marché européen. Premièrement, la baisse des prix de la poudre de lait en dessous du seuil d’intervention avait déclenché l’achat et le stockage de poudre par les pouvoirs publics, qui venait s’ajouter à l’aide au stockage dont bénéficiait le secteur privé depuis mi-2014 pour faire face à l’embargo russe. En l’absence d’une amélioration de la situation, la Commission avait enclenché l’article 222, autorisant les acteurs de la filière à s’accorder pour limiter la surproduction, sans résultat. Ce n’est que quelques mois plus tard que l’article 219 avait été activé via une aide à la réduction de la production, avec un succès immédiat. Pendant ce temps, d’importants stocks se sont accumulés. Près de deux ans ont été nécessaires pour les écouler, à un prix bien inférieur au prix d’intervention. Ce précédent montre l’importance de déclencher l’aide à la réduction de la production au bon moment, en association avec les mesures de stockage, afin d’éviter que ces dernières ne portent sur des volumes trop importants, difficiles à écouler.

Plus récemment, en avril 2020, à la suite des premiers confinements, le CNIEL a sollicité et obtenu l’activation de l’article 222 pour permettre aux laiteries françaises de proposer aux éleveurs une réduction volontaire de la production sur un mois. Une enveloppe de 15 millions d’euros a été débloquée pour offrir aux producteurs volontaires une aide équivalente à 320€/1000 litres s’ils baissent pour le mois d’avril leur production jusqu’à 5%, avec une franchise de 2%.

La mise en œuvre de ces mesures de réduction de l’offre doit être validée par la Commission, et justifiée par l’existence d’une crise ou d’une menace avérée pour le secteur. Mais la notion de crise est à l’appréciation de la Commission, et doit s’appuyer sur la démonstration d’une situation conjoncturelle exceptionnelle en Europe. Si une mesure de réduction de la production devait être mise en œuvre, elle devrait concerner les pays dont la production est en hausse, c’est-à-dire les pays du Nord de l’UE, très libéraux, qu’on imagine mal mettre en place volontairement ce type de mesure à l’heure actuelle.

A quand une stratégie qui implique l’ensemble de la filière laitière ?

L’accompagnement à la réduction de la production en cas de crise est une proposition de longue date de l’EMB, qui la porte depuis 2009. Pour le syndicat européen, elle doit s’inscrire dans un programme de responsabilisation des marchés intégrant une détection précoce des crises ainsi qu’une stratégie de lutte intégrant ces mesures de réduction de la production, le tout s’appuyant sur un index intégrant les prix et les charges, dont la diminution en-dessous d’un certain seuil entraine le déclenchement des mesures. L’objectif principal du syndicat est de parvenir à un système protecteur pour les agriculteurs, qui assure un prix du lait systématiquement au-dessus des coûts de production.

La réglementation européenne actuelle, telle qu’elle est rédigée, autorise d’agir par anticipation (l’article 219 précise que les mesures peuvent être prises lorsqu’elles pourraient empêcher des menaces de perturbation du marché de se concrétiser), mais dans les faits, c’est la Commission qui apprécie le degré de la menace et qui attend bien souvent pour agir que la situation soit devenue intenable pour les producteurs.

La redescente des prix du lait conventionnel va également affecter le secteur du lait bio, en perte de vitesse depuis deux ans. En 2022, des volumes importants (40% pour Lactalis et Eurial) de lait bio ont été déclassés en raison d’une demande insuffisamment importante et sont partis dans le circuit conventionnel, impactant le prix payé aux producteurs. Si les prix élevés du lait classique ont permis de limiter la casse pour le lait bio, ceux-ci étaient déjà insuffisants face à la hausse des charges[14], et la baisse du prix du lait conventionnel impactera les payes des laitiers bio, et aura des conséquences catastrophiques pour ces structures. On peut noter que seul Sodiaal a mis en place une politique de réduction incitative des volumes bio, via une prime de 113 €/1000 l (de février à juin pour une réduction de 3 % à 10 %) qui a limité le déclassement des volumes. Loin d’inciter à l’organisation collective d’une maîtrise de la production, le gouvernement poursuit sous l’impulsion européenne ses plans de développement de l’agriculture biologique alors que les laiteries essaient de freiner les conversions. La récente enveloppe de 200 millions dégagée pour le secteur sera répartie entre aides directes de crise (60 millions), et (léger) soutien à la demande via les programmes de distribution de fruits dans les écoles, la campagne de promotion de produits biologiques, et la restauration collective (120 millions). Dans la situation actuelle, le soutien à la réduction de la production pourrait être demandé par la profession, face au déni de la sphère publique, pour démontrer que la réduction des volumes est nécessaires pour permettre à la bio de retrouver des prix rémunérateurs, en particulier durant cette période inflationniste ou la consommation de produits biologiques s’essouffle.

Si la demande de l’EMB a du sens pour les producteurs, elle peut entrer en contradiction avec les aides à l’investissement et à l’amélioration de la productivité des exploitations et peut inciter les transformateurs à se tourner vers des produits importés pour satisfaire leurs besoins à moindre coût, car elle n’intègre pas l’aval dans ses réflexions. Une planification sur le moyen terme, intégrant des prévisions de demande, offrirait une meilleure visibilité aux éleveurs tout en leur garantissant un revenu plus stable, en évitant un stockage excessif coûteux et difficile à écouler sans perturber à nouveau le marché. En 2016, ce n’est pas le déclenchement du dispositif de stockage en lui-même qui avait été problématique, mais plutôt l’importance des volumes stockés et la très mauvaise période choisie par l’UE pour les écouler, soulignant l’importance d’associer le stockage à une planification de l’offre pour prendre le meilleur de chacun.

Conclusion

Le marché des produits laitiers montre des signes de fragilité, liés à une redescente des prix présentée comme conjoncturelle du fait du ralentissement de la demande chinoise. Face à une hausse des charges non résorbée, la marge des producteurs risque de s’en trouver impactée. L’UE manque aujourd’hui d’outils pour apprécier le danger et réagir au bon moment. Sur le long terme, planifier la production en cohérence avec les besoins des industriels et pas seulement en période de crise, mobiliser le stockage stratégique sans attendre que les prix de marché redescendent sous des seuils déconnectés de coûts de production, offrirait une meilleure visibilité aux producteurs et permettrait de moins dépendre des revirements des acheteurs extérieurs.

Cependant, le marché des ingrédients laitiers reste mondialisé, et la multiplication d’accords de libre-échange entraine une incertitude sur les volumes de produits importés. Si aujourd’hui les importations de produits laitiers restent limitées au regard de la production interne de l’UE, un rehaussement des prix intérieurs européens en déconnexion avec les marchés mondiaux pourrait créer un risque d’envois opportunistes de la part de l’Océanie favorisés par des contingents supplémentaires accordés par les nouveaux accords de libre-échange, potentiellement plus compétitifs que les produits européens, et vers lesquels les IAA risqueraient de se tourner. Les outils existants sont donc pertinents mais doivent 1) être mis en œuvre au bon moment et dans les bonnes conditions et 2) être complétés pour offrir une réelle stabilité à l’ensemble des acteurs du secteur.

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Lore-Elène Jan, consultante Agriculture Stratégies

Le 11 juillet 2023

[1] Ainsi que la Confédération paysanne, l’Apli, Oxfam, SOS faim Belgique et le CFSI (Comité français pour la Solidarité internationale)

[2] https://www.confederationpaysanne.fr/sites/1/articles/documents/Lettre_ouverte_crise_lait.pdf

[3] https://agriculture.ec.europa.eu/system/files/2023-05/milk-market-situation-factsheet_en.pdf

[4] https://agriculture.ec.europa.eu/system/files/2023-06/dashboard-dairy_en_1.pdf

[5] https://www.tendances-lait-viande.fr/category/lait-de-vache/?numero=351

[6] https://www.fao.org/3/CC0308EN/Dairy.pdf

[7] https://chambres-agriculture.fr/fileadmin/user_upload/National/FAL_commun/publications/National/Note_conjoncture_lait_Juin_2023.pdf

[8] https://idele.fr/detail-article/milc

[9] https://idele.fr/detail-article/milc

[10] https://agriculture.ec.europa.eu/system/files/2022-12/eu-milk-prices-margins_en.pdf

[11] https://chambres-agriculture.fr/fileadmin/user_upload/National/FAL_commun/publications/National/Note_conjoncture_lait_Juin_2023.pdf

[12] https://www.tendances-lait-viande.fr/category/lait-de-vache/?numero=351

[13] https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:02013R1308-20230101

[14] https://www.eleveur-laitier.fr/tendance/article/837023/les-prix-bio-2022-sont-les-oublies-d-egalim2