Télécharger le PDF

Les deux dernières notes de conjoncture de l’Idele soulignent la tendance à la décapitalisation du cheptel bovin français. Il ne s’agit pas d’un phénomène nouveau mais son accélération récente pose question : la France a perdu plus de 740 000 vaches entre 2016 et 2022. Le cheptel allaitant a notamment perdu 12% de ses effectifs sur les 5 dernières années. La montée des prix observée suffira-t-elle à redonner de l’attractivité au métier et une rentabilité à l’élevage français ? Elle risque de se heurter à un consentement à payer limité au moment où l’inflation pousse les consommateurs à arbitrer en fonction du prix. Conséquence directe, on peut observer que les importations ont déjà augmenté ; la viande bovine importée représente désormais 25% de la viande bovine consommée en France.

La décapitalisation du cheptel bovin français n’est pas une tendance nouvelle, mais elle s’accélère brutalement

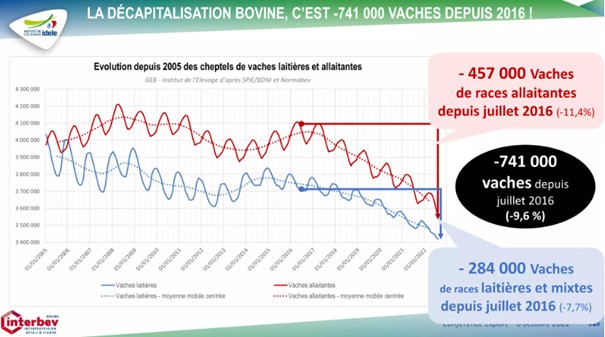

Le constat n’est pas nouveau, le nombre de bovins diminue en France. Mais jusqu’alors, il ne concernait que les effectifs de vaches laitières, en baisse progressive depuis les années 70 : alors que le pays comptait 4,42 millions de vaches laitières en 2000, elles ne sont plus que 3,4 millions en 2022 (-23% en 22 ans donc). Après une période de relative stabilité entre 2009 et 2015, les effectifs sont à nouveau en baisse marquée.

Alors que les vaches allaitantes, qui bénéficiaient d’aides spécifiques de la PAC, parvenaient à conserver des effectifs globalement stables depuis les années 90, on constate depuis 2017 une érosion rapide et inquiétante du cheptel : les 4,1 millions de vaches nourrices présentes en juillet 2016 se sont réduites à 3,6 en juillet 2022 (-12% en 5 ans). Cette baisse s’explique par une diminution des entrées de génisses, le nombre de vaches abattues étant stable[1] : les troupeaux ne sont pas suffisamment renouvelés, et le cheptel s’étiole au rythme des abattages. Le nombre de vaches allaitantes se réduit dans presque toute la France, excepté le sud-est du Massif central[2]. Les zones les plus touchées sont les bassins de production historiques des départements des Pays de la Loire, du Limousin et des Pyrénées.

Figure 1 : Evolution des cheptels bovins laitiers et allaitants, source Institut de l’élevage[3]

Figure 1 : Evolution des cheptels bovins laitiers et allaitants, source Institut de l’élevage[3]

Cette tendance s’accompagne d’une diminution du nombre d’élevages associé à une augmentation du nombre de vaches par exploitation. Entre 2000 et 2020, le nombre d’exploitations avec un cheptel laitier est passé de 128 à 74 milliers, soit une baisse de 42% ; les exploitations avec des bovins allaitants, elles, sont passées de 167 à 122 milliers sur la même période (-27%). En parallèle, le nombre de têtes par exploitation a progressé de 27% pour les vaches allaitantes et de 39% pour les laitières[4]. La diminution du nombre d’exploitations pratiquant l’élevage apparaît comme l’une des principales causes de la diminution du cheptel allaitant français, notamment en raison de départs à la retraite non remplacés.

Avec à la clé, des conséquences sur notre balance commerciale… et le contenu de nos assiettes.

La tendance à la décapitalisation du cheptel laitier ne s’est pas traduite par une forte baisse de la production laitière ; la productivité par vache a augmenté et le secteur s’est restructuré pour gagner en efficacité. Le prix du lait en France est lié en grande partie aux cours internationaux, puisque 40% du lait collecté en France part à l’export[5]. Le solde commercial des produits laitiers est resté relativement stable, de 3,4 milliards d’euros en moyenne sur la période 2010-2020, même si les partenaires commerciaux de la France ont évolué. En effet, si le solde commercial de la France avec le reste de l’Union Européenne s’est dégradé au cours des dernières années, le solde avec les pays tiers, lui, a progressé[6], tiré par une forte progression de la demande de la Chine, premier client de la France (hors UE) en produits laitiers[7]. Conjuguée à la sécheresse et à la hausse des prix de l’alimentation du bétail qui a pesé sur les éleveurs et ralenti la production à l’échelle mondiale, la progression de la demande internationale a contribué à l’augmentation des prix des produits laitiers observée en 2022, comme nous l’expliquions dans cet article.

Les prix de la viande bovine en France sont moins liés à la variation de la demande mondiale : le marché de la viande bovine européen est majoritairement satisfait par sa production intérieure, et l’UE n’est pas un acteur majeur à l’export[8]. La France restant pour l’heure le premier producteur européen de viande bovine, la pénurie d’offre française issue de cette décapitalisation engendre une augmentation des cotations, qu’on a pu observer de façon flagrante cette année. D’après la dernière note de conjoncture de l’Idele[9] : « Les cheptels ont été considérablement réduits depuis le printemps avec très peu de primipares ayant intégré les troupeaux. Les abattages de femelles allaitantes sont en retrait. Les producteurs laitiers retiennent de nouveau leurs vaches pour profiter d’un prix du lait qui redevient stimulant. Les jeunes bovins sont eux aussi peu nombreux et très convoités. Les prix restent bien orientés. ». Les abatteurs s’inquiètent, leurs outils ne sont plus saturés et on observe une baisse d’activité de l’ordre de 4% faute de disponibilités suffisantes.

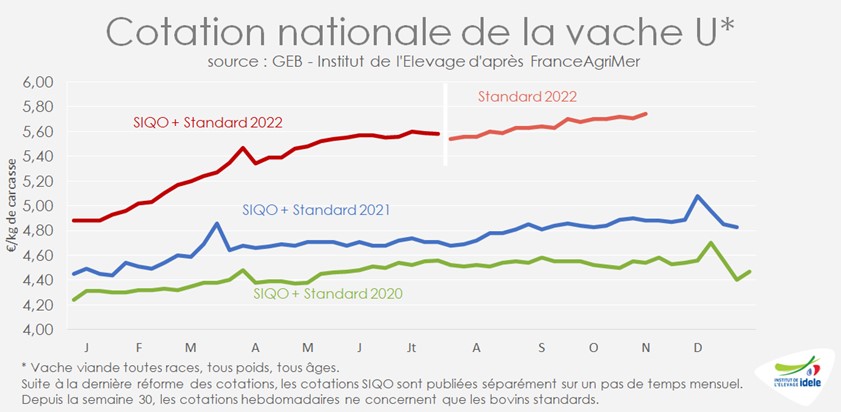

Figure 2 : Evolution des cotations nationales de vache U (vache viande toute races, tout poids, tout âge), source Idele

Figure 2 : Evolution des cotations nationales de vache U (vache viande toute races, tout poids, tout âge), source Idele

Pour autant, la cotation de la vache U à ce prix complètement inédit de 5,74 €/kg de carcasse en semaine 45, bien au-dessus (+18%) de la cotation 2021 (qui incluait alors les SIQO), ne permet toujours pas de passer au-dessus du coût de production de 5,82 €/kg pour la vache de type viande établi au premier semestre 2022 par l’Idele (qui a donc augmenté depuis). Ce coût de production intègre notamment une rémunération de l’éleveur à hauteur de 2 SMIC ; cela signifie donc qu’actuellement, la hausse pourtant spectaculaire des prix de la viande bovine ne permet pas de rémunérer un éleveur à hauteur de 2 SMIC. Il faudra donc aller plus loin pour que ce métier soumis à une pression sociétale croissante puisse à nouveau attirer des jeunes et enrayer cette inquiétante déprise allaitante.

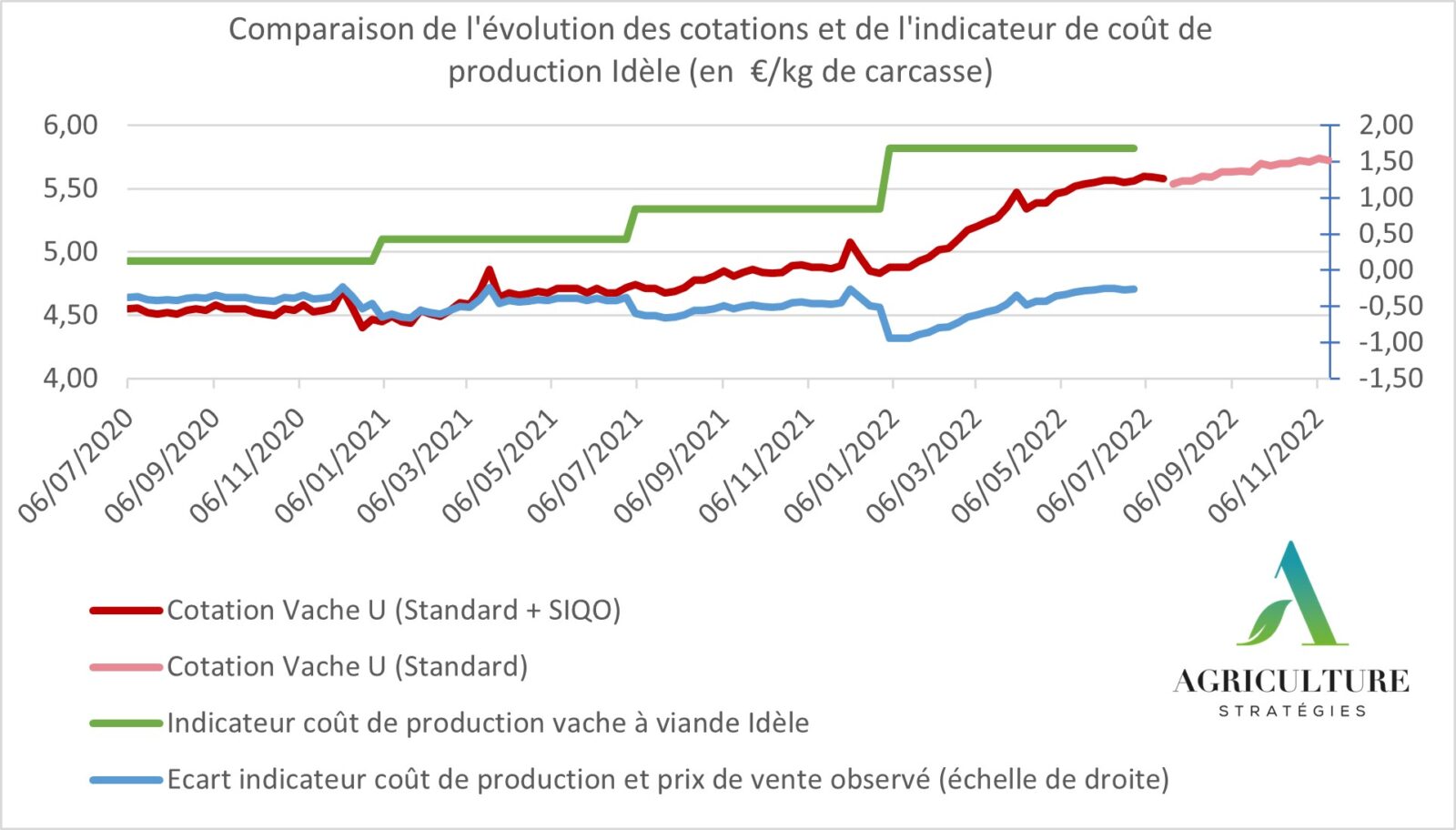

Figure 3 : Comparaison de l’évolution des cotations et de l’indicateur de coût de production Idèle (en €/kg de carcasse), source Idele et France AgriMer, traitement Agriculture Stratégies

Figure 3 : Comparaison de l’évolution des cotations et de l’indicateur de coût de production Idèle (en €/kg de carcasse), source Idele et France AgriMer, traitement Agriculture Stratégies

La comparaison de l’écart entre la valeur de cet indicateur de coût de production de l’Idele (courbe bleue) et les cotations ne montre pas une amélioration de la rémunération de l’éleveur par rapport à 2020. En moyenne par semestre, la tendance semble même se dégrader.

Tableau 1 : Comparaison de l’évolution des cotations et de l’indicateur de coût de production Idèle, source Idèle et France AgriMer, traitement Agriculture Stratégies

Cependant, il faut rappeler que ces indicateurs qui intègrent des facteurs comme l’inflation et l’IPAMPA, l’indice de variation des prix d’achat de la matière première agricole, qui reflète l’évolution des charges des producteurs, ne tiennent pas compte des stratégies d’anticipation des producteurs et des dates d’achat des intrants et des stocks. En céréales, les achats d’engrais et de produits phytosanitaires peuvent être décalés, en production animale l’aliment également, et dans les systèmes engraisseurs, les broutards sont achetés 9 mois avant la sortie des jeunes bovins engraissés. De fait, la réalité des résultats comptables peut parfois différer des estimations envisagées à partir de ces indicateurs, comme le montrent ces résultats fournis par CerFrance Saône et Loire. Ils sont basés sur un groupe d’éleveurs bovins viande en Saône et Loire qui comprend des systèmes naisseurs principalement et quelques naisseurs-engraisseurs, à partir des résultats comptables de l’année des exploitations, en intégrant une rémunération de 1,5 SMIC par éleveur. Les résultats 2022 y apparaissent bien meilleurs (très largement au-dessus des résultats des 10 dernières années), et permettent d’améliorer le résultat des éleveurs et de rémunérer enfin le travail.

Tableau 2 : Comparaison de l’évolution des prix de vente et des prix de revient observés pour un groupe d’éleveurs de Saône et Loire, source CerFrance Saône-et-Loire

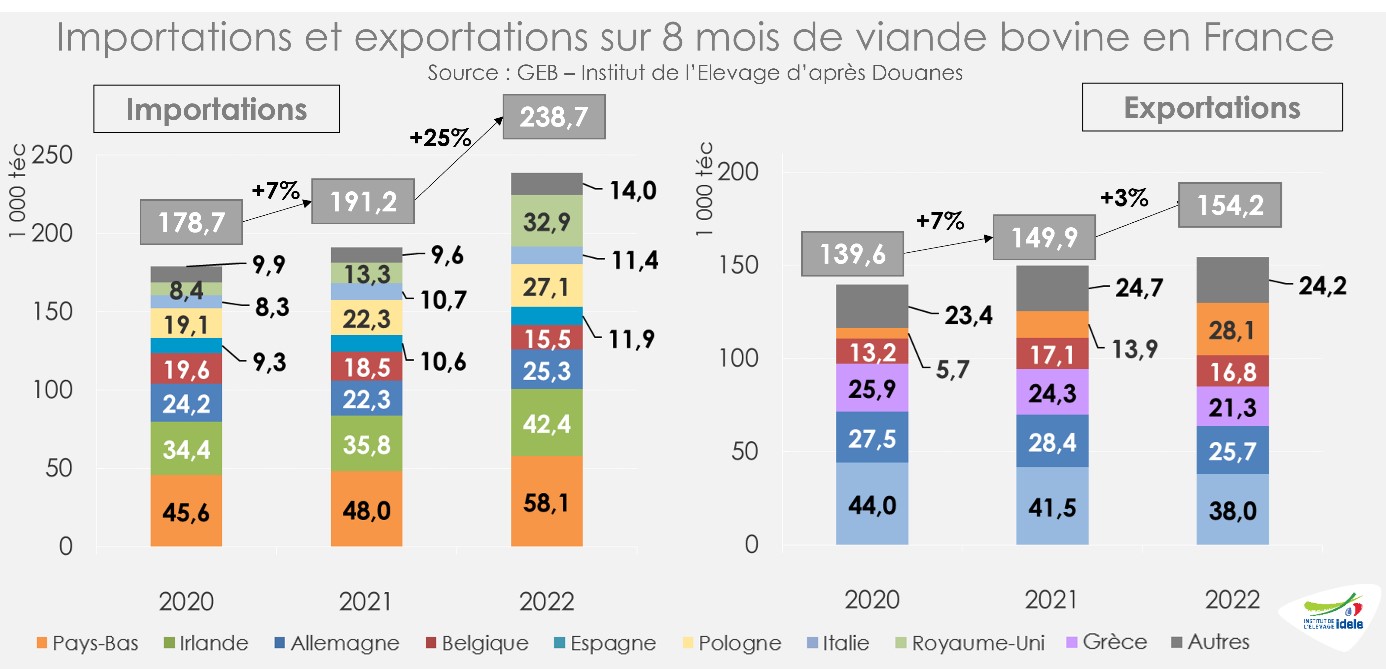

Mais les charges restent en hausse pour 2023, et l’augmentation du prix de la viande bovine doit faire face à un consentement à payer limité, notamment en période inflationniste. Face à cette montée des prix et à la relative baisse d’offre, la restauration collective tend à s’approvisionner davantage à l’extérieur, et la part de l’export diminue. D’après l’Idele, en cumul sur les huit premiers mois de 2022, les exportations françaises ont totalisé 154 000 téc (+3% /2019) tandis que les importations ont approché les 239 000 téc (+7% /2019), dépassant désormais largement les niveaux d’avant pandémie. Cette progression est notamment liée à l’intensification du commerce avec le Royaume-Uni (import) et les Pays-Bas (import et export).

Figure 4 : Evolution récente des importations et exportations entre janvier et août, source Idèle

Figure 4 : Evolution récente des importations et exportations entre janvier et août, source Idèle

Conséquence directe de la hausse des importations, la part des produits importés dans les produits consommés pour la viande bovine augmente et passe à 25% pour les huit premiers mois de 2022 (contre 22% en 2019, avant la pandémie), au sein d’un pays qui avait pourtant la capacité de s’auto-approvisionner.

Quelle réponse politique ?

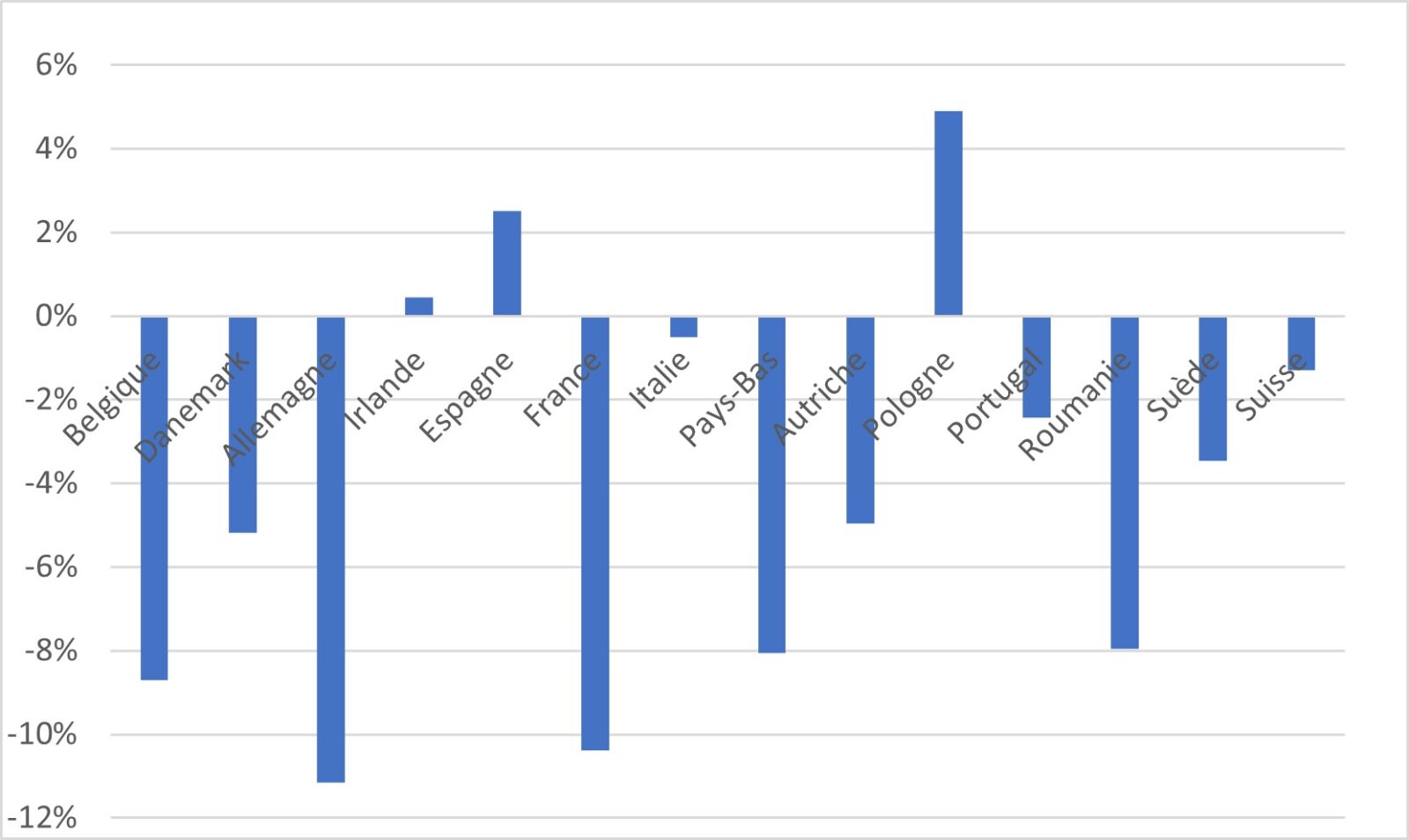

Ce phénomène de décapitalisation n’est pas exclusif à la France et s’observe dans une partie de l’Europe[10]. D’après les chiffres Eurostat, sur la période 2017/2022, les baisses les plus marquées s’observent en Allemagne (-11,2%) et en France (-10,4%), des pays qui représentent respectivement 15 et 23 % du cheptel européen.

Figure 5: évolution des principaux cheptels bovins européens entre mai/juin 2017 et 2022 – source Eurostat, traitement Agriculture Stratégies

Figure 5: évolution des principaux cheptels bovins européens entre mai/juin 2017 et 2022 – source Eurostat, traitement Agriculture Stratégies

Sur les deux dernières années, l’ensemble des pays comptant au moins 1,5 millions de têtes enregistre une baisse de 2% du cheptel entre mai/juin 2021 et 2022. La Belgique est le pays dont le cheptel diminue le plus (-4,8%), passant de 2,35 à 2,24 millions de têtes en un an, devant le Portugal (-2,5%), la France (-2,5% sur la même période) et l’Espagne (-2,4%).

La désormais bien connue « déprise laitière » a généré diverses formes de réponse politique. La fin des quotas a été suivie de la mise en œuvre du paquet lait (incluant le développement des organisations de producteurs et la contractualisation obligatoire, précurseurs de la loi Egalim). Après la disparition de l’ADL, l’aide directe laitière, versée selon le volume produit, intégrée dans les DPU en 2006, il faut attendre 2015 pour voir réapparaitre en France une aide couplée à la vache laitière, de 34€/tête plafonnée à 40 vaches en zone de plaine, insuffisante pour parvenir au maintien du cheptel, face à des prix du lait trop peu incitateurs. Le PSN France acte un renforcement de cette aide pour la période à venir, qui va passer à un montant de 60€/UGB pour les femelles laitières en 2023 (qui diminuera pour redescendre à 54 €/UGB en 2027). Les éleveurs laitiers, globalement défavorisés par les effets de la convergence accentuée par cette réforme, verront donc en revanche une nette augmentation de leur soutien couplé (+21% en 2027), d’après les simulations présentées par l’Idele lors du colloque « La PAC dans tous ses Etats » le 16 novembre dernier.

Mais cette augmentation de l’aide couplée pour les vaches laitières induit une diminution de l’enveloppe affectée aux vaches allaitantes (du fait également de la baisse de l’enveloppe globale affectée aux aides bovines, qui va passer de 735 millions d’euros en 2019 à 696 millions d’euros en 2023 pour finir par atteindre 627 millions d’euros en 2027). D’après les simulations de l’Idele, les exploitations bovines allaitantes perdront en moyenne 3% d’aides du premier pilier, avec une forte diversité d’impacts : la baisse des aides couplées ne sera pas suffisamment compensée par les effets de la convergence globalement favorable aux éleveurs allaitants et le rééquilibrage induit par l’écorégime, contrairement aux élevages laitiers qui conserveront leur niveau moyen d’aides directes. Cette nouvelle PAC risque donc bien d’accentuer les difficultés du secteur allaitant, qui devra trouver d’autres solutions pour enrayer cette inquiétante décapitalisation.

Conclusion

La conjoncture actuelle met en lumière un phénomène de long terme qui voit l’élevage s’effacer au profit des grandes cultures, qui nécessitent moins de travail et bénéficient de prix plus favorables. Soumis à une pression sociétale qui stigmatise les émissions de méthane, à la volatilité des coûts de l’alimentation, aux sécheresses récurrentes qui impactent les stocks fourragers, à la désaffection des jeunes qui aspirent à une vie libérée des astreintes de la vie d’éleveur, l’élevage fait aujourd’hui face à des enjeux importants. La montée des prix de vente du lait comme de la viande reste un signal encourageant, mais qui doit être pérennisé pour pouvoir espérer redonner de l’attractivité à ce métier.

Dans ce contexte, la contractualisation peut amener certaines réponses, à condition de remédier aux faiblesses de la loi Egalim (que nous expliquions dans cet article en ce qui concerne la viande bovine) et de trouver des compromis qui permettent de protéger l’ensemble de la filière. La compétitivité du produit final dépend en effet aussi de la compétitivité des abatteurs et des transformateurs, qui éprouvent des difficultés à saturer leurs outils et répercuter leurs propres hausses de charges.

Les enjeux s’étendent au-delà des seuls secteurs laitiers et allaitants. Le maintien des cheptels est nécessaire à la valorisation des prairies, des bocages, des paysages, qui risquent de disparaitre faute d’entretien dans les zones où l’élevage se retirera. De nombreux emplois sont également liés à ces filières, et c’est aussi notre capacité d’auto-approvisionnement, et donc de souveraineté alimentaire, qui sera à terme remise en question.

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Lore-Elene Jan, consultante d’Agriculture Stratégies

Le 12 décembre 2022

[1] https://www.tendances-lait-viande.fr/category/viande-bovine/?numero=343

[2] https://idele.fr/?eID=cmis_download&oID=workspace%3A%2F%2FSpacesStore%2F02c595f6-518d-43fb-8958-6027f7b1f0c1&cHash=d83e522de82be235da9943b17b4ec443

[3] https://www.slideshare.net/idele_institut_de_l_elevage/sommet-2022-quelle-offre-franaise-lexport-dans-le-contexte-actuel-de-dcapitalisation-bovine

[4] https://agreste.agriculture.gouv.fr/agreste-web/download/publication/publie/GraFra2021Chap12.6/GraFra2021_bovins-productions-laitieres.pdf

[5] https://idele.fr/?eID=cmis_download&oID=workspace%3A%2F%2FSpacesStore%2F3241ca68-07db-4531-aa7f-ef6df6b40dbb&cHash=59a827422d9f51fd4384470ad994753d

[6] https://www.reussir.fr/lait/la-degradation-du-solde-commercial-avec-les-pays-de-lue-se-poursuit

[7] https://hal.archives-ouvertes.fr/hal-03205225/

[8] Voir sur le sujet les travaux de Vincent Chatellier et notamment : Les échanges de bovins vivants et de viande bovine dans le monde et dans l’UE : trajectoires productives et commerciales des principaux pays impliqués. 2017, 53 p. https://hal.archives-ouvertes.fr/hal-01581604

[9] https://www.tendances-lait-viande.fr/category/viande-bovine/?numero=344

[10] https://ec.europa.eu/eurostat/fr/web/products-eurostat-news/-/ddn-20220927-1