Télécharger le PDF

L’année 2022 s’est caractérisée par une envolée des cours des produits agricoles, à laquelle le lait n’a pas fait exception. Mais les éleveurs laitiers français ont bénéficié d’une augmentation des prix moins importante que celles qu’ont connu nos voisins européens. Néanmoins, même partielle, cette embellie a toutefois conduit à une nette amélioration des revenus 2022, même si les résultats sont très hétérogènes selon la localisation et la stratégie des exploitations. Qu’en sera-t-il pour 2023 ? Le prix du lait amorce déjà sa redescente, dans le sillage des cotations internationales, alors que les éleveurs français sont confrontés à des charges toujours élevées.

Sur les 12 derniers mois, une hausse appréciable de la marge indicée

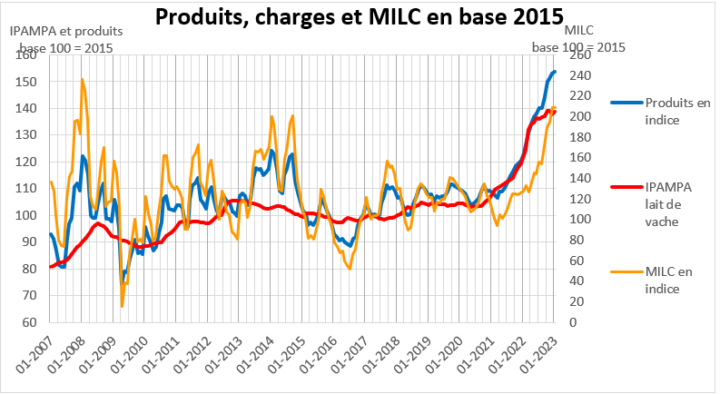

Calculée par l’Institut de l’élevage, la Marge Ipampa Lait de vache sur Coût total indicé (MILC) permet de mesurer l’évolution de la différence entre le prix des produits vendus par les éleveurs laitiers (prix du lait, veau, vaches de réforme) et le prix des charges de ces élevages.

Lorsque la MILC (en orange dans le graphique ci-dessous) augmente, l’évolution des indices des charges (en rouge) et des produits (en bleu) sont en faveur des éleveurs et leur permet en théorie un meilleur revenu, lorsqu’elle diminue, cela signifie que les charges ont augmenté plus que les produits. C’est le croisement de ces courbes qui correspond au ciseau des prix, que nous avions détaillé dans cet article.

Pour le secteur laitier, sur l’année écoulée, la hausse du prix du lait et de la viande a largement compensé l’augmentation des charges (emmenée par la hausse des prix des aliments, des engrais, de l’énergie et traduite par l’indice IPAMPA lait de vache). En effet, si les charges ont augmenté de 13% en un an, le prix du lait a lui grimpé de près de 24%, continuant de monter sur le deuxième semestre 2022 alors que les charges s’étaient stabilisées, générant ainsi une augmentation appréciable de cette marge théorique pour les éleveurs.

Figure 1 : Evolution des indices de prix et de charges en élevage laitier et de la marge indicée, source : Institut de l’Elevage d’après FranceAgriMer, Insee et SSP

Figure 1 : Evolution des indices de prix et de charges en élevage laitier et de la marge indicée, source : Institut de l’Elevage d’après FranceAgriMer, Insee et SSP

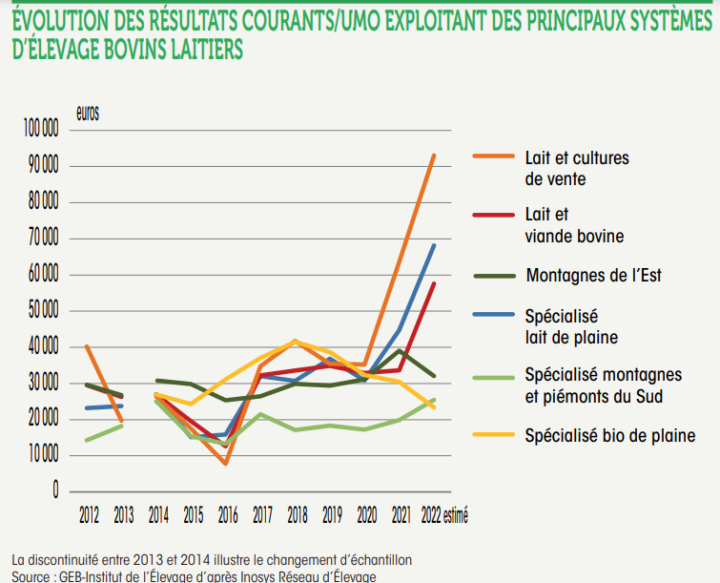

Mais ces courbes ne traduisent pas les résultats très hétérogènes observés sur la compatibilité réelle des exploitations laitières en 2022. D’après l’Idèle[1], les revenus ont augmenté de 53% pour les exploitations spécialisées de plaine, alors que les revenus auront baissé pour les exploitations spécialisées des montagnes de l’Est, particulièrement impactées par les effets de la sécheresse. Et au sein d’une même catégorie, les résultats sont très variables, en fonction des contrats d’approvisionnement négociés par les éleveurs, de leurs stocks fourragers disponibles pour encaisser les effets de la sécheresse, ou du niveau de trésorerie qui leur a permis d’avancer ou retarder des commandes pour profiter des meilleurs prix.

Figure 2 : Estimation des résultats courants, source Institut de l’élevage, GEB d’après Inosys Réseau d’Elevage

Figure 2 : Estimation des résultats courants, source Institut de l’élevage, GEB d’après Inosys Réseau d’Elevage

Effet ciseau acté pour la bio

Les exploitations en bio, habituellement plus résilientes, ont vu leur revenu impacté par la hausse des charges et la pénurie d’herbe, le haut prix des aliments bio (rappelons que la France, contrairement à d’autres pays européens, n’a pas sollicité de dérogation pour permettre l’utilisation d’aliments protéiques non biologique), tandis que le prix du lait bio stagne ou diminue depuis 2021. Alors que les producteurs de lait bio bénéficiaient en moyenne d’un prix du lait supérieur de 100€/t par rapport au prix du lait conventionnel, en 2022, cet écart a chuté à 30 €/t, et le prix du lait conventionnel a même été pendant un temps supérieur au prix du lait bio, une première.

A l’heure actuelle, les perspectives sont peu enthousiasmantes pour le lait bio, confronté à une baisse de la demande, qui conduit les collecteurs à déclasser le lait bio en conventionnel (40% du lait bio chez Lactalis part en conventionnel). Si la situation pouvait encore (difficilement !) passer en 2022 du fait de la hausse des prix du lait conventionnel, elle va s’avérer critique en cas de baisse du prix du lait. Conséquence directe, la déconversion s’accélère, même si ce n’est pas un phénomène majeur pour le moment (environ 4% des fermes bio se sont déconverties sur les 6 premiers mois de l’année 2022).

Face à l’urgence, le gouvernement a débloqué une aide de crise de 10 millions d’euros pour l’ensemble de la filière, jugée largement insuffisante par les acteurs concernés, et un soutien additionnel de 750 000 euros a été apporté à la nouvelle campagne BIOREFLEXE portée par l’Agence bio pour stimuler la consommation par la communication.

Le début de la fin

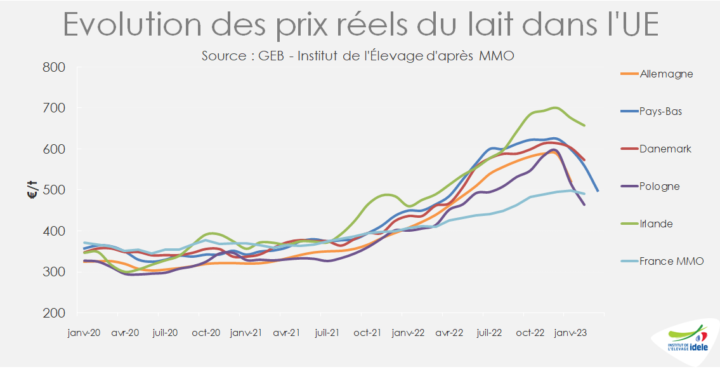

Le prix du lait en France a grimpé certes, atteignant un honorable 513€/T en janvier 2023 pour le prix réel toutes qualités confondues[2], mais il est loin d’avoir atteint les sommets qu’ont connu nos voisins européens, qui ont fleurté avec les 600€/t. D’après l’Idèle, en décembre, le prix du lait conventionnel en France se situait « encore 100 €/1 000 l sous celui en Irlande et 120 € sous celui en Allemagne (à composition équivalente) »[3].

Et cette envolée semble désormais derrière nous, puisque la redescente des prix européens est actée depuis la fin d’année dernière. Les éleveurs français verront-il leur prix du lait baisser sans avoir atteint les mêmes sommets ?

Figure 3 : évolution des prix du lait dans l’UE, source Institut de l’élevage d’après l’observatoire européen des prix du lait

Figure 3 : évolution des prix du lait dans l’UE, source Institut de l’élevage d’après l’observatoire européen des prix du lait

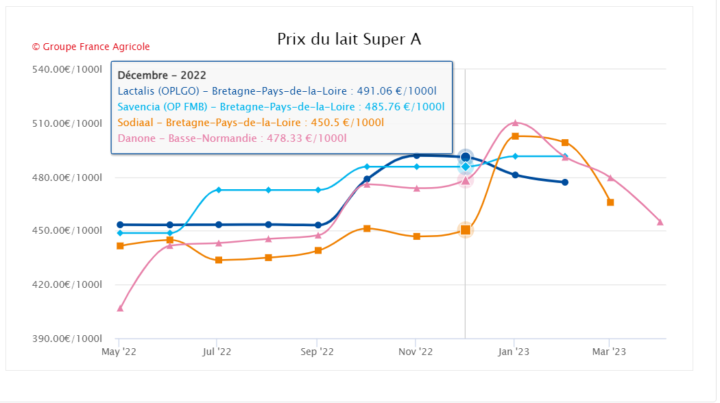

Si l’on regarde les chiffres publiés sur le site de l’Eleveur laitier, qui présente le prix du lait standard en 42/33[4] (hors primes et hors ristournes) il semblerait que ce soit le cas. Après deux envolées successives en octobre 2022 puis au mois de janvier 2023, Danone retombe vers son prix de septembre autour des 450 €/t pour avril, et Sodiaal, qui a vu son prix grimper de près de 50€/t entre décembre et janvier, après avoir mis plus longtemps que les autres laiteries à amorcer une réelle hausse, est déjà redescendu à 465 €/t pour mars.

Figure 4 : Evolution du prix du lait sur les 12 derniers mois, source l’Eleveur Laitier

Figure 4 : Evolution du prix du lait sur les 12 derniers mois, source l’Eleveur Laitier

Pour les mois à venir, les laiteries prévoient des baisses : Sodiaal a annoncé pour avril un prix de base en 38/32 à 436 €/t (contre 460 en mars), comme Lactalis, dont l’accord négocié avec l’Unell prévoit également un prix du lait de 428 €/t pour mai et 416 pour juin[5]. Des chiffres très légèrement inférieurs à ceux prévus par Savencia (de 451 €/t en mars, l’entreprise annonce pour la suite 440 €/t pour avril, 432 pour mai et 425 pour juin). Pour Danone, la situation sera variable selon les OP : l’OP de Bailleul a réussi à négocier un prix de base 446 pour avril, alors que les producteurs de Caplait, dont la formule de prix intègre une part de l’export plus importante, verront le prix de base passer sous les 400 €/t.

Pourquoi un tel écart de prix payé aux producteurs entre pays européens ?

Comme le précise Vincent Chatellier (directeur-adjoint de l’UMR SMART à l’INRAE de Nantes), le prix du lait est historiquement un peu moins volatile en France que dans d’autres pays européens, ce qui signifie qu’il grimpe moins haut en période d’embellie (comme actuellement) et qu’il descend un peu moins bas en période de crise. Pour l’expert, l’écart de prix du lait entre les pays tient à plusieurs paramètres imbriqués :

- le mode de valorisation des produits laitiers auprès du consommateur final (produits à plus ou moins forte valeur ajoutée) ;

- la plus ou moins grande connexion aux marchés internationaux porteurs d’une grande volatilité des prix ;

- la structuration industrielle interne, avec une plus ou moins grande performance des entreprises (le moins-disant sur les prix ayant un rôle dans l’orientation du prix national) ;

- le degré de massification des outils industriels (une très grande diversité de produits finaux induisant parfois des surcoûts unitaires) ;

- la plus ou moins grande volonté des acteurs de la distribution à reporter ou non les augmentations de coûts de production du lait jusqu’au consommateur final.

La redescente des prix européens est liée au retournement des marchés des ingrédients laitiers, beurre et poudre de lait principalement, dont les cours ont explosé courant 2022 avant de redescendre fin 2022. La poudre est revenue à son niveau d’avant crise tandis que le cours du beurre reste un peu plus élevé. Le prix du lait payé aux producteurs dépend des stratégies des laiteries, en fonction de la part du lait valorisée sur le marché intérieur (en produits de grande consommation ou PGC : lait liquide, yaourts, crèmes, desserts et fromages) et de la part vendue à l’export et du mix beurre/poudre de l’entreprise.

En France, environ 60 % du lait est valorisé en PGC, 20 % en beurre et 12% en poudre (chiffres 2019[6]). 42% de la collecte française est à destination des ménages et transite donc principalement par la grande distribution. 40% de la collecte part à l’export, en majeure partie sous forme de lait en poudre et d’ingrédients secs, qui représentent à eux seuls près de la moitié de la matière sèche utile exportée mais seulement 23% de la valeur des exportations. Si la part du beurre est marginale (10% en volume et 7% en valeur), c’est au niveau des fromages que l’essentiel se joue, puisqu’ils représentent 42% des exportations en valeur (et 29% en MSU).

Le prix du lait français est donc davantage déterminé par le résultat des négociations commerciales encadrées par la loi Egalim et par notre capacité à vendre des fromages que par l’évolution du prix du beurre et de la poudre, auquel nos voisins sont nettement plus sensibles.

Faut-il pour autant sauter aux conclusions en jugeant l’application d’Egalim inefficace ? Pour apporter des éléments de réponse, la formule de prix de l’UNELL (l’association d’organisation de producteur qui représente 60% de la collecte de Lactalis) est un cas d’école intéressant. Les prix payés aux producteurs de mai 2022 et avril 2023 sont très proches, mais la formation du prix a très nettement évolué. La formule définit le prix de base hors primes en 38/32 et comprend 3 éléments, basés sur le mix-produit de l’entreprise :

- le prix PGC France (composé pour moitié du prix de revient des producteurs et pour moitié du prix de production de l’industrie des produits laitiers et fromages défini par l’INSEE) qui compte pour 50% dans la formule

- le prix allemand (utilisé comme indicateur des exportations) qui compte pour 20%

- la valorisation beurre poudre qui compte pour 30%

La partie qui correspond au coût de production des producteurs et de l’entreprise (Lactalis) a largement progressé (+19%) pour traduire l’augmentation des charges subies (plus importante pour l’amont), de même que le prix allemand. Mais la valorisation beurre/poudre, qui compte pour 30% de la formule de prix, a fortement chuté. Il y a un décalage dans la prise en compte de certains indicateurs, puisque les variations du coût de production des industriels et du prix allemand se fait avec 3 mois de retard, celle du prix de valorisation du beurre et de la poudre avec 2 mois de retard, en raison du délai de sortie des indicateurs.

| Poids dans la formule | mai-22 | avr-23 | Variation | |

| PGC France | 50% | 365,45 | 436,64 | 19% |

| dont prix de revient | 25% | 378 | 460 | 22% |

| dont PGC PVI | 25% | 352,93 | 414,92 | 18% |

| prix allemand | 20% | 421,43 | 556,33 | 32% |

| valorisation beurre poudre | 30% | 521,75 | 328,39 | -37% |

| prix calculé | 423,54 | 428,10 | 1% |

La variation du prix intervient donc avec un temps de décalage par rapport aux marchés, et c’est bien le poids du prix des produits de grande consommation vendus en France, négocié avec la grande distribution, qui permet d’atténuer les variations liées au prix allemand ou aux cotations beurre/poudre (à la hausse comme à la baisse). Si lors des négociations commerciales du début d’année Lactalis n’avait pas pu passer ces hausses liées à son coût de transformation et au coût de revient des producteurs, son prix du lait serait descendu à 392€/t dès le mois d’avril à cause de la baisse de la cotation beurre/poudre.

Conclusions

Quelles perspectives pour 2023 ? La descente du prix du lait est une donnée de l’équation qui semble déjà acquise, et la baisse de la collecte française risque ainsi de se poursuivre, encouragée par un prix de la viande élevé qui peut motiver des choix de réforme sans renouvellement des troupeaux. Le niveau de charges risque de rester élevé cette année, notamment en ce qui concerne l’alimentation : si la baisse du prix des tourteaux observée depuis juillet dernier est un signal favorable, le prix de ceux-ci se situent à un niveau encore largement supérieur à l’avant crise[7]. Dans ce contexte, la maîtrise des charges s’avèrera encore plus déterminante, et la pousse des prairies et l’indispensable reconstitution des stocks fourragers fera pour beaucoup dans le résultat.

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Le 25 avril 2023

[1] https://idele.fr/?eID=cmis_download&oID=workspace%3A%2F%2FSpacesStore%2Fbdf482ad-8ffb-43ef-8d4f-e3096bfcf42c&cHash=e4c016da1d47c46e35d420644ebeb29a

[2] On parle ici du prix réel du lait qui permet des comparaisons entre pays de l’UE. Il s’agit du lait toutes primes comprises, toutes qualités confondues, cotisations non déduites, avances ou récupérations d’avances comprises, TVA non comprise ; ce prix est à teneurs réelles en matière grasse et matière protéique. Il inclut tous les types de lait : AOP, IGP, conventionnel, biologique, et toutes les segmentations : pâturage, sans OGM, équitable.

[3] https://www.tendances-lait-viande.fr/category/lait-de-vache/?numero=347

[4] Il s’agit du lait standard à 33 de TP et 42 de TB, qualité « super A ». Ce prix est plus élevé que le prix de base 38/32. Pour plus de précisions voir https://www.eleveur-laitier.fr/prix-du-lait/france-par-region#

[5] https://www.facebook.com/photo/?fbid=911192250220991&set=gm.3435459013389248&idorvanity=1396450363956800&locale=fr_FR

[6] https://idele.fr/?eID=cmis_download&oID=workspace%3A%2F%2FSpacesStore%2F3241ca68-07db-4531-aa7f-ef6df6b40dbb&cHash=59a827422d9f51fd4384470ad994753d

[7] en 2021 le tourteau de soja était aux alentours des 400 €/t et il oscille entre 500 et 600 €/t en ce début d’année, tandis que le tourteau de colza reste bloqué vers les 400 €/t contre 300 auparavant