Télécharger le PDF

Alors que les derniers ajustements de la loi Egalim ont déjà déchainé les foudres des distributeurs, qui jugent que le législateur a donné trop de pouvoir aux industriels, le gouvernement vient d’annoncer en plus un plan de soutien aux industries agro-alimentaires (IAA). Pourquoi une telle attention pour le secteur de la transformation, alors que l’actualisation du rapport de l’Inspection des Finances[1] indique que l’EBE de l’agroalimentaire a rebondi de 50% fin 2022 ?

Dans les faits, le revenu des IAA est simplement revenu à son niveau de 2019 après un gros trou d’air en 2021. Un chiffre qui masque aussi les réalités du secteur, constitué à 98% de TPE-PME, qui subit les conséquences d’une perte de compétitivité depuis les années 2000. Il était ainsi primordial de redonner de la capacité à négocier aux industriels, qui voient leurs taux de marge et leur productivité se dégrader depuis 10 ans, et les aider à investir pour se moderniser et gagner en compétivité.

Egalim est une loi française… pourtant, l’inflation alimentaire française est une des plus mesurées d’Europe

Au bout de 3 versions/adaptations d’Egalim, il nous parait utile d’en rappeler les objectifs et les évolutions :

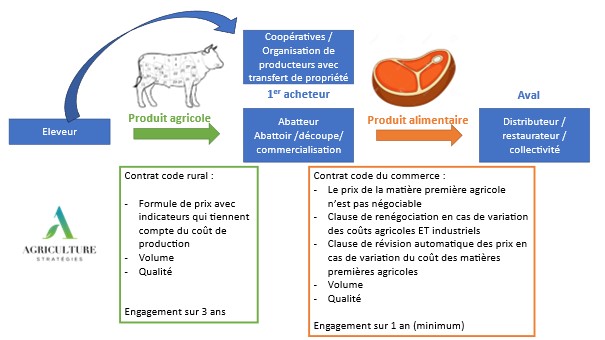

| Encadré : la chronologie des lois Egalim 2017 : lancement des EGA (Etats généraux de l’alimentation) qui visent à réaliser un état des lieux en France 30 octobre 2018 : 1ère loi Egalim, dans un objectif de rééquilibrage des relations commerciales entre producteurs et grande distribution. Eléments clés de la loi :

18 octobre 2021 : Egalim 2, dans l’objectif de favoriser la transparence et une meilleure rémunération des agriculteurs. Eléments clés de la loi :

Mars 2023 : Egalim 3, dans un objectif de rééquilibrage des relations commerciales entre industriels et grande distribution. Eléments clés de la loi :

|

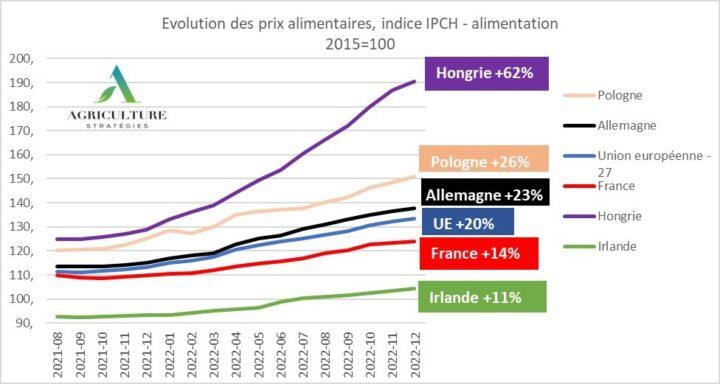

Cette loi qui encadre donc de façon de plus en plus importante les négociations commerciales est qualifiée d’inflationniste, puisqu’elle vise à faciliter la prise en compte des hausses de prix, notamment agricoles, d’un maillon à l’autre de la chaîne, et limiter la guerre des prix entre distributeurs. Pourtant, alors qu’Egalim est une loi spécifique à la France, l’inflation alimentaire française est restée bien plus mesurée que celle de la plupart de nos voisins européens. Si ce rapport de l’Inspection générale des Finances (IGF) a du mal à expliquer pourquoi, il suppose « des transmissions plus fortes et plus rapides des hausses des tarifs de l’industrie agroalimentaire à la grande distribution dans les autres pays ».

Figure 1 : évolution de l’indice des prix des denrées alimentaires, base 100 en 2015 – données Eurostat, traitement Agriculture Stratégies

En France, la hausse des prix alimentaires atteint 14,5% sur un an en février 2023, avec une forte hétérogénéité selon les produits (+15% pour le café, +56% pour l’huile), contre plus de 20% pour la moyenne européenne.

A qui profite l’inflation ?

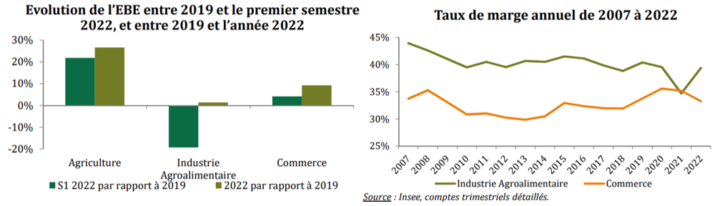

Pour étudier l’évolution de la situation financière des différents secteurs, le rapport de l’IGF utilise l’évolution de l’excédent brut d’exploitation (EBE[2]). Agrégé au niveau de chaque maillon de la chaine, il permet d’estimer l’évolution des revenus de chaque secteur.

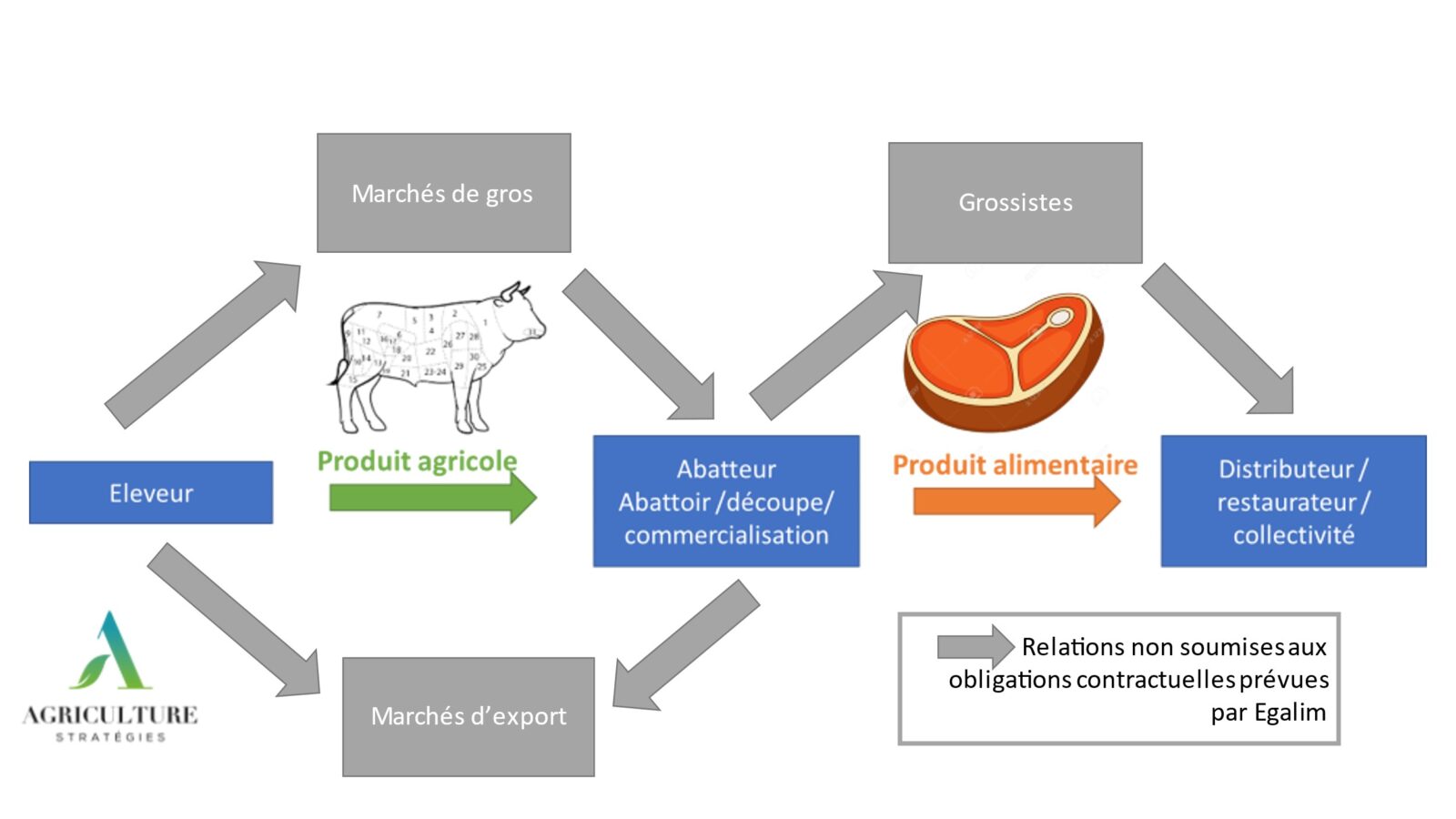

L’EBE de l’agriculture progresse de 27% par rapport à 2019, en lien avec l’augmentation exceptionnelle de ses prix de vente. Cependant, cette moyenne masque une très forte hétérogénéité selon les filières : les prix des céréales ont augmenté de 93% depuis 2019, contre 23% pour le lait ou 14% pour les légumes. Mais les hausses des prix agricoles sont bien loin d’être toutes liées à l’application d’Egalim : alors que la hausse du prix des céréales explique pour moitié la hausse des prix agricoles, les céréales, comme les fruits et légumes, sont exclues du champ d’application de la loi Egalim, puisque seulement « 4 à 5 % des volumes » des céréales françaises se retrouvent dans les rayons de la grande distribution nationale, alors que la moitié des céréales françaises est exportée[3].

Alors que l’EBE de l’industrie agroalimentaire s’était contracté de 16% entre 2019 et la mi-2022, il revient fin 2022 à son niveau de 2019, grâce à une progression de 17,5% des prix de vente de l’industrie agroalimentaire. Ce rattrapage salutaire des IAA qui ont vu leur EBE rebondir de 50% au semestre 2022 après un démarrage de l’année catastrophique a été permis par la loi Egalim : alors que les négociations commerciales se déroulent habituellement une fois par an et sont clôturées le 1er mars, l’application de la loi a permis de les rouvrir exceptionnellement en avril 2022 pour prendre en compte l’augmentation supplémentaire des coûts des matières premières. La réouverture a ainsi conduit à des hausses moyennes de 6,2% supplémentaires, couvrant l’augmentation des prix des matières premières agricoles et entre un tiers et la moitié des augmentation des prix de l’énergie et des emballages.

Pour autant, le secteur n’a pas augmenté sa marge en 2022. C’est juste que contrairement à 2021 et contrairement au premier semestre 2022, il « ne contribue plus à absorber les hausses de prix » et a seulement réussi à passer des hausses indispensables à sa survie au second semestre 2022. Depuis 2019, les indicateurs de l’industrie agroalimentaire suivent une trajectoire moins favorable que ceux du secteur du commerce. Ainsi, en 2022, l’EBE du secteur du commerce progresse de 9 % par rapport à 2019, tandis que celui des IAA progresse de…0,6%.

Figure 2 : Evolution de l’EBE et taux de marge annuel de l’industrie agroalimentaire, source IGF

Un plan de soutien pour enrayer la dégradation de la compétitivité de l’industrie agroalimentaire

Les auteurs du rapport de l’IGF anticipent un maintien des prix alimentaires à des niveaux élevés en 2023, du fait de cours toujours hauts pour les matières premières agricoles[4], d’une amplification de la flambée des coûts de l’énergie et des difficultés importantes que pourrait rencontrer l’industrie agroalimentaire, entre pénurie de main d’œuvre, problèmes de financement et contraintes liées à l’approvisionnement.

Des difficultés conjoncturelles qui viennent s’ajouter aux fragilités structurelles du secteur, qui souffre d’une baisse de performance et de rentabilité économique[5] et d’un manque de compétitivité face aux importations des pays tiers. En effet, contrairement à nos voisins européens qui semblent avoir des outils de transformation bien plus efficaces et modernisés, la dégradation des taux de marge de l’industrie agroalimentaire française a conduit à un manque d’investissement qui a entrainé une baisse de la productivité. Le taux de valeur ajoutée des IAA a augmenté en moyenne en Europe de 13,7% alors qu’il a diminué en France de 14,5% entre 2008 et 2018[6]. C’est ainsi que la production des IAA a augmenté chez nos voisins, alors qu’elle diminue en France depuis 2014.

Pour faire face à ces difficultés, la Coopération Agricole a formulé dans un rapport[7] une quarantaine de propositions qui visent le développement d’« une industrie décarbonée, connectée et robotisée, attractive, compétitive et ancrée dans les territoires », dans le cadre du projet de loi « Industrie verte » en cours de construction à Bercy[8]. Pour que l’industrie agroalimentaire française retrouve sa compétitivité, les outils de production ont besoin d’être modernisés et la dynamique des exportations des produits agroalimentaires français doit être relancée. Il faudra également améliorer l’efficience du système logistique, ce qui pourra passer par une intensification la coopération entre entreprises pour mutualiser les charges et améliorer la résilience des filières en cas de rupture des chaines d’approvisionnement.

Au-delà du besoin de financement du secteur qui a besoin d’investir pour se moderniser, l’aval doit donc également optimiser son fonctionnement en travaillant sur la mutualisation, la coopération et la contractualisation. Cette coopération pourra prendre différentes formes : partenariats entre entreprises, intégration verticale (industriels et distributeurs par exemple) et horizontale (mutualisation de moyens logistiques entre des entreprises concurrentes à une même étape de la chaine), ou encore co-investissement dans des unités de production.

Un plan de soutien aux IAA[9] présenté le 3 mars par les Ministres de l’Agriculture et de l’Industrie reprend en partie ces propositions avec un volet « export » proposant des mesures d’accompagnement des entreprises souhaitant s’orienter ces marchés, mais aussi et surtout un volet « compétitivité » qui comprend la création d’un fonds public/privé de 500 millions d’euros, présenté comme la principale mesure du plan. Ce fonds doit accompagner d’une part la modernisation des entreprises et d’autre part le développement de projets communs entre entreprises et la structuration de filières identifiées[10]. Cette dernière mesure devrait favoriser la coopération entre entreprises et les aider à mutualiser leurs ressources, donc gagner en efficience et en compétitivité.

Conclusion

Egalim peut être qualifiée d’inflationniste puisque ses évolutions au fil des années visent à permettre aux différents acteurs de faire passer les hausses de leurs coûts de production au maillon suivant de la filière. Si l’on peut regretter qu’elle s’applique de façon indifférenciée aux multinationales comme aux PME[11], son effet sur l’inflation doit être clairement relativisé au vu des résultats français et des enjeux en termes de maintien de notre agriculture et du tissu agro-industriel sur le sol français : c’est bien le bon fonctionnement de l’ensemble de la filière agro-alimentaire qui reste indispensable à notre souveraineté alimentaire.

Bien que le timing soit mal choisi vis-à-vis du consommateur qui voit l’inflation entamer toutes les composantes de son pouvoir d’achat, un revirement s’imposait pour permettre aux industries de reconstituer leurs marges, afin de pouvoir investir à nouveau pour améliorer leur compétitivité, se moderniser et réussir leur transition écologique. En effet, cette transformation ne pourra pas se faire sans un accompagnement public, vu les investissements nécessaires à la modernisation et à la structuration du secteur.

Ce plan de soutien aux IAA pourrait ainsi marquer le début d’une véritable politique de réindustrialisation du secteur agroalimentaire français. A défaut, le manque de compétitivité des IAA risque d’entrainer une délocalisation des activités de transformation vers les pays tiers qui fragilisera d’autant plus l’approvisionnement alimentaire des Français en cas de crise internationale.

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Lore-Elène Jan, consultante Agriculture Stratégies

Le 18 avril 2023

[1] Rapport de l’Inspection Générale des Finances paru en novembre 2022 et actualisé début mars 2023 https://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2022/Rapport_IGF_inflation_des_produits_alimentaires_.pdf

[2] L’EBE est calculé à partir de valeur ajoutée à laquelle on ajoute les subventions d’exploitation et enlève la rémunération des salariés et les impôts

[3] https://www.reussir.fr/ladepeche/egalim-2-intercereales-attend-des-decrets-derogatoires-le-snia-et-lania-des-elements-pratiques

[4] Les prix des céréales et des oléoprotéagineux sont toutefois en baisse depuis octobre-novembre 2022.

[5] Panorama des Industries agroalimentaires 2022

[6] Source : La compétitivité du secteur agricole et alimentaire : ruptures et continuité d’un secteur clé de l’économie française (1970-2020), Chambres d’agriculture de France, D.Caraës, Q.Mathieu, T.Pouch. Janvier 2021

[7] De l’assiette aux champs – Relocaliser et accélérer la transformation des industries agroalimentaires au sein des territoires. La Coopération Agricole, 2023.

[8] Ce projet de loi vise la décarbonation de l’ensemble de l’industrie française et le développement des technologies et secteurs qui vont permettre la décarbonation : énergies renouvelables, semi-conducteurs…

[9] https://presse.economie.gouv.fr/03032023-dp-plan-de-soutien-aux-industries-agroalimentaires/

[10] Qui restent cependant à définir.

[11] Rappelons que les grandes entreprises représentent environ 2% des IAA françaises et réalisent près de 80% du chiffre d’affaires du secteur.