Télécharger le PDF

La souveraineté alimentaire ne repose pas que sur la production. La perte de compétitivité de la France face à ses voisins européens et de déficit de souveraineté alimentaire qui en résulte n’est en effet pas imputable (qu’) au secteur primaire. L’aval de la filière a en effet sa part de responsabilité : les récentes analyses démontrent une faiblesse du secteur des IAA, que l’inflation et la loi Egalim risquent de venir renforcer. Alors que les négociations commerciales sont actuellement le lieu de tensions inédites entre industriels et distributeurs, il apparait nécessaire de permettre aux transformateurs de passer les hausses de tarifs nécessaires à leur rentabilité, sous peine de voir le secteur s’enliser davantage.

Les IAA françaises : une perte de compétitivité inquiétante

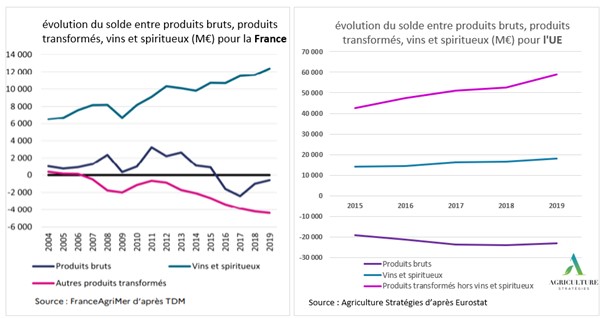

En tendance, notre solde commercial se dégrade, c’est un fait désormais bien connu puisque suite à la première alerte du rapport du sénateur Duplomb en 2019, les analyses sur le sujet se sont multipliées[1]. S’il reste positif, c’est grâce aux vins et spiritueux sans qui notre balance commerciale serait déficitaire depuis 2016, et dans une moindre mesure aux céréales. En revanche, les produits transformés hors boissons ont sombré dans le déficit commercial depuis 2007. Cette tendance est spécifique à la France puisque dans les autres pays européens, le secteur agroalimentaire a investi pour gagner en productivité et rester compétitif ; la balance commerciale des produits transformés hors boissons est largement positive et augmente en Europe, alors qu’elle continue à se dégrader en France.

Figure 1 : comparaison de l’évolution des balances commerciales en France et en Europe pour les produits bruts, les boissons et les produits transformés hors boissons

Ce manque de compétitivité des IAA françaises n’est pas sans conséquences. La France a perdu des parts de marché à l’export, mais également sur le sol national. Malgré des taux d’auto-approvisionnement importants dans la majorité des productions, la France importe désormais 20% de son alimentation, majoritairement sous forme transformée. Les exemples sont multiples : la France exporte des animaux entiers, et importe des morceaux découpés, elle exporte des pommes de terre et importe des chips, elle exporte du lait et importe des matières grasses, elle exporte du blé et importe de la farine et des pâtes…

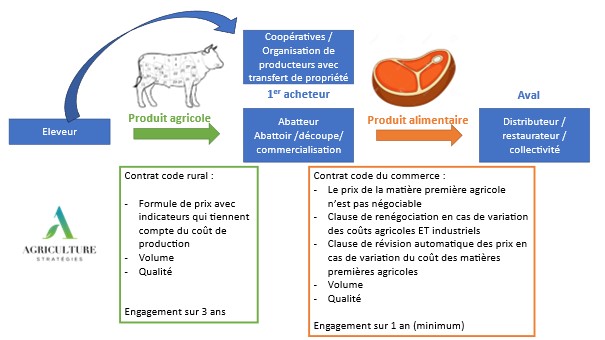

Dans le secteur de la viande, l’aval de la filière a également sa part de responsabilité sur la compétitivité des produits finis : une étude de l’ITAVI a démontré que si le coût sortie d’élevage est le même entre la France et ses voisins, il augmente bien plus ensuite après abattage :

Figure 2 : Comparaison du prix de la viande de volaille en France et en Europe, source ITAVI

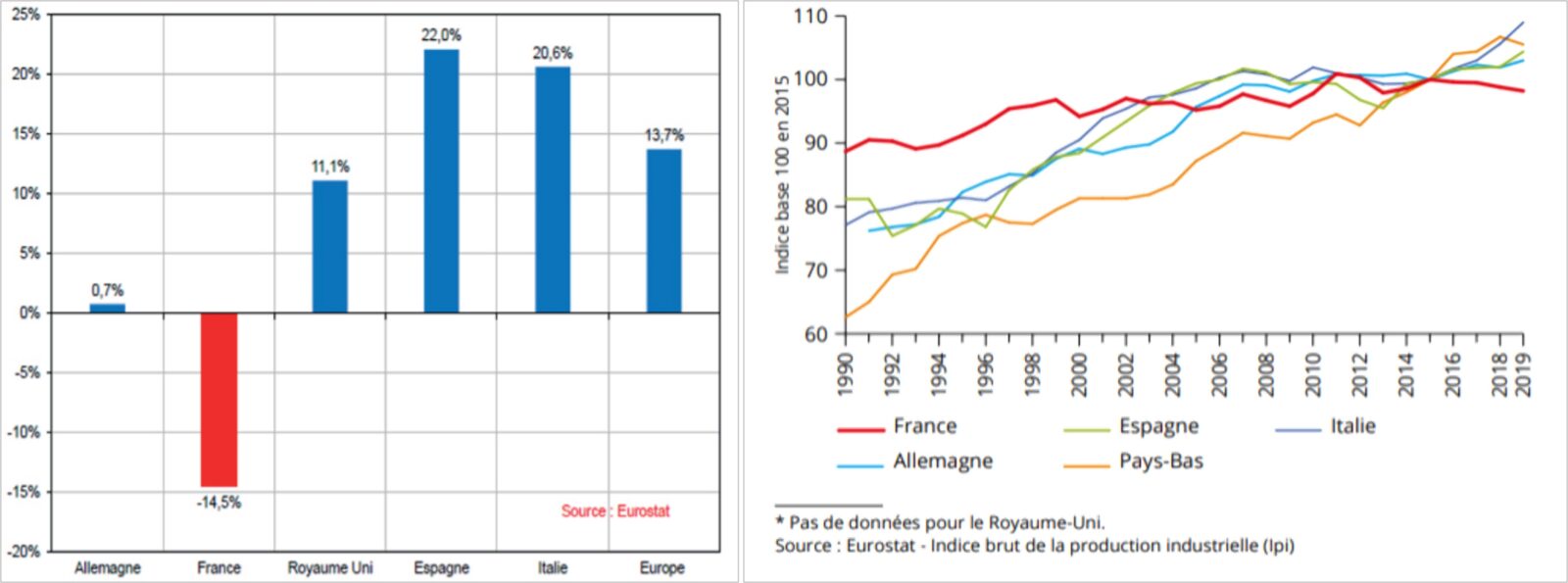

Nos voisins semblent avoir des outils de transformation bien plus efficaces et modernisés. La dégradation des taux de marges de l’industrie agroalimentaire française a en effet conduit à un manque d’investissement qui, à terme, a entrainé une baisse de la productivité. Le taux de valeur ajoutée des IAA a augmenté dans les pays voisins alors qu’il a diminué en France de 14,5% entre 2008 et 2018. C’est ainsi que la production des IAA a augmenté chez nos voisins, alors qu’elle commence à diminuer en France depuis 2014.

Figure 3: Evolution du taux de valeur ajoutée dans l’industrie agroalimentaire sur la période 2008-2018, comparaison européenne (source : APCA d’après ANIA) ; évolution de la production des IAA sur la période 1990-2018, comparaison européenne (source : Agreste conjoncture IAA, Mai 2019)

La concentration de la grande distribution et le maintien de prix bas à la consommation : causes principales du déclin.

Ce déficit de compétivité des IAA commençant à être reconnu, plusieurs causes sont avancées : une fiscalité supérieure à la moyenne européenne qui pèse sur les entreprises et un coût du travail plus important, associé à une règlementation lourde qui pénaliseraient nos industriels, démontrant que les effets de la subsidiarité européenne en matière de législation ne sont pas subis que par les agriculteurs français.

On peut également suspecter un rôle majeur détenu par la grande distribution. La guerre des prix débutée en 2012 entre distributeurs a paradoxalement conduit au regroupement de ceux-ci dans des centrales d’achat qui leur permettent de mutualiser leurs approvisionnements, dans l’objectif clair d’acheter moins cher. Ce phénomène s’est vu encadré en 2015 par la loi Macron, puis par la première loi Egalim : le texte de 2015 a soumis la constitution de centrales d’achat à une obligation d’information de l’autorité de la concurrence, et celui de 2018 a permis à l’Autorité de prononcer des mesures conservatoires, ce qu’elle a fait lors du rapprochement d’Auchan, Casino, Metro et Schiever au sein de la centrale Horizon[2].

Il n’en reste pas moins que désormais, 4 de ces centrales d’achat disposent de 92% de parts de marché à l’achat de la grande distribution sur le territoire national. Avec cette position d’oligopole[3], celle-ci est en mesure de dicter ses conditions aux industriels afin de continuer à mener une guerre des prix sans merci.

Figure 4 : Les parts de marché des centrales d’achat en 2020, source UFC que Choisir d’après Autorité de la concurrence

Cet état de fait n’est pas ignoré des pouvoirs publics, qui ont mis en place les garde-fous précédemment évoqués, et concèdent que les centrales d’achat peuvent être à l’origine de comportements anticoncurrentiels en servant de support à des ententes entre distributeurs. Néanmoins, la situation perdure pour une raison simple : elle permet de maintenir des prix bas pour le consommateur. L’Autorité de la concurrence estime en effet que « ces accords à l’achat sont susceptibles de générer des gains d’efficacité, par exemple en baissant le prix de vente des produits ».

La part du budget des ménages dédiée à l’alimentation est ainsi passée de 25% en 1960 à 13,2% en 2019[4], mais les dépenses ont augmenté pour d’autres postes comme le logement et l’énergie, ou encore les produits des technologies, contenus et supports de l’information (TCSI) dont les dépenses ont été multipliées par 6,5 en volume entre 1990 et 2020[5].

Figure 5 : Evolution des dépenses des ménages en France et part relative de l’alimentation et du logement, source INSEE, traitement Agriculture Stratégies

Des perspectives peu favorables en raison de l’application de la Loi Egalim

Difficile pour les IAA françaises dans ce contexte de passer les hausses de prix nécessaires au maintien de leurs marges. Les transformateurs n’ont alors d’autre solution que de faire pression sur leurs fournisseurs pour abaisser leurs propres coûts. Mais l’effet cumulé de la hausse du prix des matières premières, de celle des emballages et de l’énergie, de la loi Egalim qui impose désormais une transparence sur le prix des denrées agricoles, rendu non-négociable dans les négociations commerciales, va indubitablement rendre nécessaire une hausse des coûts des tarifs des fournisseurs.

Pourtant, avant même la fin des négociations commerciales prévues le 1er mars, certaines enseignes ont d’ores et déjà annoncé le blocage de produits d’appel à un niveau de prix fixe, et se postent en défenseurs du pouvoir d’achat, prêt à refuser toute augmentation. Or, quand les prix à la production augmentent, si le prix final reste stable pour le consommateur, c’est parce qu’un maillon de la chaine alimentaire a encaissé la perte.

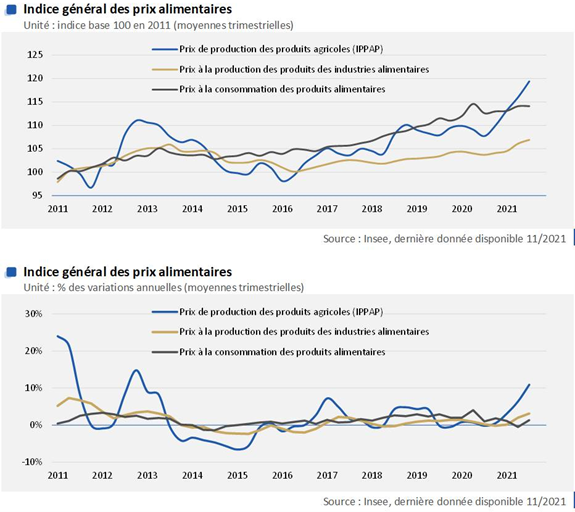

Les graphiques ci-dessous, réalisés par Xerfi, permettent d’avoir un aperçu de l’évolution des prix sur chaque maillon de la filière. L’amplitude des variations (deuxième graphique) des prix à la production agricoles, à la hausse ou à la baisse, est minorée pour les prix à la production des IAA et les prix à la consommation : en cas de hausse des prix agricoles, la hausse des prix à la consommation est moins élevée, et en cas de baisse, la baisse est également moins marquée. En effet, cette variation des prix de la matière première ne se répercute pas entièrement sur le coût de production IAA, mais celui-ci reste nécessairement impacté.

Mais qui absorbe alors ce delta (qui est donc positif ou négatif) entre les IAA et la distribution ? Les hausses de prix sont-elles répercutées partiellement ou entièrement par l’aval ? A quel niveau de la filière ? Nous avons sollicité Matteo Néri, directeur d’études agroalimentaire chez Xerfi, pour un éclairage. Cette question reste délicate, puisqu’une hausse de 20% des matières premières n’équivaut évidemment pas à une hausse de 20% des couts de production des industriels[6]. De ce fait, précise Matteo Néri, ces graphiques ne permettent pas d’adopter des conclusions hâtives sur la répartition de la valeur (c’est l’Observatoire des prix et des marges qui mène des études approfondies sur le sujet), mais permettent néanmoins d’avoir un aperçu des rapports de forces.

Figure 6 : Evolution l’évolution des prix sur chaque maillon de la filière agro-alimentaire, source Xerfi d’après les chiffres de l’Insee

Alors que la France reste centrée sur le soutien à la production et cherche à mieux rémunérer ses producteurs, elle a oublié de renforcer ses capacités de transformation, indispensables à la conquête de nouveaux débouchés pérennes et à la création de valeur. Dans cette perspective, la loi Egalim, qui vise à mieux rémunérer (avec raison) la production agricole primaire, place l’industrie dans une position délicate. Les transformateurs vont voir leurs marges déjà réduites se compresser encore face à la sanctuarisation du prix agricole et la pression des distributeurs, mieux organisés.

Le risque est une incitation à s’approvisionner ailleurs, voire une désindustrialisation agroalimentaire accélérée. Si l’agriculture n’est pas délocalisable, l’industrie l’est, avec autant de conséquences pour notre souveraineté alimentaire.

La modernisation de nos outils de transformation, accompagnée d’incitations à acheter français pour l’industrie comme au niveau des consommateurs, apparait donc primordiale et urgente. La politique devra cesser de n’être qu’agricole pour devenir agricole, agroalimentaire et alimentaire et remettre en phase chaque maillon des filières pour une pleine coopération, à l’échelle française comme européenne.

Jacques Carles, Président d’Agriculture Stratégies

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Le 26 janvier 2022

[1] Voir notamment : le rapport de la Coopération agricole : https://portail.lacooperationagricole.coop/iso_upload/20210615_LCA_Rapport_Souverainet%C3%A9Alimentaire.pdf

Le rapport Bayrou : https://www.gouvernement.fr/l-agriculture-enjeu-de-reconquete

Le rapport France AgriMer : https://www.franceagrimer.fr/content/download/66953/document/20210625_Rapport%20comp%C3%A9titivit%C3%A9%202020_extrait.pdf

Le rapport de l’institut Montaigne : https://www.institutmontaigne.org/publications/en-campagne-pour-lagriculture‑de‑demain

[2] https://www.autoritedelaconcurrence.fr/fr/communiques-de-presse/centrales-dachat-lautorite-accepte-les-engagements-proposes-par-casino-auchan

[3] https://www.quechoisir.org/actualite-grande-distribution-faux-concurrents-ou-vrais-allies-n85367/

[4] Consommation des ménages, hors institutions sans but lucratif au service des ménages et hors administrations publiques en biens et services individualisables.

[5] https://www.insee.fr/fr/statistiques/5348057#graphique-figure1

[6] Si la matière première représente environ 20% du coût d’une baguette (contre plus de 50% pour les salaires et les charges et le reste en impôts, emballage, transport, énergie, loyer, et, enfin, la fameuse marge), une hausse du prix des farines boulangères de 30% ne représentera qu’une hausse de 6% sur le produit finis en sortie d’usine, toute chose égale par ailleurs.

Ne pas confondre souveraineté alimentaire et autosuffisance alimentaire/balance commerciale, comme c’est le cas dans cet article.

En utilisant la « souveraineté alimentaire » à tort et à travers, on la vide de sons sens plus politique.

Autosuffisance alimentaire, sécurité alimentaire, souveraineté alimentaire, … sont des concepts différents qui enrichissent le débat, à condition d’être utilisés à bon escient.

Bonjour,

Merci pour votre retour. Nous sommes bien conscients des différents enjeux auxquels ces notions se rapportent (voir par exemple : https://www.agriculture-strategies.eu/2021/04/la-souverainete-alimentaire-est-elle-une-utopie-face-a-la-realite-des-marches-agricoles/).

Nous disposons en effet en France d’une bonne autonomie alimentaire dans bien des secteurs, puisque le ratio production/consommation est proche de 100% ou largement supérieur dans chaque production à l’exception de la viande ovine, des fruits, du beurre, du riz et du soja. Mais cela ne nous empêche pas d’importer 20% de notre alimentation qui ne correspond pas aux standards souhaités par la majorité des Français, et qui entraine donc une baisse de notre souveraineté alimentaire.

Si l’on prend l’exemple du poulet, nous venons d’interdire le broyage des poussins, nous disposons d’une autonomie de presque 100% de viande de volaille, et pourtant 46 % du poulet consommé dans notre pays a été importé en 2021, de pays qui n’ont pas les mêmes exigences. Cet article a donc bien pour objet de mettre en lumière un des facteurs qui concourent à cette perte de souveraineté alimentaire, en dépit d’une autonomie alimentaire satisfaisante.