Télécharger le PDF

La décision récente de l’exécutif d’avancer les négociations commerciales, associées à une ambition de régulation des marges des différents maillons de la filière, accusés chacun à leur tour de profiter de l’inflation pour amasser des bénéfices indus, est une manœuvre qui vise à obtenir le plus rapidement possible des baisses sur les prix alimentaires. Cette tentative qu’on pourrait presque qualifier de désespérée produira-t-elle les effets escomptés ?

Les négociations commerciales anticipées, un aveu d’échec de la règlementation en vigueur

L’argument est simple : les indices des prix alimentaires ont baissé, le prix au consommateur doit baisser. La loi fixe une date butoir au 1er mars pour que fournisseurs et distributeurs trouvent un accord sur les prix de l’année, et avancer cette date de deux mois devrait permettre aux consommateurs de bénéficier d’une baisse des prix dès le premier trimestre 2024, juste après la fin du bouclier tarifaire énergétique, qui entrainera une nouvelle hausse du prix de l’électricité pour les ménages.

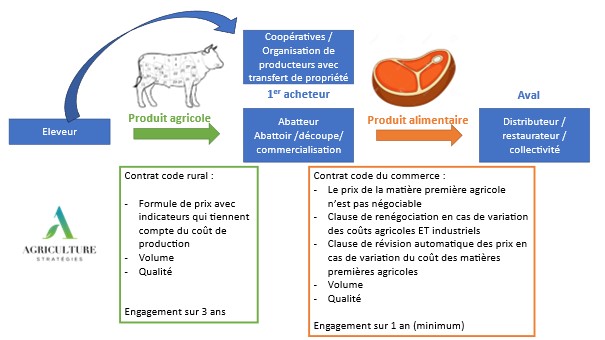

Pourtant, l’article L441-8 du Code du commerce, qui existe depuis 2014, prévoit que ces contrats intègrent des clauses de renégociations qui s’activent lors de fluctuations des prix des matières premières agricoles et alimentaires, à la hausse comme à la baisse.

Cet article a été modifié par les lois qui se sont succédé pour encadrer les relations entre industriels et distributeurs et intègre même depuis octobre 2021 les composantes du prix liées à l’énergie, le transport ou les matériaux (« les contrats d’une durée d’exécution supérieure à trois mois portant sur la vente des produits agricoles et alimentaires dont les prix de production sont significativement affectés par des fluctuations des prix des matières premières agricoles et alimentaires et des produits agricoles et alimentaires, de l’énergie, du transport et des matériaux entrant dans la composition des emballages comportent une clause relative aux modalités de renégociation du prix permettant de prendre en compte ces fluctuations à la hausse comme à la baisse. Cette clause, définie par les parties, précise les conditions et les seuils de déclenchement de la renégociation[1]. »).

En théorie, la renégociation doit donc d’ores et déjà intervenir lors d’une fluctuation importante d’une composante du coût de revient de l’industriel et doit aboutir dans un délai d’un mois, afin de permettre « une répartition équitable entre les parties de l’accroissement ou de la réduction des coûts de production résultant de ces fluctuations ».

En ce qui concerne les fluctuations du coût de la matière première agricole, celles-ci donnent lieu à une révision automatique des prix pour les produits composés à plus de 50% de matières premières agricoles, depuis 2021 pour les marques nationales (article L443-8 du code du commerce) et depuis 2022 pour les produits vendus sous marque distributeur (article L441-7).

Mais dans les faits, ces deux clauses, de renégociation et de révision automatique du prix, sont définies par les parties qui précisent dans les contrats les conditions et les seuils de déclenchement de la renégociation ou la formule de révision. Chaque partie ayant à cœur de préserver les intérêts durement acquis lors des négociations annuelles, elles semblent au final n’être que peu appliquées, notamment pour ce qui concerne les grandes marques nationales, qui font preuve de moins de transparence dans leurs coûts de production.

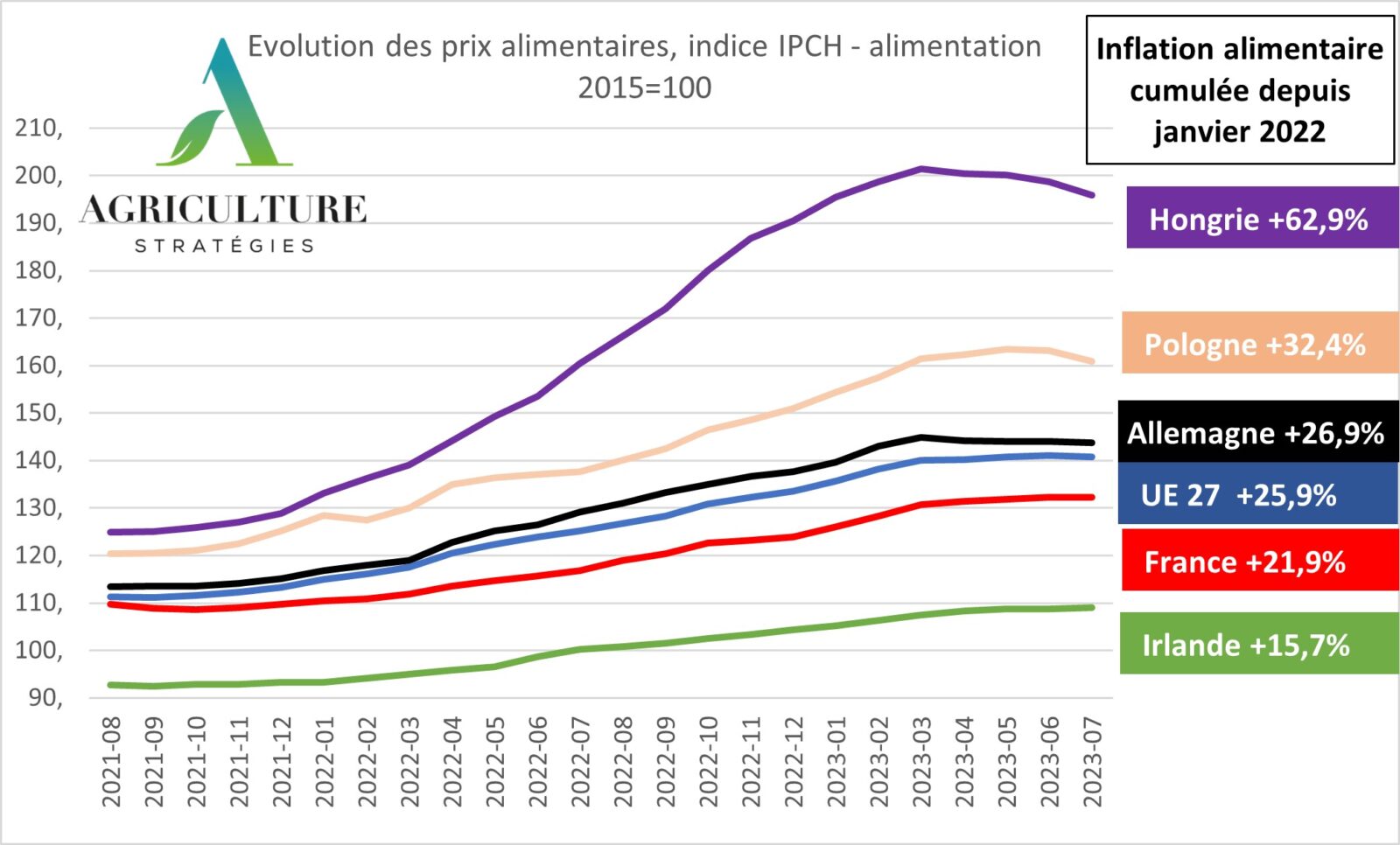

Un certain nombre d’acteurs, notamment en grande distribution, souhaiteraient ouvrir le débat sur la nécessité de supprimer cette date butoir des négociations pour permettre une négociation permanente au long de l’année, argumentant sur la rigidité de cette contrainte unique en Europe qui produirait des effets délétères et serait vectrice d’une inflation accrue. Pour autant, il suffit de comparer l’évolution de l’inflation alimentaire entre nos voisins et la France pour se rendre compte que la variation de l’IPCH (l’indice des prix à la consommation harmonisé, dont le calcul diffère de l’IPC retenu par l’INSEE dans ses points de conjoncture[2], mais qui permet de comparer les pays européens) est restée bien plus modérée en France qu’ailleurs en Europe.

Figure 1 : Evolution de l’IPCH alimentaire et variation sur un an (de juillet 2022 à juillet 2023), source Eurostat traitement Agriculture Stratégies

La formation des prix alimentaires est liée à une multitude de facteurs

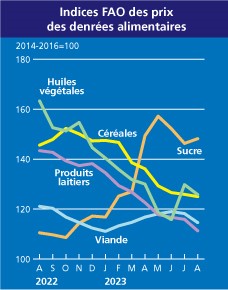

Les prix alimentaires vont-ils baisser suite aux négociations commerciales anticipées ? A l’exception du sucre et de la viande, les prix des matières premières agricoles ont en effet diminué à l’échelle mondiale, en particulier pour les céréales et les produits laitiers.

Figure 2 : Indices FAO des prix des denrées alimentaires, source FAO

Mais plusieurs notions sont à prendre en considération :

- Le prix des matières premières agricoles en France n’est pas totalement lié au prix des marchés internationaux : notamment en ce qui concerne le lait, une filière bien avancée dans la contractualisation et l’application des lois Egalim, le prix payé aux producteurs dépend des indicateurs beurre/poudre mais également du coût de production et aussi du prix affiché en rayon. C’est pour cela que le prix payé aux éleveurs laitiers français n’a pas atteint les sommets qu’ont connu leurs voisins européens, mais qu’aujourd’hui il résiste mieux à la baisse qu’on observe ailleurs.

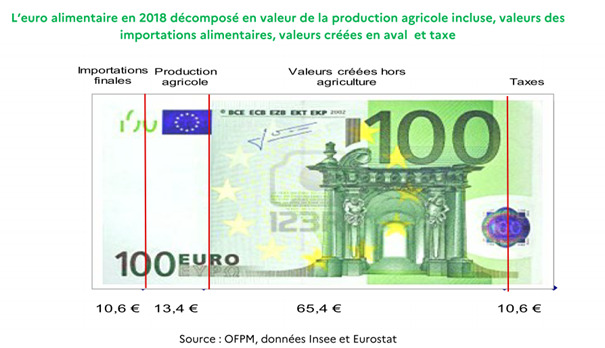

- Le prix du produit fini ne dépend pas que de la matière première agricole. Dans son rapport de 2022[3], l’Observatoire de la formation des prix et des marges des produits alimentaires (OFPM) avait déterminé la composition de « l’euro alimentaire » pour les dernières données disponibles, à savoir 2018. Sur 100 € dépensés par les ménages en consommation alimentaire, la valeur de la production agricole ne représentait que 13,4 €. La part des produits alimentaires importés était de 10,6 € et la valeur créée en aval (donc par l’industrie, le commerce, les services et les transports) était de 65,4 €.

Figure 3 : Décomposition de l’euro alimentaire, source OFMP

Le rapport 2023 de l’OFPM[4] présente les résultats détaillés pour la composition du prix d’une baguette de pain en 2022. Alors que le blé tendre à la base de la fabrication du pain fait partie des denrées alimentaires dont le prix a le plus explosé en 2022 (le prix du blé était passé de 300 à 420 €/t en l’espace de quelques semaines lors de l’invasion Russe, avant une détente en juillet lors de l’ouverture du grain Corridor), on aurait pu s’attendre à une augmentation majeure du prix de la baguette. Pourtant, celui-ci a augmenté (+4,4%) moins que l’inflation alimentaire moyenne observée sur l’année 2022 (7,3 %). L’explication est liée à la part de la matière agricole contenue dans ce produit, historiquement faible (elle est passée à 11,4 % hors TVA en 2022 contre 8,5 % en 2021). La farine utilisée pour la panification est majoritairement à destination des boulangeries-pâtisseries artisanales (qui en utilisent 50%), puis des boulangeries-pâtisseries industrielles (40%) et GMS. Le poids important des entreprises artisanales engendre en moyenne des coûts salariaux et de structure plus élevés qui diminuent ainsi la part de la matière première agricole en valeur dans le produit final.

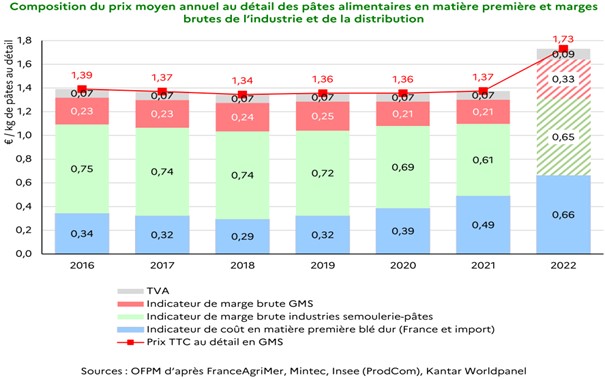

Au contraire, les pâtes alimentaires, un produit dont le prix était historiquement stable, ont augmenté de 26%, soit bien plus que l’inflation alimentaire moyenne. Les pâtes ne sont pas produites à partir de blé tendre mais de blé dur, et sont fabriquées à partir de semoule et non pas de farine. Faute d’usines avec des capacités de transformation suffisantes, plus de 60% des pâtes alimentaires consommées en France sont importées, alors que nous produisons suffisamment de blé dur pour notre auto-approvisionnement. L’industrie française de fabrication de semoule et de pâtes est concentrée avec un nombre faible de fabricants, et les pâtes fabriquées en France pour le marché français sont produites avec du blé d’origine France.

Les pâtes sont donc un produit industriel qui bénéficie d’économies d’échelles, et la part de la matière première agricole dans le produit fini y est bien plus élevée que pour la baguette : du fait de l’augmentation du prix du blé elle a atteint 40,4% du prix hors TVA, contre 37,6% en 2021 et 30% en 2020. Après une année 2021 où les transformateurs avaient comprimé leurs marges pour compenser une première augmentation du prix du blé dur, l’année 2022 a été caractérisée par une augmentation d’un niveau inédit, pour partie expliquée par l’augmentation des coûts mais également aussi par opportunisme. L’OFPM émet ainsi l’hypothèse que « les GMS (et l’industrie dans une moindre mesure) ont saisi l’opportunité d’un déblocage des prix à la consommation pour reconstituer leurs marges pratiquées avant Covid et la flambée des cours du blé dur de 2021 ».

Figure 4 : Composition du prix moyen annuel des pâtes alimentaires, source OFPM

Chaque produit a donc ses spécificités, et l’INSEE estime qu’en 2022 en moyenne[5] :

- « les prix agricoles à la production (hors fruits et légumes) se sont accrus de 23 % par rapport à 2021. La hausse est de 16 % pour les prix à la production des industries agroalimentaires et de 7 % pour les prix à la consommation des produits alimentaires (hors produits frais). »

- 70% de la dynamique des prix de l’industrie agroalimentaire (IAA) est liée lié à la variation des cours des matières premières et de l’énergie.

- L’évolution des prix à la consommation est expliquée pour 65% par l’évolution des prix de production des IAA, pour 36% par la hausse des coûts salariaux et pour 11% par l’énergie[6].

Les hausses de marges brutes de la grande distribution seraient ainsi déployées pour faire face aux hausses de salaire motivées par l’inflation… A laquelle contribue l’inflation alimentaire.

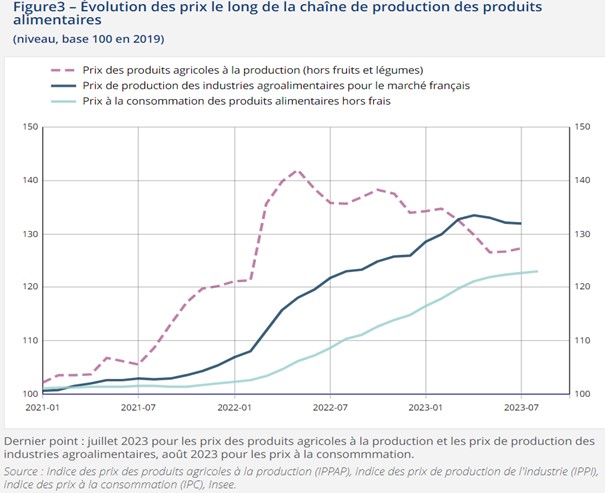

Les prix agricoles sortie de ferme diminuent, ceux des industries agroalimentaires également dans des proportions moindres (de même qu’ils n’avaient pas non plus explosé de façon aussi importante que les prix agricoles en 2022), mais ces prix restent largement supérieurs au niveau d’avant crise. Les prix alimentaires à la consommation pourraient ainsi diminuer dans les mois à venir, mais ils resteront plus élevés qu’un an plus tôt.

Figure 5 : Evolution des prix à la production, des prix des IAA et des prix à la consommation, source INSEE

Faut-il s’attendre à une baisse de l’inflation ?

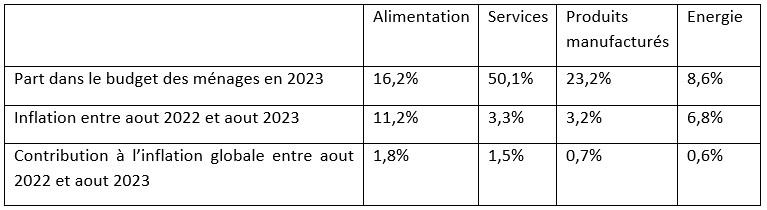

Rappelons les bases : une baisse de l’inflation ne signifie pas une baisse des prix mais un ralentissement de la hausse des prix. L’inflation étant généralement mesurée sur une période d’une année glissante, tant que les prix restent supérieurs à ce qu’ils étaient un an plus tôt, elle continue à être positive. Ensuite, les produits alimentaires représentent 16,2% du budget des ménages, contre 50% pour les services ou encore 23,2% pour les produits manufacturés. Ainsi, sur un an, l’inflation alimentation est de 11,2% pour aout (elle s’établirait à 9,6% en septembre) mais elle n’a contribué que pour 1,8 points à l’inflation globale qui est elle de 4,8 %[7].

Tableau 1 : Inflation des différents postes de consommation et contribution à l’inflation globale en France, source INSEE, traitement Agriculture Stratégies

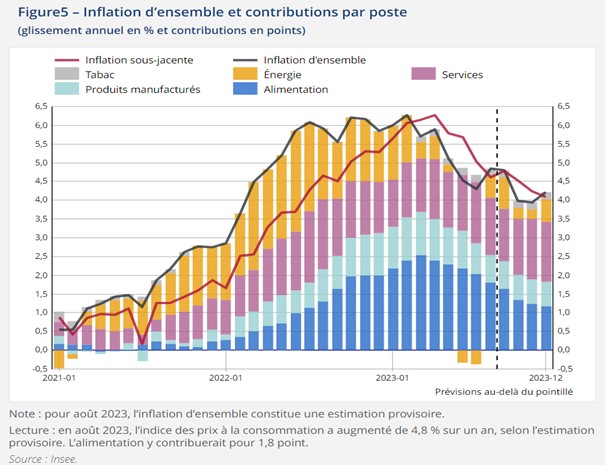

Et d’autres postes de dépense sont relativement moins importants mais sujets à des évolutions plus marquées, comme l’énergie dont l’indice vient de grimper de 10 points en un mois avec l’allègement du bouclier tarifaire. Alors qu’elle contribuait à diminuer l’inflation sur juin et juillet, l’énergie contribue aujourd’hui à l’alimenter, pour 0,6 points en aout, et 0,8 en septembre d’après les estimations de l’INSEE.

Figure 6 : Inflation globale et contributions par poste, source INSEE

Avancer les négociations commerciales, une décision risquée

La décision de l’exécutif d’avancer la date butoir des négociations ne pourra pas aboutir à une franche baisse des prix alimentaires, les IAA devant intégrer dans leur tarifs les évolutions de leurs coûts de transformation liées aux salaires ou à l’énergie. Certains ont même annoncé espérer faire passer des hausses. Dans cette période où la guerre des prix fait rage entre les distributeurs, on constate un besoin de transparence sur les coûts et les marges de chaque partie qui se heurte au secret des affaires, et au jeu de dupes qui entoure nécessairement toute négociation.

La volonté du Président d’encadrer les marges des industriels comme des distributeurs risque de n’être qu’un vœu pieux, le sujet étant complexe. Les distributeurs facturent en effet des services qui vont de l’intégration dans le référencement à la mise en avant dans les linéaires ou la restitution de données liées aux comportements d’achats[8], et les marges sont très différentes d’un produit et d’un rayon à l’autre. De leur côté, les industriels peuvent avoir des gammes où la marge varie aussi d’un produit à l’autre, et la négociation inclue sur la base du tarif proposé dans leur conditions générales différentes promotions qui affectent la marge unitaire, qui va ainsi varier selon le distributeur et le circuit de distribution.

En témoigne la difficulté du gouvernement à produire le rapport étudiant la possibilité de la mise en place d’un encadrement des marges des distributeurs sur les produits sous signe d’identification de la qualité et de l’origine (SIQO). Ce rapport, prévu dans la loi Egalim 3 de mars 2023, devait permettre de s’assurer que les marges des produits concernés ne puissent pas être supérieures aux marges effectuées sur les produits conventionnels, et aurait du sortir en juillet 2023. Sa sortie, annoncée pour l’automne, sera sans nul doute scrutée de près par les acteurs du secteur, mais compte tenu de l’évolution rapide des stratégies commerciales dans le contexte actuel, il n’est pas certain de pouvoir en tirer des enseignements en matière d’action politique.

Cette avancée des négociations pourrait en revanche avoir des effets négatifs pour les PME, et notamment pour celles qui produisent des produits à forte valeur ajoutée, comme les AOC ou les AOP, ou les produits bio. Le critère de prix est désormais déterminant dans les achats des Français qui se détournent des produits premium, les plus qualitatifs et au coût de production le plus élevé, au profit de produits de gamme inférieure. Les négociations commerciales anticipées risquent d’être l’occasion pour les distributeurs de déréférencer ces produits dont les ventes ont baissé, laissant les industriels et les producteurs concernés sans débouchés. Les discussions en cours sur le périmètre des fournisseurs concernés par cette renégociation vont bon train, le risque étant que les PME qui n’y seraient pas intégrées passent après les grands groupes qui auraient alors déjà pris une place massive dans les linéaires, évinçant ainsi leurs concurrents. Or, en France, 99% des entreprises agroalimentaires sont composées de micro entreprises et de PME (les grandes entreprises et les établissements de taille intermédiaires ne représentent que 0,6% des entreprises mais réalisent à elles seules 80% du chiffre d’affaires en 2021[9]), expliquant pour partie le déficit de compétitivité des IAA françaises, pénalisées par un manque d’investissement, de capacité à réaliser des économies d’échelles et une atomisation face à un secteur de la distribution très concentré.

Conclusions

Depuis la loi de modernisation de l’économie en 2008, l’arsenal législatif tente régulièrement d’équilibrer les relations et les rapports de force entre fournisseurs et distributeurs. La loi contient d’ores et déjà les éléments qui peuvent permettre des renégociations régulières, mais elle nécessite que les parties soient d’accord pour cela et ne permet pas de contraindre à renégocier les acteurs les plus puissantes (marques « incontournables » face aux distributeurs d’une part, distributeurs face aux microentreprises et PME d’autre part). Les conditions actuellement inflationnistes et la baisse du pouvoir d’achat rendent nécessaire une action publique pour freiner, ou rendre supportable la montée des prix alimentaires : près de la moitié des Français sauterait régulièrement un repas par jour. Les lois Egalim visaient à travailler à la construction d’un prix « en marche avant », où les coûts de production des agriculteurs doivent définir la base du prix. Les données économiques ont changé, au sein d’un univers concurrentiel fort où la recherche du prix le plus bas prime, mais il reste possible de trouver des équilibres, comme en témoignent le succès des marques distributeur, basée sur une transparence accrue et des relations simplifiées.

Jacques Carles, Président d’Agriculture Stratégies

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Le 10 octobre 2023

[1] https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000047381807

[2] L’IPCH progresse plus vite que l’IPC car il ne prend en compte que les dépenses restant à la charge des ménages après l’éventuel remboursement par les pouvoirs publics ou la sécurité sociale (prix « net »). A contrario, l’IPC retient l’intégralité du prix du bien ou du service concerné (prix « brut ). Voir https://blog.insee.fr/ipc-vs-ipc-harmonise-sante-et-energie-comptent/

[3] https://observatoire-prixmarges.franceagrimer.fr/sites/default/files/PDF/rapport_ofpm_22_final.pdf

[4] https://observatoire-prixmarges.franceagrimer.fr/

[5] https://www.insee.fr/fr/statistiques/7634627?sommaire=7634660#:~:text=Premier%20maillon%20de%20la%20cha%C3%AEne,alimentaires%20(hors%20produits%20frais).

[6] https://www.insee.fr/fr/statistiques/fichier/7634627/ndc-juin-2023-ipc-alimentaire.pdf

[7] https://www.insee.fr/fr/statistiques/7667320

[8] https://www.cairn.info/revue-francaise-de-socio-economie-2017-2-page-177.htm

[9] https://www.insee.fr/fr/statistiques/2015611