Télécharger le PDF

Tous les acteurs en sont convaincus : les négociations commerciales entre industries agroalimentaires et grande distribution qui doivent se conclure au 1er mars 2023 s’annoncent explosives. Confrontées à une hausse des charges inédite, en raison de l’explosion des coûts de l’énergie, des emballages, du transport, et de la matière première agricole devenue non-négociable par les premières loi Egalim, les IAA souhaitent faire passer des hausses annoncées de 10 à 25%.

Alors que l’inflation alimentaire était déjà de 12,7% pour l’année 2022 (contre une inflation globale de 6%, plus maîtrisée pour les ménages grâce au bouclier énergétique notamment), ces hausses à venir inquiètent l’opinion publique et les distributeurs, dont certains se sont auto-proclamés défenseurs du pouvoir d’achat. Dans ce contexte plus que tendu, la proposition de loi du député Frédéric Descrozaille, membre du Comité d’Orientation Stratégique d’Agriculture Stratégies, qui vise à renforcer fortement le pouvoir de négociation des industriels face à la grande distribution, apparait pour certains malvenue, voire téléguidée par les lobbys des multinationales qui souhaiteraient profiter des circonstances.

Pourtant, son adoption semble nécessaire pour permettre la survie du tissu agroalimentaire français, dont la rentabilité, qui s’étiolait déjà au fil des années, est actuellement mise en péril par les effets conjugués des hausses de charges et des lois précédentes.

Une évolution radicale du rapport de force entre distributeurs et fournisseurs

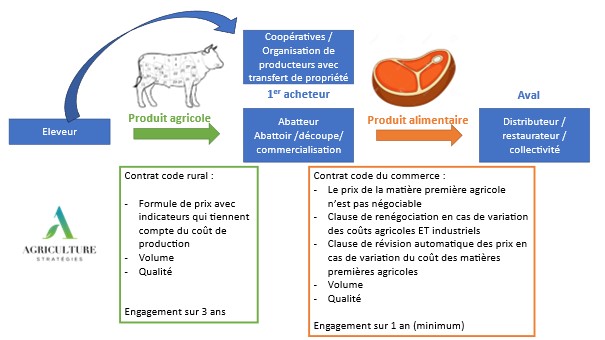

Nous l’expliquions en décembre 2021 : la loi Egalim 2, qui vise à mieux rémunérer les producteurs, a placé les transformateurs dans une position bien délicate. Les agriculteurs et leurs premiers acheteurs sont liés par des contrats d’une durée de 3 ans minimum, qui doivent (entre autres) permettre de définir une formule de prix qui tienne compte notamment d’un indicateur portant sur les coûts de production, un volume et une qualité. Cet outil permet aux agriculteurs de négocier plus facilement des hausses de prix si leur cout de revient évolue de façon importante. L’industriel lui, est lié à la distribution par un contrat d’un an, qui contient une clause de non-négociabilité du prix de la matière première agricole[1]. Si le distributeur ne peut négocier avec son fournisseur la partie du prix du produit qui concerne la matière agricole, il peut en revanche refuser les hausses liées aux autres charges de l’industriel, comme l’énergie ou les emballages. Or, dans la période actuelle, ces charges pèsent de plus en plus lourd pour l’industrie. Comme le rappelle Frédéric Descrozaille dans son propos introductif, les industriels ont ainsi été placés entre marteau et l’enclume.

La proposition de loi vise à faire évoluer fortement le rapport de force entre industriels et distribution dans le cadre des négociations annuelles. L’article 3 de la proposition initiale propose ainsi de modifier le code du commerce, et c’est la phrase suivante du projet initial : « En l’absence d’accord au 1er mars, toute commande effectuée par le distributeur se fait sur la base du tarif et des conditions générales de vente en vigueur » qui a fait bondir les patrons de la grande distribution. Elle implique que si industriel et distributeur ne se sont pas mis d’accord au 1er mars, ce soit le nouveau tarif proposé par le fournisseur qui s’applique d’office, ou que les fournisseurs puissent cesser de livrer.

Il faut connaître le dispositif qui s’applique actuellement pour comprendre cette évolution radicale : jusqu’alors, un distributeur qui refusait au 1er mars une hausse de tarif pouvait mettre en œuvre un préavis de déréférencement d’une durée allant jusqu’à 18 mois, pendant laquelle l’industriel devait continuer à fournir au tarif de l’année précédente (alors que ses hausses de charges s’appliquent bel et bien pendant ce temps-là). Impossible pour le fournisseur de se soustraire à cette obligation, même si celui-ci perdait de l’argent à produire. Et en fin d’année, le distributeur pouvait finalement trouver un accord avec son fournisseur, en ayant bénéficié de 8 mois ou plus de prolongation du contrat antérieur, à un tarif plus bas.

Suite à l’examen en Commission des affaires économiques le 11 janvier, le texte initial est légèrement amendé et donne un mois aux deux parties (fournisseur et distributeur) pour s’entendre sur une convention ou sur les conditions d’un préavis sous l’égide du médiateur des relations commerciales en cas d’absence d’accord au 1er mars[2]. Cette disposition vise à répondre aux préoccupations de la Fédération des entrepreneurs de France (Feef), qui craignait des déférencements brutaux en réponse à une absence d’accord, et à clarifier à la demande de l’Ania les flous juridiques qui existaient dans cette situation. Mais le texte adopté reste fidèle à son idée initiale : si cette nouvelle négociation ne permet pas d’aboutir à la conclusion d’une convention ou d’un préavis, c’est bien le prix imposé par le fournisseur qui s’appliquera pour toute nouvelle commande du distributeur.

Par ailleurs, le texte encadre les pénalités logistiques, utilisées cette année parfois de façon abusive par les distributeurs[3], alors que les fournisseurs faisaient face à des circonstances exceptionnelles qui entravaient leur capacité à livrer correctement. Celles-ci ne pourront désormais dépasser 2 % de la valeur des produits commandés.

Les centrales d’achat dans le viseur du législateur

Le 1er article de la proposition de loi vise à étendre son périmètre d’application à tous les produits commercialisés sur le territoire français. Peu importe donc désormais qu’ils aient été achetés auprès de fournisseurs étrangers ou par des centrales d’achat délocalisées.

Les centrales d’achat permettent de concentrer le pouvoir de négociation de la grande distribution face aux industriels (4 de ces centrales d’achat disposent de 92% de parts de marché à l’achat de la grande distribution sur le territoire national). Mais cette partie du texte concerne notamment les pratiques de certains distributeurs qui disposent de centrales d’achat situées hors du territoire français. On peut par exemple citer Carrefour, qui juste à temps pour les négociations commerciales 2023 a annoncé la fin d’Envergure, la 1ère centrale d’achat française fruit de son partenariat avec Système U (qui représentait 34% des parts de marché[4]), pour concentrer les achats qui y étaient réalisés dans une nouvelle centrale, baptisée Eureca, en Espagne. Cora, dont les achats étaient gérés par Carrefour, rejoint la centrale d’achat Auxo (Intermarché/Casino/Netto), qui devient la première centrale d’achat nationale avec 25% de parts de marché.

Les centrales d’achat appliquent la règlementation du pays dans lequel elles sont basées : période de négociation, réouverture des négociations pendant l’année, socle de la négociation et prise en compte ou non des conditions générales de vente (CGV) de l’industriel, tous ces éléments sont régis par une autre législation que le droit français. Une mission d’enquête parlementaire[5] a même fortement questionné le fonctionnement de Leclerc, qui dispose d’une centrale d’achat en Belgique, Eurelec, depuis 2016 (détenue à part égale avec le distributeur allemand Rewe). Eurelec achète, revend à la Scabel, une société basée en Belgique, qui gère les flux logistiques et financiers jusqu’aux centrales d’achat régionales de Leclerc. Lors de cette enquête de 2019, les mots du rapporteurs Gregory Besson-Moreau étaient d’ailleurs très forts et évocateurs de changements à venir : « J’ai l’impression, qu’aujourd’hui, on s’assoit sur la loi. Je ne sais pas, dans le cadre cette centrale d’achat européenne, à quoi sert le législateur. À quoi sert la loi pour l’équilibre des relations commerciales dans le secteur agricole et une alimentation saine et durable (ÉGAlim). Avec les mots que vous utilisez « … les CGV ne sont pas le socle de la négociation en droit belge, nous pouvons renégocier le contrat à tout moment », je me demande aujourd’hui à quoi la loi ÉGAlim a servi, à quoi nous servons. ».

Bercy est ainsi parti dans une croisade juridique contre Leclerc, lui reprochant d’user de pratiques commerciales abusives contre ses fournisseurs : amorcée en 2019, après une première victoire auprès du tribunal de Paris, celle-ci a fait l’objet le 22 décembre dernier d’un jugement de la Cour de justice européenne, dont l’avis était sollicité par la Cour d’appel du tribunal de Paris. Il s’agissait de savoir si la poursuite de Bercy relevait bien de sa compétence judiciaire ou non. Si la CJUE ne s’est pas prononcée sur le fond de l’affaire, elle estime que le droit européen s’applique en matière civile et commerciale pour régler des litiges « entre particuliers » et que l’action mise en œuvre par Bercy fait appel à des moyens « exorbitants » par rapport aux règles de droit commun applicables dans les relations entre particuliers[6].

Cet article de la nouvelle proposition de loi, qui précise désormais que « ces dispositions sont d’ordre public. Tout litige portant sur l’application de ces dispositions relève de la compétence exclusive des tribunaux français » pourra-t-il au final être applicable ? Il vise à permettre de faire pression sur les centrales d’achat européennes, mais l’avenir et les tribunaux décideront si sa rédaction était suffisante. On peut en revanche estimer que ses dispositions auront du mal à s’appliquer aux produits importés. En théorie, la loi Egalim est déjà supposée s’appliquer pour tout produit agricole livré sur le sol français à son premier acheteur, et par ricochet, aux produits alimentaires, mais en pratique, l’obligation de contractualisation relevant de la législation française, la DGCCRF reste évasive sur l’applicabilité du droit français aux contrats internationaux[7], comme nous l’expliquions dans cet article.

Néanmoins, si Auxo tout comme Horizon (Auchan / Casino / Métro / Schiever) gère l’achat des marques nationales comme des produits sous marque distributeur, les centrales européennes de Carrefour et de Leclerc ne s’occupent théoriquement que des grandes marques, gérées par des entreprises de dimension internationale. Pour l’heure, la négociation des produits frais et des produits des PME/TPE semble principalement réglée par des groupements d’achats nationaux, soumis au respect de la loi française. Mais quid des ETI ou des grandes entreprises comme Sodiaal, qui négociait avec Envergure jusqu’alors ?

Un texte inflationniste, mais indispensable à la survie des IAA

Alors que les ménages vont faire face à une nouvelle poussée de l’inflation en 2023 avec la fin de la remise sur le carburant et la hausse des prix de l’énergie, et que leur budget alimentaire déjà contraint avaient conduit à observer en 2022 un phénomène de descente en gamme dans le choix des produits[8] (conduisant notamment à une désaffection pour le bio), il est clair que cette proposition de loi ne va pas protéger le pouvoir d’achat du consommateur et entrainera une augmentation des prix des produits.

Pour autant, donner la possibilité aux industriels de faire passer leurs hausses de charges apparait indispensable à la survie de l’industrie agroalimentaire française. Un récent rapport de l’Inspection générale des finances[9] a alerté sur le fait que l’EBE des IAA s’était réduit de 16 % « sous l’effet d’une hausse des prix des intrants qui n’est pas compensée par celle des prix de vente de la production à la grande distribution ». D’après les estimations de la mission, la contraction de l’EBE de l’industrie agroalimentaire contribuerait, à elle seule, à réduire la hausse des prix finaux à la consommation des biens alimentaires de 1,3 %. Pendant cette période « l’EBE du commerce se dégrade très légèrement de 1 % notamment sous l’effet des revalorisations salariales. Convergents avec les entretiens menés avec la grande distribution et les données collectées par la mission, ces résultats suggèrent que l’EBE de la grande distribution connaît une légère baisse ou une stagnation. »

Ce régime forcé des IAA n’est pas sans conséquence, sur le long comme sur le court terme. La mission indique ainsi que « 39 % des PME et ETI anticipent à court terme une réduction de leurs de gammes de produits avec des arrêts de production. » Après les entreprises non-agroalimentaire comme Duralex ou Ascométal, on commence ainsi à observer des arrêts de production dans l’alimentaire comme dans le cas de COFIGEO (propriétaire des marques William Saurin et Garbit, qui vient d’arrêter temporairement quatre de ses huit usines en France, qui représentent 80% de sa production, parce qu’il ne lui est plus possible d’assumer la hausse de ses coûts de production : sa facture d’énergie est passée de 4 à 40 millions d’euros.

Or, notre souveraineté alimentaire dépend de la production, mais aussi de la transformation et donc des IAA. La perte de compétitivité des IAA n’est pas nouvelle, comme nous l’expliquions dans cet article. La dégradation des taux de marges de l’industrie agroalimentaire française est un phénomène observable depuis 15 ans : le taux de valeur ajoutée des IAA a diminué en France de 14,5% entre 2008 et 2018, alors qu’il a augmenté dans les pays voisins. Conséquence de cette moindre rentabilité de nos outils industriels, le manque d’investissement qui, à terme, a entrainé une baisse de la productivité. C’est ainsi que la production des IAA a augmenté chez nos voisins, alors qu’elle diminue en France depuis 2014.

Cette proposition de loi déposée fin novembre est entrée en procédure d’examen accélérée, et sera examinée en séance publique par l’Assemblée en janvier. Pour les observateurs, il est néanmoins peu probable qu’elle soit appliquée avant la fin des négociations commerciales, mais les industriels voudront sans doute garder espoir et attendre l’évolution des négociations parlementaires avant de signer leurs tarifs 2023.

Les IAA ont déjà rogné sur leurs marges l’année dernière pour modérer l’inflation alimentaire en France, mais ne peuvent tenir indéfiniment. Si on en arrive à de tels projets de loi, c’est pour espérer pouvoir conserver une industrie agroalimentaire et une agriculture françaises. Outre ces questions prépondérantes de souveraineté alimentaire, comme l’a rappelé Frédéric Descrozaille, « on parle ici de l’emploi et des salaires de la première industrie de France (450 000 emplois) », qui peine actuellement à recruter. Mais en contrepartie, l’alimentation va coûter plus cher, ou sera encore plus importée (ou les deux).

Alors que l’insécurité alimentaire augmente en France comme en Europe (d’après Agra, « selon Eurostat, 74 millions de personnes en 2021, soit 16,8 % de la population de l’UE, étaient menacées de pauvreté avec un revenu inférieur à 60 % de la médiane nationale »), la nécessité de renforcer en parallèle l’aide alimentaire se fait pressante, et doit être mise à l’agenda politique français comme européen.

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Le 16 janvier 2023

[1] dès lors que le produit comporte 25% de matière première agricole.

[2] ou dans les deux mois suivant le début de la période de commercialisation des produits ou des services soumis à un cycle de commercialisation particulier

[3] https://www.economie.gouv.fr/dgccrf/abus-en-matiere-de-penalites-logistiques-imposees-par-certains-distributeurs-la-dgccrf-0

[4] https://www.lsa-conso.fr/les-raisons-de-la-valse-des-alliances-a-l-achat-dans-la-distribution-alimentaire,416056

[5] https://www.assemblee-nationale.fr/dyn/15/comptes-rendus/cegrdist/l15cegrdist1819087_compte-rendu

[6] https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:62022CJ0098

[7] https://www.economie.gouv.fr/files/files/directions_services/dgccrf/concurrence/relations_commerciales/Lignes-directrices-indicateurs-V-DGCCRF-BRESE-24juillet20.pdf

[8] https://www.ladepeche.fr/2022/07/17/inflation-dans-lalimentaire-la-descente-en-gamme-des-consommateurs-10440488.php

[9] https://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2022/2022-M-042-02_inflation_des_produits_alimentaires.pdf