L’abolition du régime des quotas sucriers européens en 2017 n’a pas eu les résultats escomptés. La perspective d’augmenter la production européenne pour développer des exportations s’est rapidement muée en baisse de prix du sucre et en tensions au sein de la gouvernance de la filière, notamment en France. Industrie lourde par excellence compte tenu du process de transformation, où la périssabilité et le caractère pondéreux de la matière première expliquent la forte dépendance entre les maillons de la production et de la première transformation, ce secteur ne dispose pas non plus d’importantes marges de manœuvre pour construire une stratégie de montée en gamme et de « décommoditisation ».

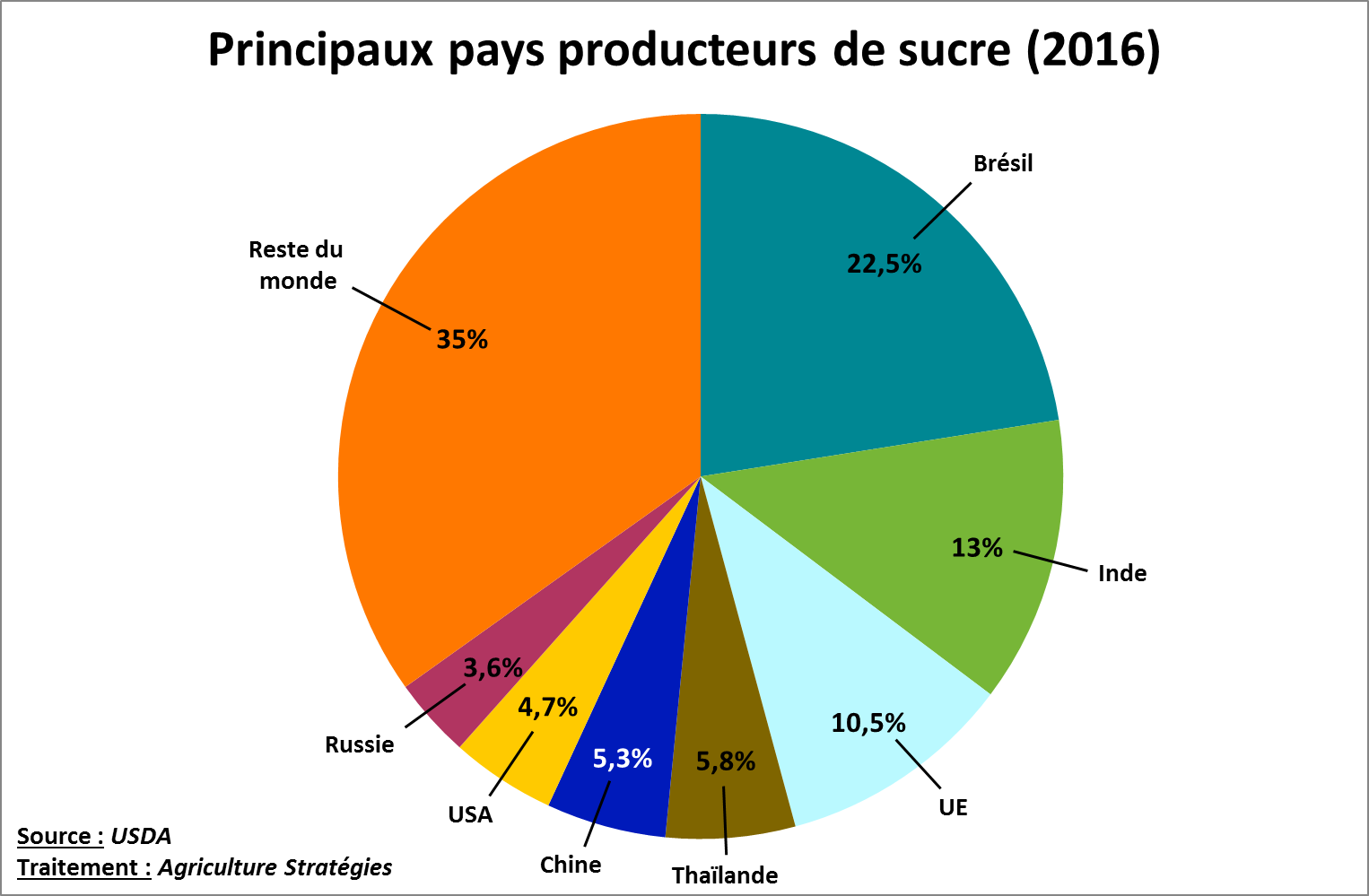

Dans ces conditions, l’exposition à la volatilité de marchés internationaux où s’échangent surtout les excédents des principaux producteurs peut mettre à mal l’ensemble de la filière faute d’une politique publique forte. Afin d’envisager un nouveau cadre de régulation à la production sucrière européenne, nous proposons une série d’articles afin d’étudier les différentes politiques sucrières chez les principaux producteurs de sucre. Nous nous intéresserons ainsi au Brésil, à l’Inde, à la Thaïlande, à la Chine, aux Etats-Unis et à la Russie, qui avec l’Union européenne concentrent près des deux tiers de la production mondiale (voir Figure ci-dessous). Ce panorama nous permettra de conclure cette série par la construction de différents scénarios d’évolution de la politique sucrière européenne.

Télécharger le PDF

La fin du régime des quotas a poussé le secteur sucrier européen dans la crise. En libérant le potentiel de production européen, elle a conduit à connecter le marché européen à des cours internationaux actuellement au plus bas. Si le Brésil, premier exportateur mondial, tient un rôle directeur majeur, la fin des quotas européens en 2017 tout comme l’importante réforme de 2006 montrent que les décisions européennes ne sont pas sans effet sur les (dés-)équilibres internationaux.

Cette étude retrace les grandes étapes de la politique sucrière européenne depuis le règlement de 1968 qui a établi le système des quotas européens. Il propose également un panorama des politiques sucrières chez les principaux pays producteurs (Brésil, Inde, Thaïlande, Chine, USA, Russie) qui montre notamment que l’Union européenne (UE) et le Brésil sont les deux seuls grands pays producteurs directement connectés aux échanges internationaux. Enfin, s’appuyant sur une analyse des fondamentaux de la production, de la consommation et des échanges à l’échelle mondiale, nous cherchons à dessiner les fondements d’une nouvelle politique sucrière européenne qui chercherait à répondre aux besoins de régulation du secteur européen tout en devenant un facteur de stabilisation au niveau international.

1. Le secteur sucrier européen, un développement dans le cadre protecteur des quotas depuis 1968

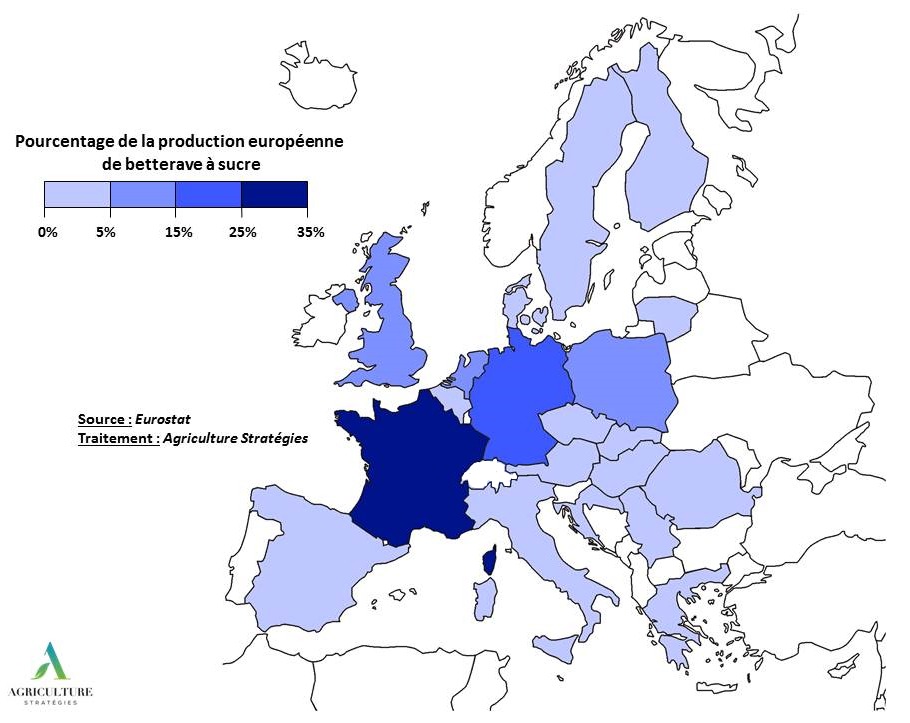

En 2018, l’Union européenne était le 3ème producteur mondial de sucre, avec une production de 19,5 millions de tonnes, soit environ 10,2% de la production mondiale. Le sucre est essentiellement issu de la betterave à sucre, et provient en grande partie du nord de l’Europe (figure 1). La France en particulier se distingue avec près de 33% de la production européenne en 2018, suivie de l’Allemagne (22%) et de la Pologne (12%)[1]. Le secteur est concentré avec sept entreprises, pour la plupart des coopératives, qui produisent près de 85% du sucre européen[2]. Et au total, 15 groupes transforment 98% du sucre dans l’UE sur 106 sites industriels.

Figure 1 : Principaux pays producteurs de betterave sucrière en Europe

À partir de 1968, une des organisations communes de marché les plus interventionnistes

La filière sucrière a été la première à faire l’expérience d’un contingentement de la production en Europe, bien avant les quotas laitiers du début des années 1980. Le sucre et la betterave sous quota bénéficiaient de prix minimums élevés. Les volumes de quota étaient définis de manière à couvrir les besoins européens tout en assurant une marge de sécurité. S’il n’y avait pas d’incidents climatiques affectant les rendements, une partie des stocks excédentaires bénéficiait de subventions à l’exportation qui étaient en partie financées par les planteurs et les industriels eux-mêmes via une cotisation prélevée sur une partie du quota.

En outre, les quotas ne constituaient pas un plafond pour la production, il était possible de produire davantage mais cette part de la production devait être exportée : elle ne bénéficiait pas des prix communautaires plus élevés mais était valorisée au niveau des cours internationaux. On parle généralement de « double quota » pour qualifier ce type de régime où le volume sous contingent est mieux valorisé mais que la production hors quota reste possible.

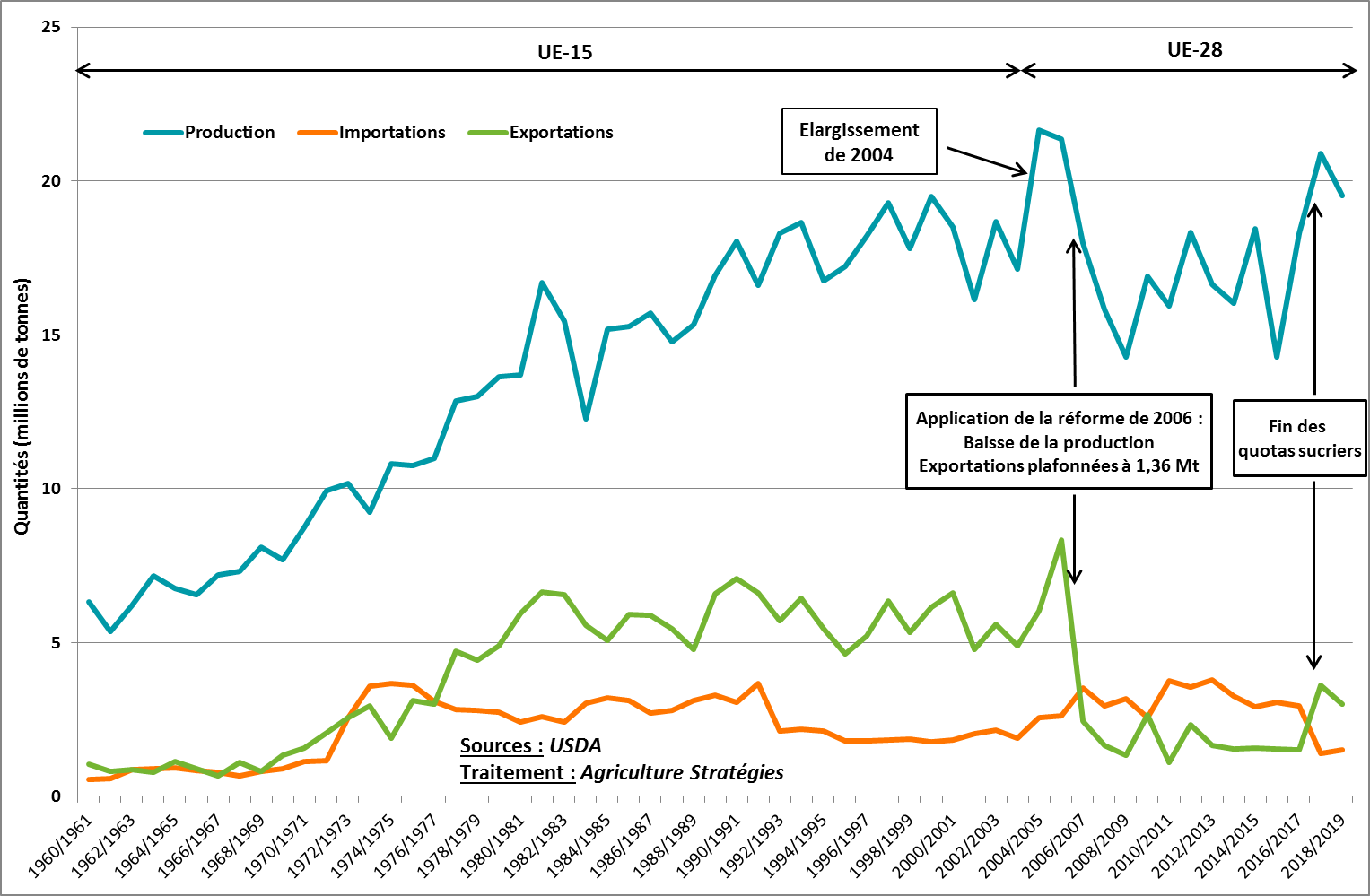

L’organisation commune du marché du sucre a permis un développement conséquent de la production sur le continent européen (figure 2). La culture de la betterave garantissait un chiffre d’affaires stable et plus élevé que les autres cultures. De plus, les progrès techniques au niveau de la production et de la transformation ont permis une amélioration importante de la productivité.

Les sucreries ont ainsi connu une phase de modernisation et de concentration très importante au cours de la période. Elles ont également été l’objet d’un mouvement d’intégration importante : elles ont progressivement été rachetées par les producteurs eux-mêmes qui ont constitué des coopératives. En France, par exemple, si les coopératives de producteurs ne détenaient que 15% des capacités de transformation dans les années 1980, cette part dépasse maintenant 95% (y compris une coopérative allemande).

Figure 2 : Production, importation et exportation de sucre en Europe

Centré sur le marché européen, le régime des quotas n’enfermait pas pour autant l’Union européenne sur elle-même. Les exportations se sont stabilisées dès le début des années 1980 aux alentours de 5 Mt. Du côté des importations, les prélèvements variables aux douanes européennes permettaient de tenir le prix minimum. Mais ils ont dû être remplacés par des droits fixes à partir de 1995/96 en application des accords de Marrakech. Alors qu’il était question de les réduire dans le cadre des négociations du cycle de Doha, les droits de douanes à l’entrée sur le sol européen restent aujourd’hui encore élevés : 419€/t pour le sucre blanc et 323€/t pour le sucre roux (non raffiné).

Les flux d’importation sur le territoire européen résultent donc d’accords commerciaux préférentiels pour lesquels les droits sont faibles ou nuls. Suite aux élargissements de l’UE et à des accords notamment avec 15 pays ACP (Afrique, Caraïbes et Pacifique), dans le cadre de la Convention de Lomé signée en 1975, différents pays ont pu bénéficier d’un accès au marché européen d’autant plus intéressant que les prix communautaires étaient élevés.

Ce régime de préférence commerciale a connu une inflexion majeure au début des années 2000. Si une part des importations (autour de 1.1 Mt) a continué à être régie par des contingents à droits faibles ou nuls, ce n’est pas le cas ni pour les flux provenant des pays les moins avancés (PMA) depuis l’initiative « Tout Sauf les Armes » (TSA) en 2001, ni pour les pays ACP avec la mise en œuvre des accords de partenariat économique (APE) suite à l’accord de Cotonou : ces pays ont un accès illimité au marché européen[3]. Plus précisément l’accès octroyé aux PMA s’est inscrit dans une période transitoire courant jusqu’en 2009. La perspective de voir des importations entrées sans contrôle dans l’UE, combinée avec l’attaque du régime des quotas par le Brésil auprès de l’OMC, a conduit à la réforme de 2006.

2. La réforme de 2006, une réforme majeure pour le secteur sucrier européen

La filière sucrière européenne était restée relativement préservée du mouvement de réforme de la PAC observé à partir de 1992 et qui entraîna la baisse des prix garantis pour les céréales et la viande bovine ainsi que la mise en place d’aides directes à l’hectare et à la tête de bétail. Mais, avec la fin de la « clause de paix » signée à Marrakech, le Brésil sonna la charge contre la politique sucrière européenne en saisissant l’OMC en 2003. Le premier exportateur mondial de sucre reprochait à l’UE de ne pas compter les réexportations de sucre ACP dans ses engagements de limitations de subventions à l’exportation. De plus, il contestait le système de double quota l’assimilant à une forme de subvention à l’exportation en faveur de la production hors quota.

Ce bras de fer a conduit l’Union européenne à devoir respecter ses engagements consentis lors de la création de l’OMC[4] : les exportations subventionnées ne devaient pas dépasser 1,35 Mt alors même que les volumes réellement commercialisés se situaient à plus de 5 Mt et que l’on venait de donner un accès illimité au marché communautaire aux PMA.

La réforme de 2006 constitue un changement complet de logique dans la régulation du secteur sucrier européen. Sous le régime de 1968, les exportations constituaient la variable d’ajustement pour stabiliser le marché intérieur et le volume des importations était sous contrôle. La réforme aura pour but de plafonner les exportations et d’ajuster la production européenne en tenant compte de flux d’importation entrant sans entraves ou presque.

Pour ajuster le marché intérieur les quotas sont maintenus mais réduits de plus de 6Mt en 3 ans. La restructuration est faite sur une base volontaire et incitative : il est proposé de racheter les quotas et de dédommager les arrêts d’usine. Le fond de restructuration est directement alimenté par une taxe sur le sucre. L’objectif est également de concentrer la production dans les zones les plus productives mais les pays ayant choisi d’abandonner plus de 50% de leur production pourront bénéficier d’aides couplées à l’hectare de betteraves pour maintenir quelques usines.

Pour limiter les risques de flux d’importation provenant des PMA et des pays ACP, le prix minimum européen du sucre est abaissé de 36% pour atteindre 404,4€ par tonne. En compensation, les producteurs reçoivent une aide couvrant 60% de la baisse de prix. Cette aide est découplée – elle est versée également aux producteurs qui ont cessé la production de betterave – et directement intégrée aux droits à paiement unique (DPU) qui sont alors en train d’être mis en place. Les producteurs de betterave disposeront de DPU plus forts, mais l’écart se réduira à mesure que la valeur faciale des DPU aura convergée suite aux réformes ultérieures.

Une mécanique fine de gestion du marché intérieur…

Le niveau des quotas avait été établi en fonction des besoins alimentaires européens. Une production hors quota était permise mais les sucreries devaient faire la preuve de disposer des débouchés suffisants. La production hors quota recouvrait les exportations de sucre mais aussi la production d’alcool et d’éthanol. C’est en effet à cette période que la filière biocarburant connaissait un essor important, encouragée via des mandats d’incorporation croissants dans les carburants.

La production hors quota offrait également une latitude importante. En cas de tension sur le marché du sucre européen, une part de la production hors quota pouvait être requalifiée en production sous quota. Cette disposition a notamment été utilisée en 2011. Inversement, la Commission disposait de la faculté d’ajuster à la baisse le volume sous quota de manière à maintenir l’équilibre du marché, y compris en cas d’importations trop importantes.

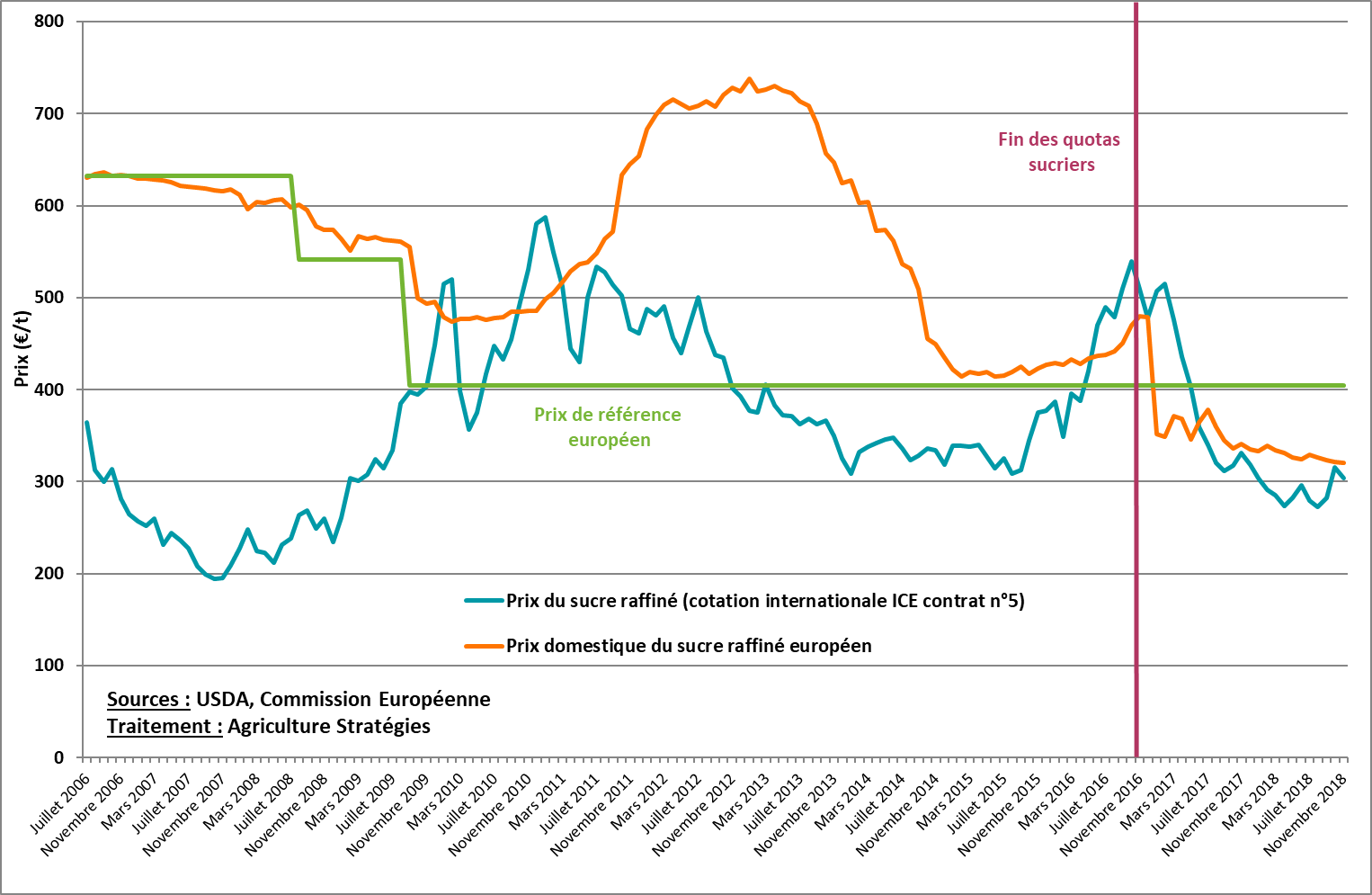

La réforme de 2006 a eu les effets escomptés : l’UE est devenue importatrice nette de sucre et le prix international a connu une évolution favorable jusqu’à rejoindre les prix européens en 2010 (figure 3).

Figure 3 : Évolution des prix européen et international depuis la réforme de 2006

… qui a conduit à un dérapage

Paradoxalement la convergence entre le prix international et le prix européen a provoqué un emballement du côté européen à partir de 2011. Avec des prix européens proches des prix internationaux, les exportations n’étaient plus contraintes par les règles OMC. De plus, les contingents d’importations à droits faibles (98€/t) n’étaient plus utilisés totalement. Enfin, troisième paramètre explicatif, le niveau des stocks européens était faible, ce qui est une constance, y compris pour les céréales, à tel point que l’on peut parler d’une défiance européenne vis-à-vis du stockage (les ratios stocks sur consommation sont systématiquement plus faibles en Europe que chez les autres grands pays producteurs). Aussi les tensions observées sur les marchés internationaux en 2010 et 2011 se sont traduites par une envolée du prix communautaire à plus de 700€/tonne, bien au-dessus du prix minimum de 631,9 € en vigueur avant la réforme de 2006.

Ces tensions sur le marché communautaire appelèrent des mesures d’urgence pour la campagne 2012/13 : un quota d’importation supplémentaire de 0,4 Mt fut acté ainsi que la restriction des exportations à hauteur de 0,65 Mt. Mais, il ressort surtout de cet épisode que les droits de douane fixes peuvent provoquer des brusques embardées quand le pays devient importateur net : les prélèvements variables dispensent de ce type de désagrément.

3. L’abandon des quotas sucriers : produire plus pour gagner moins

Les difficultés à gérer à cet épisode de tensions passèrent relativement inaperçues. En cause dès 2011, en amont de la réforme de la PAC de 2013, la Commission prépara les esprits à une suppression des quotas à peine réformés. L’argument principal était que le sucre devait connaître la même évolution que les autres productions, l’abandon des quotas laitiers ayant été décidé en 2008. De plus, l’époque était à l’euphorie pour la quasi-totalité des productions, le « discours des 9 milliards de bouches à nourrir en 2050 » battait son plein : l’offre alimentaire n’allait pas pouvoir suivre une demande croissante, le problème des pénuries allait définitivement remplacer celui de la surproduction.

La fin des quotas sucriers fut actée lors de la réforme de la PAC de juin 2013. Au cours de la négociation, l’échéance initiale de 2015 fut repoussée de 2 années. Les acteurs économiques se voulaient offensifs et espéraient conquérir des parts de marché à l’export : ils ne seraient plus bridés par le quota d’exportation[5]. La connexion directe aux échanges internationaux n’était pas considérée comme un problème : c’était déjà le cas pour les céréales où les marchés à terme permettaient de se couvrir, de plus la dérégulation devait engendrer une plus grande volatilité et donc plus d’occasions pour ceux qui feraient les bons choix de couverture. Enfin, la Commission avait introduit dans la PAC la possibilité de financer les assurances-revenus et les fonds mutuels économiques (Income Stabilisation Tool). Bref, les outils privés de gestion des risques allaient pouvoir remplacer un système de quotas qui limitaient les ambitions exportatrices[6].

Mais, à l’inverse de la réforme de 2006 qui avait contribué à faire augmenter les prix internationaux, la fin des quotas fit de l’UE un exportateur net et participa aux déséquilibres d’un marché où les stocks s’étaient reconstitués. Si le Brésil a un rôle leader dans les échanges internationaux, on ne peut pas dire que les changements de la politique sucrière européenne n’ont pas d’impacts sur les cours mondiaux, surtout quand la réforme de 2006 visait précisément à supprimer l’effet de dumping que les Brésiliens reprochaient au régime de 1968.

Deux ans après la fin des quotas sucriers la filière est en crise

La rentabilité de la production de betterave est au plus bas, les outils privés de gestion de risque promis ne sont pas là et les tensions augmentent au sein de la filière et chez certains acteurs. Du côté du régulateur sectoriel européen, la Commission européenne, il n’y a pas eu d’autres réactions que la création d’un groupe de travail malgré différentes demandes d’Etats membres. En septembre 2017, la Commission avait pourtant indiquée être « convaincue que, après une ou deux campagnes de commercialisation, les producteurs de betterave et de sucre se seront pleinement adaptés au nouvel environnement du marché. […] La Commission restera attentive à ces évolutions possibles et n’hésitera pas à faire usage des mesures du filet de sécurité disponibles pour soutenir les producteurs[7] ».

Comme pour les autres productions, le démantèlement des outils de régulation de la PAC n’aura pas fait que des perdants : la compétitivité de l’agro-alimentaire a été améliorée, l’industrie agro-alimentaire européenne peut maintenant se fournir en sucre au prix le plus bas. Il aura donc fallu attendre fin 2017 pour connaitre le grand vainqueur de la réforme de la PAC de 2013 : c’est Coca-cola qui avec des achats de 1 Mt de sucre sur le territoire européen peut maintenant acheter à 300€/t contre 700€/t en 2013, soit un bénéfice de 400 millions d’euros par an !

Des fermetures d’usines sont annoncées laissant présager une baisse de la production européenne. Redevenir importateur net est certes le moyen de ne plus contribuer à la surproduction mondiale et espérer une augmentation – au moins temporaire – des cours internationaux. Mais est-ce une perspective durable pour une industrie lourde marquée par d’importants coûts fixes où les usines peuvent difficilement tourner à bas régime sans faire augmenter les coûts de production unitaires ? Il semble au contraire indispensable de repenser une politique sucrière européenne. Pour ce faire, outre l’enseignement que la fin des quotas n’a pas résulté de pressions externes mais de décisions européennes mal fondées, la mise en perspective des politiques sucrières des autres grands pays producteurs et l’analyse des fondamentaux du marché du sucre semblent être des préalables.

4. Le Brésil et l’Union européenne : les deux seuls grands pays producteurs « au cours mondial »

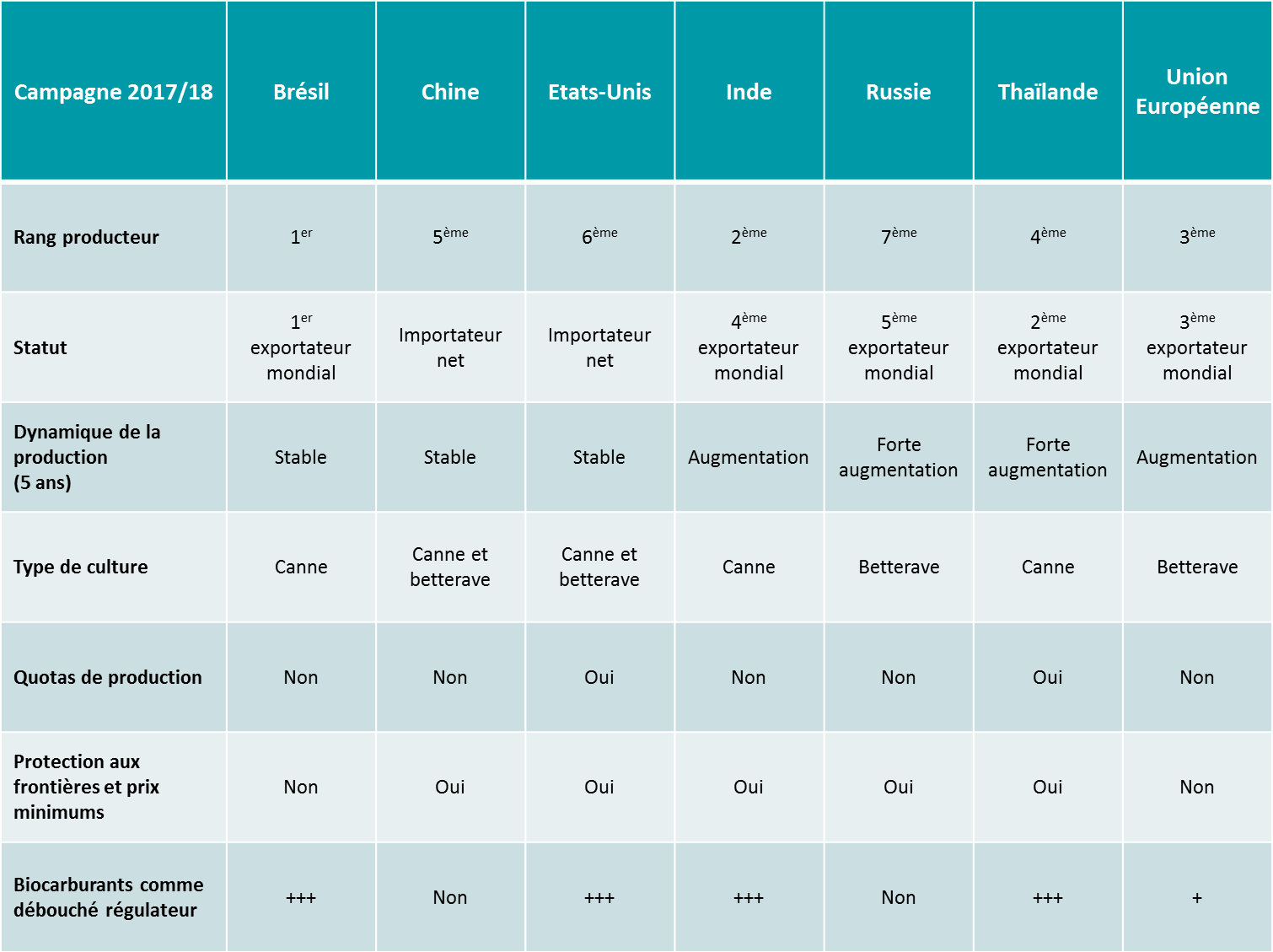

L’examen des politiques sucrières nous a conduits à réaliser 6 monographies synthétiques où sont analysés les principaux instruments à l’œuvre et leurs évolutions. Ce travail a été conduit pour le Brésil, l’Inde, la Thaïlande, la Chine, les États-Unis et la Russie. Le tableau ci-dessous (figure 4) propose une lecture synthétique de l’ensemble de ces monographies.

Figure 4 : Bilan des politiques sucrières à travers le monde

Il apparaît que les politiques sucrières des principaux pays producteurs sont toujours d’orientation interventionniste. Même au Brésil qui ne dispose ni de quotas, ni de prix minimum, ni de protection aux frontières, l’incorporation d’éthanol dans les carburants constitue un levier de régulation du marché du sucre. Le Brésil a beau être le premier exportateur mondial de sucre, il y a davantage de cannes destinées à la production d’éthanol que de sucre, et le taux d’incorporation est, dans une certaine mesure, ajustable. La Thaïlande, les USA, l’Inde et l’UE utilisent également ce débouché alternatif au sucre.

Bien que supprimés dans l’UE, les quotas de production existent toujours aux États-Unis et en Thaïlande. Les quotas américains sont stricts et ne permettent pas production hors quota, alors qu’en Thaïlande il s’agit d’un système de double. Ce dernier est d’ailleurs en train d’être réformé suite à des attaques récentes, similaires à celles que l’UE a connues à l’égard du régime de 1968.

Mis à part le Brésil, tous les pays disposent de protection douanière à l’importation. La Russie possède un système de taux de change variable qui offre une lisibilité aux acteurs économiques : les taux dépendent du niveau des prix d’entrée et sont connus à l’avance.

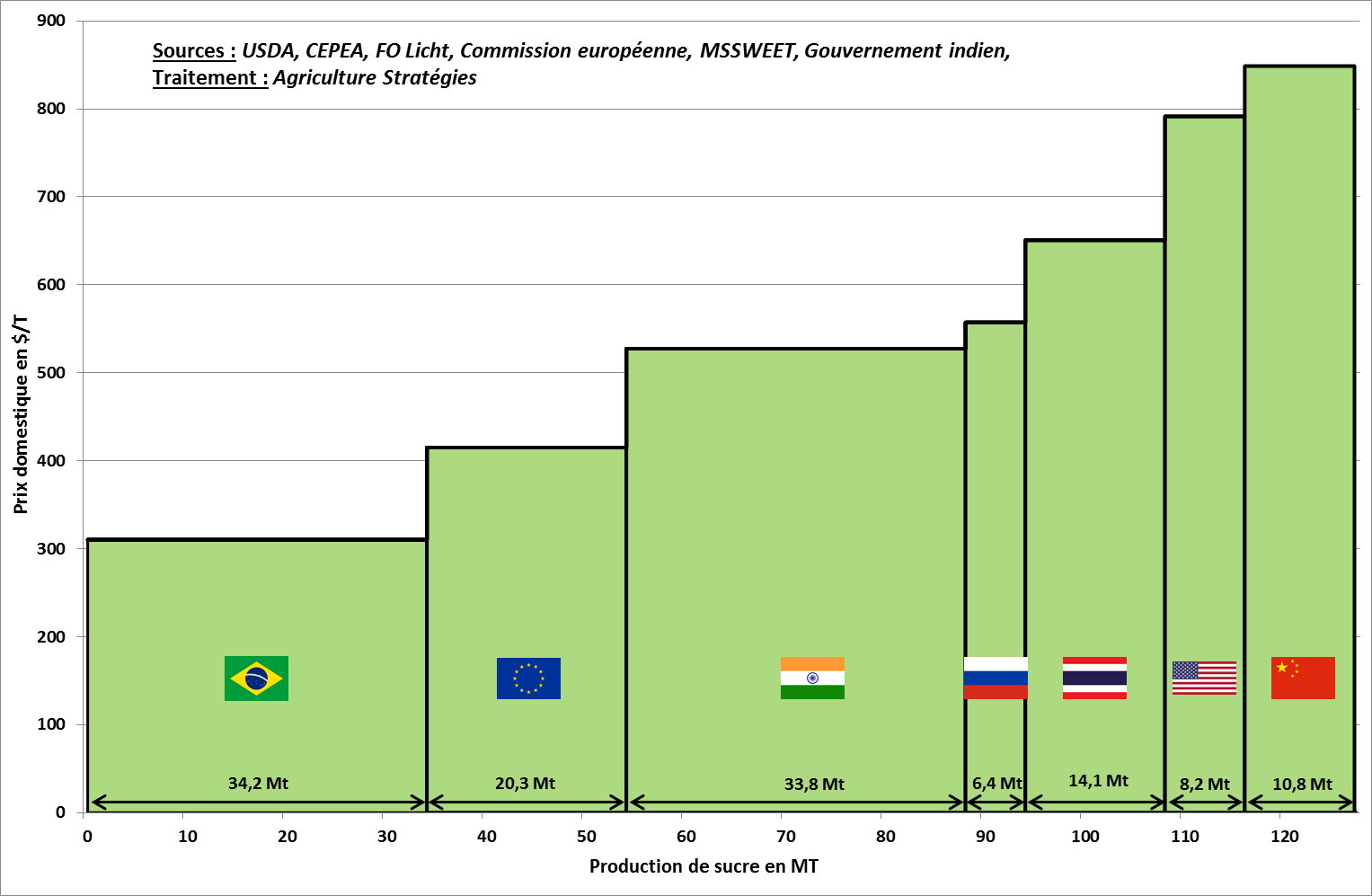

La combinaison d’instruments propres à chaque pays se reflète directement dans les prix domestiques. Le graphique ci-dessous (figure 5) représente le prix moyen du sucre blanc en 2018 chez les 7 principaux pays producteurs. La hauteur de chaque bâtonnet est proportionnelle au prix et la largeur à la quantité produite. La moyenne européenne est légèrement supérieure à la moyenne brésilienne car comme le montre la figure 3 ci-dessous, les deux prix ne se sont rejoints qu’au cours de l’année 2018.

Figure 5 : Prix du sucre blanc et quantités de sucre produites chez les principaux producteurs 2018

La principale conclusion qu’illustre le graphique ci-dessous est la suivante : il n’y a pas de « cours mondial du sucre ». Le prix international du sucre correspond aux exportations brésiliennes et l’UE est le seul grand pays producteur à être directement connecté sur ce prix avec la fin des quotas sucriers. Le prix international n’est donc pas un prix d’équilibre mais le prix de dégagement du pays producteur le plus compétitif, face auquel aucun autre pays ne peut tenir sans protection. Ce n’est donc pas un prix d’équilibre, celui qui, en théorie, s’établit à l’intersection de l’offre agrégée et de la demande agrégée et qui doit correspondre au coût de production des producteurs les moins compétitifs mais néanmoins nécessaires pour satisfaire la demande.

5. L’analyse des fondamentaux montre l’instabilité structurelle du marché du sucre

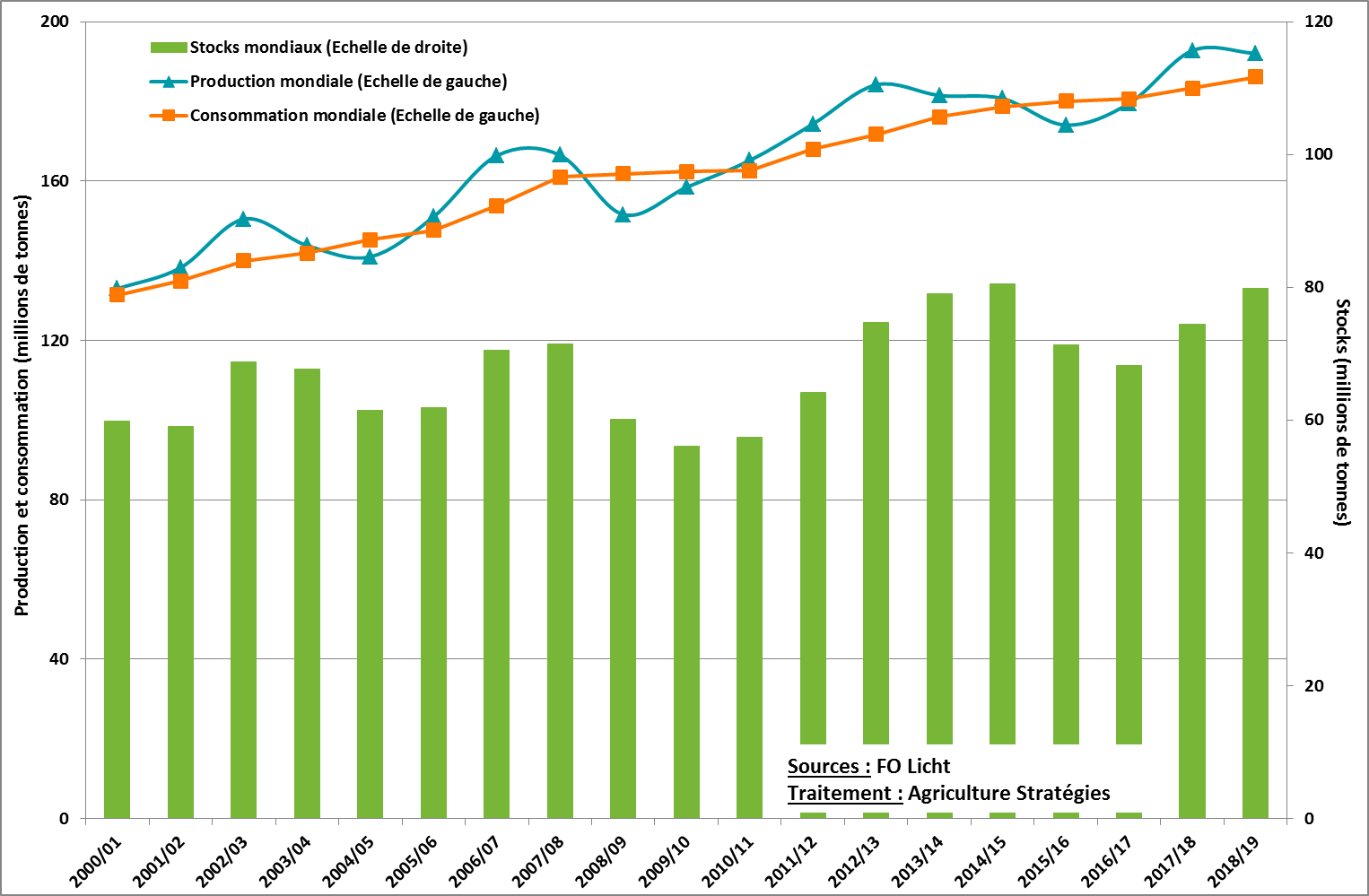

La figure 6 représente la production, la consommation et les stocks mondiaux de sucre d’après les données de référence de FO Licht. Depuis 2000, la production et la consommation ont connu une évolution similaire passant de 130 Mt à 190 Mt. Sur les 19 années, seuls 5 ont vu la consommation dépasser la production, c’est en particulier le cas des récoltes 2008 et 2009, années d’application de la réduction de la production européenne. Les stocks (batônnets verts) montrent une étonnante stabilité : sur la période ils sont compris dans une fourchette étroite entre 60 Mt et 80 Mt.

Figure 6 : Production, consommation et stocks mondiaux

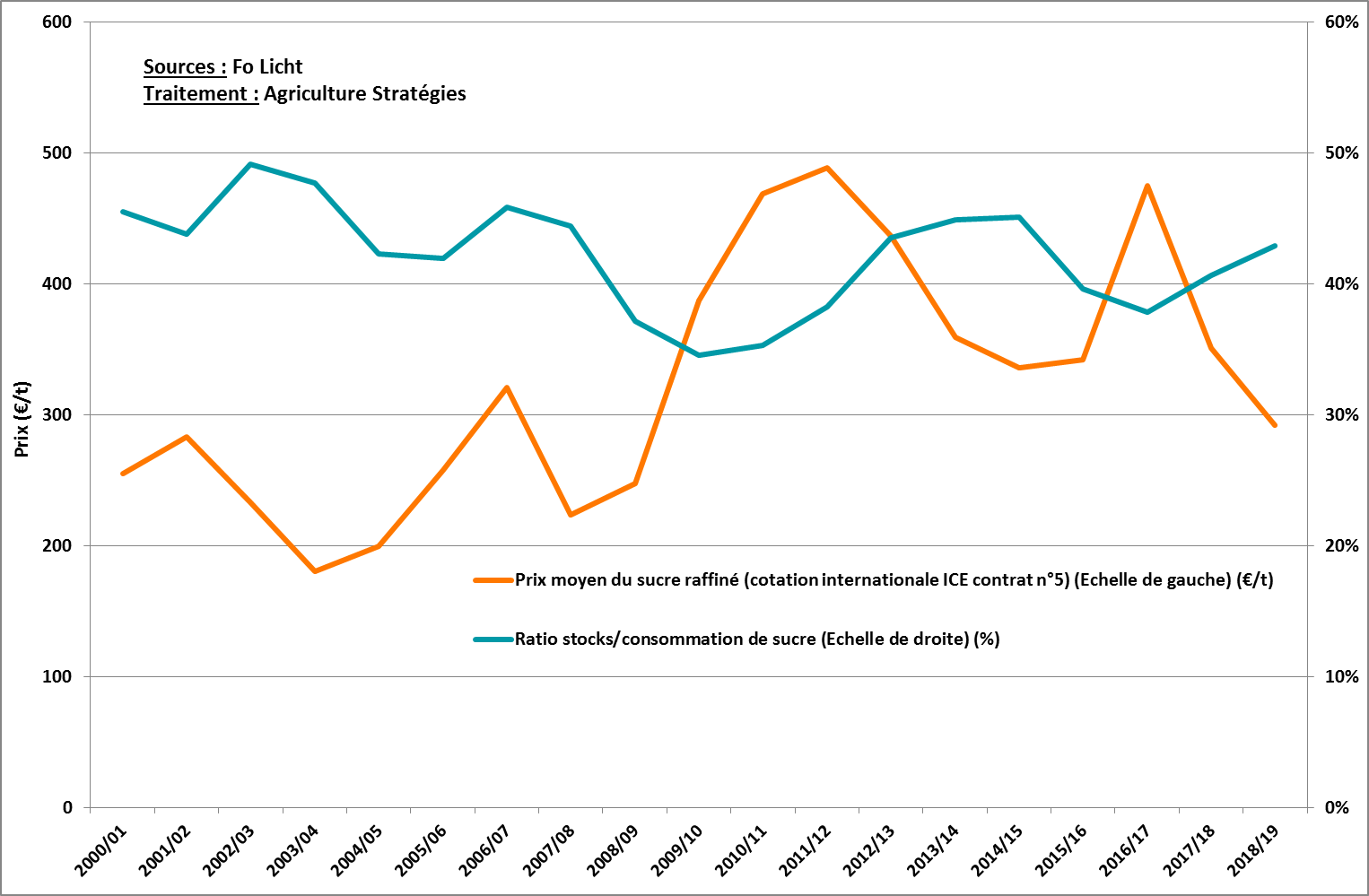

Pour analyser la formation des prix et la sensibilité d’un marché à l’équilibre entre l’offre et la demande, il est usuel de mettre l’évolution des prix au regard du ratio stock sur consommation (figure 7). Depuis 2000, ce ratio a évolué dans une fourchette comprise en 35% et 50%, alors que les prix moyens annuels, représentatifs des échanges internationaux c’est-à-dire les prix à l’export brésilien, ont varié entre 200 et 500€.

Figure 7 : Évolution des prix et du ratio stocks/consommation

Ainsi, tout se passe comme si avec un niveau de stock correspondant à 127 jours, soit près de 4 mois, le marché considérait que l’on était proche de la pénurie et qu’il fallait envoyer un message de rareté, via une hausse de prix, pour inciter les producteurs à produire davantage. Inversement, avec l’équivalent de 6 mois de consommation, le marché est déprimé et les prix au plus bas.

Le différentiel entre ces extrêmes n’est que de 2 mois de consommation, soit environ 32 Mt de sucre. Ainsi si on retient la valeur pivot de 5 mois de consommation comme niveau de stock adéquat, il apparaît qu’avec un volant stabilisateur de 16 Mt, on serait en mesure de rééquilibrer les fondamentaux du marché international quels que soient les chocs sur l’offre ou sur la demande. Compte tenu du débouché naturel du sucre qu’est l’éthanol qui sert déjà de variables d’ajustement chez les principaux exportateurs, il est assez tentant de convertir le volant de 16 Mt de sucre en éthanol et de le rapporter à la consommation mondiale annuelle de pétrole. Avec une tonne de sucre pour 1250 litres d’éthanol et une consommation annuelle de 100 millions de baril par jour, on établit que le volant stabilisateur de 16 millions de tonnes correspond à 0,34% de la consommation annuelle de pétrole.

Ce chiffrage met en évidence l’intérêt d’une plus grande flexibilisation des politiques de biocarburants et de leur coordination au niveau international. L’exemple brésilien, engagé de longue date dans cette voie, a déjà été largement copié par la plupart des principaux producteurs. A l’heure où les règles agricoles de l’OMC sont remises en cause et que l’on cherche un nouveau cadre multilatéral pour la sécurité alimentaire et la lutte contre le changement climatique, la coordination de politiques de biocarburants plus flexibles doit être considérée comme le moyen de privilégier les usages alimentaires tout en disposant de stabilisateur pour les marchés internationaux et en poursuivant le développement d’énergie renouvelable.

En guise de conclusion : l’urgence d’une nouvelle politique sucrière européenne

La suppression du régime des quotas réformé en 2006 a été une erreur consécutive d’une euphorie collective et d’une orientation idéologique où la foi dans le bon fonctionnement des marchés a cloué au pilori les fondements de la justification de l’intervention publique sur les marchés agricoles, fondements plus que jamais respectés chez les autres grands pays producteurs. Si l’on peut espérer une hausse des cours dans les prochaines années consécutives de la baisse de la production européenne ou des exportations thaïlandaises dont la politique sucrière est en cours de réforme, l’avenir de la filière européenne est compromis si une nouvelle politique sucrière n’est pas mis en chantier à court terme. Une réflexion collective doit être engagée car l’Union européenne ne peut se détourner de ses responsabilités s’agissant de la sécurité de ses approvisionnements en sucre, de la stabilisation des échanges internationaux et du développement d’énergies renouvelables pour préparer l’après pétrole.

2 Rapport CGB 2018. http://www.cgb-france.fr/wp-content/uploads/2019/01/ra2018-livre-bd-v2-1.pdf

3 https://www.snfs.fr/site/index.php?option=com_content&view=article&id=90:l-ocm-sucre-actuelle&catid=10&Itemid=141

4 Daneswar Poonyth, Patrick Westhoff, Abner Womack, Gary Adams, Impacts of WTO restrictions on subsidized EU sugar exports, Agricultural Economics, Volume 22, Issue 3, 2000

5 http://www.cgb-france.fr/wp-content/uploads/2017/12/Dossier-de-presse-CGB-2017.pdf

6 http://www.lafranceagricole.fr/actualites/fin-des-quotas-pour-le-sucre-les-betteraviers-veulent-des-outils-de-gestion-de-risque-1,0,3724055609.html