Télécharger le PDF

Suite à l’échec de la première loi Egalim, une proposition de loi a été déposée au mois de juin par Grégory Besson-Moreau, et adoptée en première lecture à l’Assemblée. Elle sera discutée au Sénat mi-septembre.

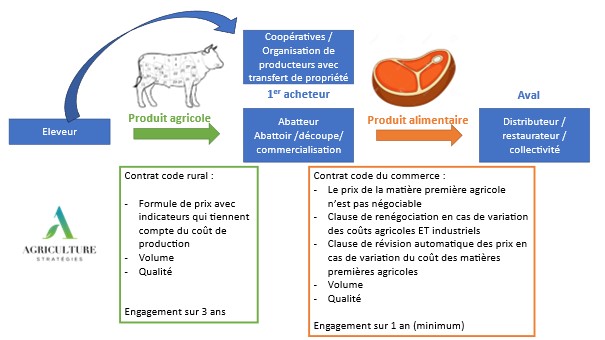

Cette loi fait des contrats écrits et pluriannuels (d’une durée de 3 ans minimum) la norme en matière de contrats de vente de produits agricoles entre un producteur et son premier acheteur, alors que la précédente loi ne régissait que les contrats écrits, sans que ceux-ci ne soient obligatoires. Dans ces contrats, le prix d’achat des denrées agricole devra être défini au moyen d’une formule de prix, qui permet d’adapter automatiquement celui-ci à la hausse ou à la baisse en fonction de l’évolution de certains indicateurs, dont le prix de revient des produits agricoles. La part du prix du produit transformé liée à la matière première ne pourra faire l’objet d’une négociation entre le transformateur et le distributeur. A première vue, l’idée parait bonne et de nature à protéger le revenu des agriculteurs. Oui mais… Plusieurs points nécessitent une attention particulière.

La prise en compte obligatoire d’indicateurs liés aux coûts de production suffira-t-elle ?

- La définition des indicateurs liés au coût de production

Leur définition reste renvoyée aux interprofessions, qui, pour chaque filière, rassemblent producteurs, transformateurs et distributeurs. On peut se demander si le rapport de force qui y règne peut permettre aux agriculteurs de se faire entendre suffisamment… Mais cette nouvelle loi rajoute « qu’à défaut », les indicateurs pourront être élaborés par les instituts techniques agricoles.

Or, à l’heure où la définition de cet indicateur va devenir un élément clé des négociations commerciales, il n’existe pas d’indicateur qui fasse l’unanimité dans chaque filière. Et pour cause. La question est complexe : faut-il considérer le coût de production ou le prix de revient[1] (qui déduit du coût de production les produits annexes et les aides) ? La question de la prise en compte du coût des céréales intra-consommées pour les agriculteurs qui produisent une part de l’alimentation des animaux va notamment être déterminante. Faut-il considérer alors le prix de vente potentiel (pour tenir compte du manque à gagner et équilibrer par rapport aux éleveurs qui achètent leur alimentation) ou le prix de revient ?

- Le poids de l’indicateur du prix de revient dans la formule

Les amendements apportés renforcent « l’obligation de faire apparaître clairement dans les clauses précisant les modalités de détermination du prix la pondération des indicateurs de référence ayant permis de calculer ce prix ». Si cette amélioration de la transparence sur le prix payé est une évolution positive, rien ne précise néanmoins le poids minimum affecté à l’indicateur du coût de revient. Or ce facteur sera déterminant pour préserver le revenu du producteur. Le débat sur la sanctuarisation du prix de la matière première et sur le calcul des coûts de production n’a en effet pas de sens si la prise en compte du coût de production est minime dans le prix payé au producteur.

- L’amélioration de la transparence permettra-t-elle de protéger le prix payé aux agriculteurs ?

Prenons l’exemple de Lactalis. Le prix est déjà défini entre l’entreprise et ses OP par une formule validée au sein d’accords-cadres. La formule peut différer d’une OP à l’autre. Pour l’association d’OP France Milk Board (FMB), elle est constituée à 25% du PGC (produits grande consommation) France, 25% de prix de revient, 30% de produits industriels (valorisation beurre poudre), et 20% de PGC export (prix du lait allemand moyen).… et comporte encore certaines zones d’ombre. Le PGC France est défini selon l’indice prix de vente industriel (PVI), de l’Insee, qui ne reflète pas nécessairement le mix produits de l’entreprise, non diffusé. Quant au PGC export, indicé sur le prix du lait allemand, aucune garantie qu’il ne soit le reflet du prix réel des produits exportés par l’entreprise, qui peuvent être transformés et bénéficier d’une meilleure valeur ajoutée… Ce type de formule ne peut donc protéger totalement le revenu des agriculteurs, puisque les fluctuations liées aux charges supportées par l’exploitations ne seront prises en compte qu’à 25% dans le prix payé.

Il faut également que l’entreprise qui collecte respecte la formule établie, ce qui ne semble pas être le cas pour Savencia. Comme l’a récemment révélé L’éleveur Laitier[2], l’opérateur a remis en cause unilatéralement sa formule contractuelle en janvier 2020, et vient de recevoir une assignation au tribunal par l’OP FMB Sud-Ouest, après deux tentatives de médiation qui n’ont pas abouti.

La question du tunnel de prix : des lacunes historiques chez l’exécutif ?

Pour instaurer des garde-fous, différents députés ont tenté de déposer des amendements visant à garantir un prix plancher payé aux agriculteurs. Ces mesures ont été balayées d’un revers de main par le rapporteur : « Le prix plancher ou prix minimum, a déjà existé au niveau de l’Union européenne : cela s’appelait le prix d’intervention. Il a conduit à ces images que vous connaissez tous de tonnes de lait déversées dans les caniveaux ou encore de carcasses entreposées dans des congélateurs et destockés à vil prix pour les marchés des pays en voie de développement, déstabilisant les économies de ces pays […] Ce dispositif n’a jamais sauvé le moindre agriculteur », dixit Grégory Besson-Moreau. Et le Ministre de l’agriculture de surenchérir : « Ne nous racontons pas de carabistouilles en faisant croire à une recette miracle, dans laquelle la loi assurerait à chacun un prix fixe ou minimum. Non seulement ce n’est pas possible juridiquement, mais l’histoire a démontré que cela ne fonctionnait pas ».

Il semblerait que les deux personnes les plus impliquées sur ce dossier fassent preuve de certaines lacunes en matière d’historique de la PAC. Faut-il rappeler que ce sont bien les prix garantis, qui, grâce à la stabilité apportée ont permis aux agriculteurs de disposer de perspectives rassurantes pour investir et développer notre agriculture, permettant des gains de productivité nécessaires au sortir de la deuxième guerre mondiale ? Faut-il expliquer que les « images de tonnes de lait déversées dans les caniveaux » ont eu lieu lors de la crise du lait de 2009 et 2015, soit bien après la fin des prix garantis, en raison justement de la fin de toute régulation des prix et des volumes sur le secteur ? De façon dramatique, il semblerait que oui.

Malgré leurs réticences, la proposition d’expérimentation d’un tunnel de prix pour certaines filières a tout de même été validée, et devrait être testée en viande bovine. Néanmoins, le seuil minimal restera à négocier par les producteurs, et sera différent d’une OP à l’autre (pas de seuil uniformisé dans une production, mais des seuils négociés par les OP avec leurs acheteurs). La capacité des producteurs à négocier ce prix minimum sera donc là aussi primordiale, alors que les organisations de producteurs ont toujours du mal à prendre leur essor dans différents secteurs. Le gouvernement fait là encore preuve d’incohérence : alors que les organisations de producteurs étaient nécessaires à la bonne mise en œuvre de cette loi pour renforcer le poids des producteurs dans la négociation, le projet de PSN français ne semble pas encourager particulièrement leur envol. Les éléments actuellement dévoilés n’accordant qu’un maintien du budget aux programmes opérationnels existants qui financent les actions des organisations de producteurs[3] (dans les filières vitivinicole, apicoles et des fruits et légumes), et accordent une enveloppe nouvelle de de 0,5 % des paiements directs (34 millions d’euros/an) au seul secteur des protéines. Pour les autres filières, elles devront se partager des miettes (« 10 millions d’euros pourraient être fléchés vers d’autres filières qui présenteraient leur projet [de programme opérationnel] d’ici 2022 »[4]).

Enfin, rappelons le périmètre de cette loi : elle s’appliquera pour tous les contrats de vente entre un agriculteur et son premier acheteur sur le territoire français, et la clause de non-négociabilité du prix de la matière première entre l’industriel et le distributeur intervient dès lors que le produit comporte 25% de matière première agricole.

Elle concerne tout contrat de vente de produits agricoles livrés sur le territoire français, à l’exception de la vente directe et des cessions réalisées aux bénéfices d’associations caritatives et des marchés de gros. Ainsi, elle concerne également les approvisionnements des transformateurs issus de l’étranger et les contrats de vente de produits transformés en France vers l’étranger. Concrètement, un industriel qui transforme des produits importés devra également conclure avec son fournisseur un contrat écrit qui tienne compte des différents indicateurs. Néanmoins, les grandes lignes fournies par la DGCCRF en juillet 2020 sur la prise en compte de ces indicateurs et leur conformité vis-à-vis des règles du commerce international laissent supposer une certaine prudence sur le niveau d’exigence de son application[5].

Cette nouvelle loi Egalim pourra-t-elle permettre de parvenir à améliorer les revenus des agriculteurs français par une meilleure prise en compte des fluctuations liées aux coûts de production ? La tentative française de miser sur son marché intérieur pour protéger ses agriculteurs risque de se voir handicapée par le manque de compétitivité de son industrie : la France importe de plus en plus de produits déjà transformés (viandes, matière grasse, farine, pâtes, etc)[6]. Il existe un risque non-négligeable de substitution des produits français par des produits d’importation par les industriels pour bénéficier de conditions d’achat plus attractives, majoritairement européens, renforcée par la perspective de nouveaux accords de libre-échange. Ces nouveaux accords risquent en effet de venir alourdir des marchés déjà engorgés, alors même que la sortie du Royaume-Uni n’a pas engendré un recalcul des quotas d’importation[7], qui sont restés à leurs niveaux antérieurs.

Jacques Carles, Président d’Agriculture Stratégies

Alessandra Kirsch, Directrice des études d’Agriculture Stratégies

Le 7 septembre 2021

[1] Voir l’étude de France AgriMer sur le sujet https://www.franceagrimer.fr/content/download/67021/document/210708_%20FAM%20COUPROD_diaporama-VF.pdf

[2] https://www.eleveur-laitier.fr/l-actu/exclusivite-fmb-sud-ouest-assigne-savencia-au-tribunal-1,0,4271405486.html?utm_source=LEL&utm_medium=infomensuelle&utm_campaign=mailnumero

[3] Pour comprendre ce qu’est un programme opérationnel et son utilité, voir : https://www.agriculture-strategies.eu/2021/05/le-programme-operationnel-dans-la-nouvelle-pac-une-evolution-pour-une-meilleure-valorisation-de-la-production/

[4] https://normandie.chambres-agriculture.fr/fileadmin/user_upload/Normandie/506_Fichiers-communs/PDF/PEP/pac-2021-2027-PSN.pdf

[5] https://www.economie.gouv.fr/files/files/directions_services/dgccrf/concurrence/relations_commerciales/Lignes-directrices-indicateurs-V-DGCCRF-BRESE-24juillet20.pdf

[6] https://www.franceagrimer.fr/content/download/66953/document/20210625_Rapport%20comp%C3%A9titivit%C3%A9%202020_extrait.pdf

[7] Voir l’exemple des tomates marocaines https://www.freshplaza.fr/article/9331983/fruit-vegetables-europe-demande-a-la-commission-europeenne-de-faire-respecter-l-accord-ue-maroc/