Télécharger le PDF

Une sécheresse d’une ampleur inédite a touché la moitié nord de l’Europe, sur une zone qui concentre entre 50 et 60% de la production laitière européenne. Affectant en quantité et en qualité les fourrages, les principaux indicateurs de production passent au rouge laissant entrevoir une baisse de la production sur l’ensemble de l’année laitière. Cette situation devrait amener la Commission à réviser sa stratégie : plutôt que de continuer à brader les stocks publics issus de la dernière crise de 2015/16, et donc de tirer les prix vers le bas, elle serait avisée d’envoyer un signal de rareté aux opérateurs de marché en annonçant la réduction de ces ventes de poudre. De plus, en refusant d’utiliser les mesures de dégagement via l’aide alimentaire aux plus démunis et via l’alimentation animale, la Commission ne dispose plus de la palette de mesures qui lui avait permis d’écouler les stocks lors des crises de 2002 et de 2009. La gestion actuelle des stocks publics européens est trop pro-cyclique – elle accentue les cycles – et pas assez contra-cyclique car l’obsession de la Commission est surtout de se débarrasser de ses stocks plutôt que de piloter le marché communautaire.

Les images de la forêt boréale en feu en Suède resteront dans les mémoires de la sécheresse de 2018 qui a affecté la moitié nord de l’Europe. La hausse des prix des céréales qui en a résulté a été largement médiatisée, bien qu’au final avec une hausse de prix d’environ 20% et une baisse de la production européenne évaluée entre 8 et 10%, on est bien loin de l’ampleur des flambées des prix des céréales de 2007, 2010 ou encore 2012.

50 à 60% du potentiel laitier européen concernés

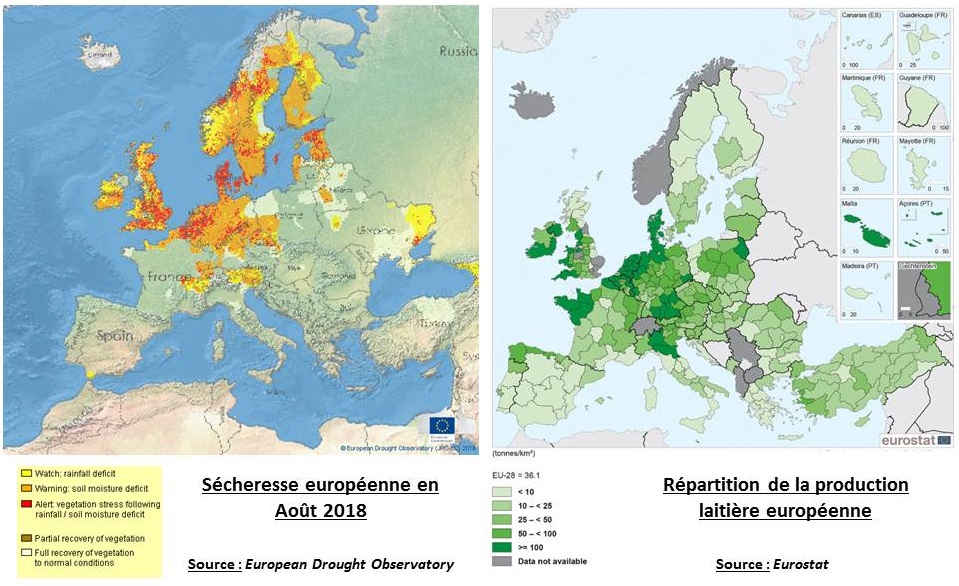

La moitié nord de l’Europe est surtout une région d’élevage, notamment d’élevage laitier. La concentration de cette production y est particulièrement importante aux Pays-Bas, au Danemark et dans le Nord de l’Allemagne qui ont été particulièrement affectés par le manque de précipitations. Les cartes ci-dessous (Figure 1) représentent respectivement la densité de l’élevage laitier et l’indicateur combiné de l’observatoire européen de la sécheresse, qui intègre des informations sur les anomalies des précipitations, l’humidité du sol et l’état de la végétation. On peut ainsi estimer que les régions touchées concentrent 50 à 60% du potentiel laitier européen.

Figure 1 : Cartes comparatives des régions affectées par la sécheresse et de la répartition de la production laitière en Europe

Contrairement aux céréales où la production est directement impactée par un aléa climatique et évaluable dès la récolte, les répercussions sur l’élevage laitier seront différées dans la mesure où la mobilisation des stocks de fourrages pourra un temps compenser les conséquences de la sécheresse. Toutefois, le potentiel de production s’en trouvera malgré tout affecté dans la mesure où les éleveurs chercheront à décapitaliser une partie de leur cheptel pour optimiser l’usage des fourrages auto-produits et limiter des achats extérieurs devenus plus coûteux.

Les abattages augmentent et la collecte diminue

Aussi, établir des prévisions de production est bien incertain en production laitière, car la production est continue le long de l’année et dépend directement des stratégies d’adaptation des éleveurs qui évoluent notamment selon les prix. Or force est de constater que pour le moment (Figure 2) on n’observe pas de mouvement à la hausse sur les prix du lait qui pourraient compenser la hausse des coûts de production résultant d’achat de fourrages.

Figure 2 : Comparaison du prix du lait et de la poudre de lait écrémé en Europe

Il est donc assez logique d’observer depuis le début de l’été une hausse des abattages de vaches laitières de 5% à 17% selon les pays concernés, entrainant une baisse des prix de la viande déjà sensible, avec des répercussions sur l’élevage allaitant1. Après un printemps où la collecte de lait a été plutôt en hausse, on observe au cours de l’été des reculs significatifs de la collecte mensuelle de 0.8% en Allemagne, de 1.2% aux Pays-Bas, de 2% en France et de 3% en Irlande par rapport à l’année dernière.

Les prochains mois viendront sans doute le confirmer, mais on voit mal comment, après 4 années où les prix n’ont pas couvert les coûts de production des éleveurs laitiers, cette évolution à la baisse de la production pourrait être endiguée. Cela est d’autant plus vraisemblable que pour le moment le prix moyen du lait reste même en deçà de son niveau de l’année dernière, sous la pression notamment de la gestion des stocks publics que la Commission peine à écouler en dépit d’un prix très en deçà du niveau d’intervention.

Et pendant ce temps-là, on brade les stocks publics issus de la crise de 2015

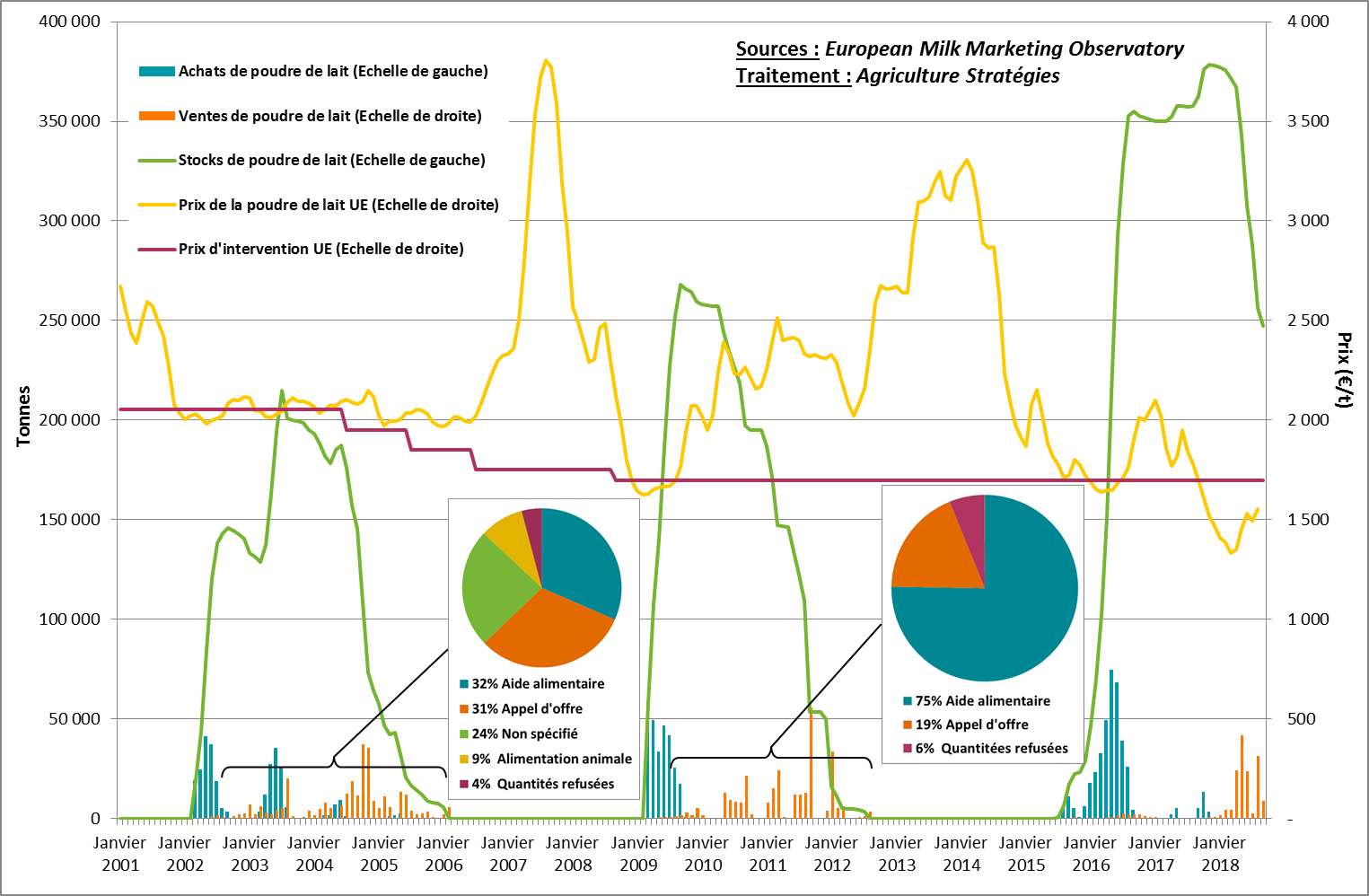

Les perspectives de réduction de la production laitière européenne, 1er producteur et 2ème exportateur mondial, devraient ainsi pousser le régulateur du stock public communautaire, la Commission européenne, à s’interroger sur sa stratégie, comme l’a déjà signalé l’EMB (syndicat européen des éleveurs laitiers)2. Le graphique ci-dessous représente le volume de stock public depuis la crise de 2015/16. La forte baisse des prix de la poudre de lait avait alors déclenché l’intervention publique et la réouverture du stockage public dans l’optique d’empêcher que les prix descendent encore plus bas. Devant la hausse des stocks qui ont rapidement atteint 350 000 tonnes, bien plus que le plafond théorique de 109 000 tonnes arrêté lors de la réforme de la PAC de 2013, la Commission n’a eu d’autre choix, bien qu’elle s’y était refusée dans un premier temps, que de proposer une aide volontaire à la réduction de la production laitière en juillet 20163. La très bonne participation des éleveurs au programme permit de faire remonter les prix et de limiter le recours au stockage public même si, pour certains, une plus grande réactivité dans la mobilisation de la mesure d’aide à la réduction n’aurait pas conduit à accumuler autant de stocks publics.

Figure 3 : Evolution des stocks de poudre de lait écrémé détenus par la Commission Européenne

Quoiqu’il en soit, la gestion du stock de poudre ainsi constituée restait à faire dans la mesure où l’effet d’un stock n’est jamais neutre sur la formation des prix, même si dans le cas présent les 350 000 tonnes représentent seulement l’équivalent de 2% de la production annuelle de lait en Europe. De surcroit, il est également établi que les prix bas de la poudre ont poussé les industriels à produire moins de beurre ce qui engendra une divergence inédite entre les prix du beurre et de la poudre4.

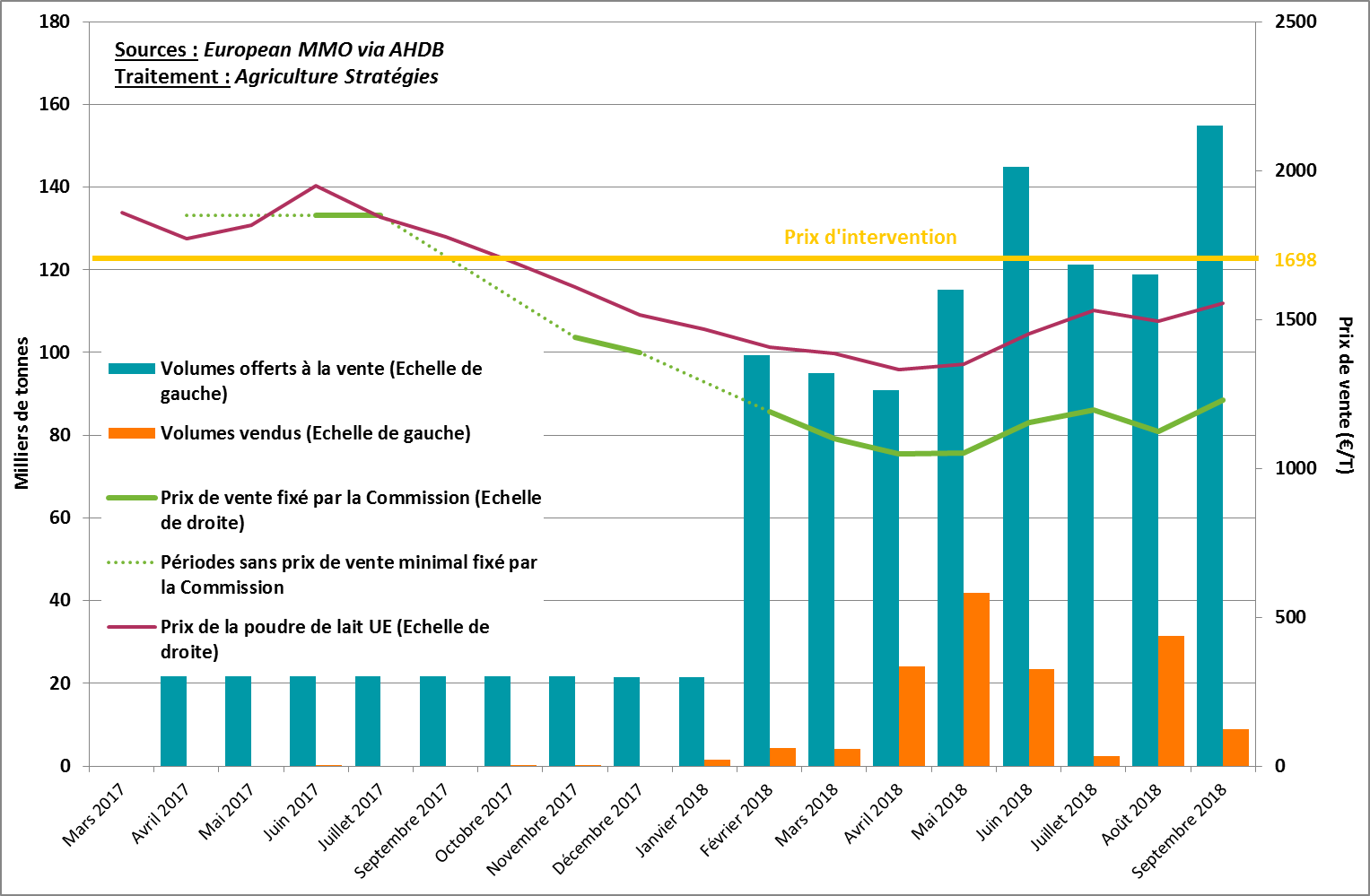

Une stratégie d’écoulement des stocks seulement basée sur des appels d’offre

Aussi, depuis avril 2017, la Commission européenne propose à la vente ses stocks de poudre de lait via un système d’adjudication qui offre en principe au régulateur la possibilité de vendre à un prix plus bas que le prix d’intervention afin de se débarrasser plus vite des stocks (Figure 4). Jusqu’à décembre 2017, cette procédure ne s’est traduite par aucune vente, ce qui a amené plusieurs organisations professionnelles et Etats membres à suggérer, en vain, à la Commission d’utiliser d’autres mesures d’écoulement, notamment dans l’alimentation animale.

Il aura donc fallu attendre janvier 2018 pour que les premières ventes par adjudication n’interviennent. De cette date jusqu’en septembre 2018, cette procédure a ainsi permis de vider d’un peu plus d’un tiers les stocks, soit 142 500 tonnes sur 378 000 tonnes, à des niveaux de prix compris entre 1000 et 1230 euros par tonne, soit très en deçà du prix d’intervention européen de 1698 €/t, qui est censé être le plancher pour le marché européen. Certes, la poudre de lait ne peut se conserver très longtemps et les stocks perdent de leur valeur. Pour autant ce différentiel est important et amène à s’interroger compte tenu de l’effet qu’il a sur les prix de marché. En effet, le prix affiché pour les adjudications exerce une influence d’autant plus forte sur la formation des prix de marché qu’il n’y a pas de véritable transparence sur ces transactions et que les cotations sont construites sur la base des déclarations des acteurs économiques.

Figure 4 : Historique des ventes de stocks de poudre de lait écrémé par la Commission Européenne

A ce niveau de prix, on aurait pu s’attendre à ce que davantage de poudre soit écoulée. Les adjudications du mois d’avril et de mai étaient encourageantes et permettaient d’envisager une résorption rapide du stock, ce qui aurait validé la stratégie de la Commission. Le résultat de l’adjudication de septembre, où seulement 8 983 tonnes ont été vendues, vient donc en partie contrecarrer la stratégie de la Commission : alors que les voyants de production sont au rouge sous l’effet de la sécheresse, les acheteurs potentiels semblent vouloir continuer à profiter de l’effet déflationniste des stocks publics plutôt que d’anticiper la sortie du bas du cycle.

Après 2002 et 2009, une palette d’instruments disponible pour vider les stocks

A ce stade, il semble également intéressant de considérer les précédents. La figure 5 représente les principales variables en jeu suite au déclenchement du stockage public en 2002 puis en 2009, ainsi que le calendrier et le type de mesures pour vider les stocks.

Figure 5 : Evolution des stocks de la Commission Européenne et des prix de la poudre de lait écrémé

On constate ainsi qu’outre les appels d’offre, la Commission avait mobilisé le programme d’aide alimentaire aux plus démunis et les subventions à l’alimentation animale pour écouler les stocks. De 2010 à 2012, c’est en particulier via le programme d’aide aux plus démunis que 75% des stocks avaient été écoulés et seulement 19% via des appels d’offre. Au vu du comportement des prix dans cette période, on peut se demander si les appels d’offre, surtout par adjudication à prix en deçà du prix d’intervention n’ont pas un effet procyclique en poussant les prix à la baisse.

A l’inverse, les flambées de prix de 2007 et de 2013 sont intervenues dans un contexte où les stocks de poudre étaient nuls. Compte tenu de la mécanique bien connue en agriculture qui veut que les excès des prix hauts d’un jour fassent les crises de surproduction du lendemain, on peut aussi penser que la sortie des stocks issus de la précédente crise a aussi une répercussion directe sur la prochaine, et ce d’autant plus qu’il n’y a plus de quotas laitiers.

En conclusion

Par conséquent, au vu de l’ensemble des éléments ici exposés, il apparait que la stratégie de la Commission de n’utiliser que l’outil des adjudications pour vider des stocks de poudre, quitte à brader temporairement les prix, se heurte aux erreurs d’anticipation et/ou à l’intérêt des principaux acheteurs qui n’est pas de permettre une remontée de ces prix. A ce rythme il faudrait au moins 2 années supplémentaires pour écouler les stocks publics issus de la crise engendrée en 2015 par une sortie des quotas non maitrisée.

La sécheresse de l’été 2018 pousse le régulateur des stocks publics à questionner sa stratégie : soit la Commission continue à brader les stocks jusqu’à la dernière tonne au risque de provoquer un relèvement des prix plus tardif et donc plus abrupt ; soit elle envoie un signal de rareté aux opérateurs de marché pour les enjoindre de porter davantage leurs propres stocks, ce qui fera augmenter les prix plus tôt mais dans une proportion moindre que dans le cas précédent.

Les marchés laitiers comme l’ensemble des marchés agricoles ne sont pas aussi efficients que le voudrait la théorie économique. Conserver l’intégrité du marché communautaire nécessite que la Commission sorte d’une logique binaire et pro-cyclique où une fois constitués il faut à tous prix écouler les stocks. Au contraire, elle doit développer une approche contracyclique pour être efficace face aux crises et ne pas sombrer dans le court-termisme des opérateurs du marché. En étant plus agile, en ayant à sa disposition l’ensemble des leviers nécessaires, et dès lors que les producteurs seront également suffisamment organisés pour responsabiliser leur mise en marché, la Commission pourra ainsi être en situation de mieux piloter les cycles et éviter les crises à répétition du secteur laitier.

Frédéric Courleux, Directeur des études d’Agriculture Stratégies

1 Cf la publication mensuelle de l’Institut de l’Elevage Tendances

2 Voir le communiqué : http://www.europeanmilkboard.org/fr/special-content/actualites/news-details/article/eu-milk-production-effects-of-drought-spell-trouble-for-a-sector-in-crisis-1.html?cHash=4437067b9aa2862e7da708510b3c5120

3 Pour une analyse complète voir notre article « Aide pour la réduction de la production laitière : La Belgique et l’Irlande arrivent en tête »

4 Voir notre article « les vraies causes du déséquilibre des marchés des produits laitiers »