Télécharger le PDF

Dans le premier article de cette série, nous avons montré que l’efficacité des outils privés de gestion de risque dépendait du type de volatilité des prix. Dans le second, l’analyse de l’expérience américaine a confirmé les limites des assurances revenus pour gérer les risques de marché. Dans le dernier volet de ce triptyque, nous nous intéressons à l’intérêt du développement des marchés à terme pour la filière laitière européenne et en tirons des recommandations d’évolution des politiques publiques.

Le secteur laitier européen connait depuis une décennie des crises à répétition. Le fonctionnement des différents marchés à l’interface des maillons de la chaine est généralement incriminé. Le déséquilibre dans les pouvoirs de négociation est mis en avant pour expliquer un partage de la valeur ajoutée jugé inéquitable par l’amont de la filière. L’exposition aux aléas est également soulignée : les éleveurs se plaignent d’être la « variable d’ajustement » qui aurait à supporter l’essentiel des variations de l’environnement économique.

Dans ce contexte, le fonctionnement du secteur des céréales fait des envieux du côté des éleveurs laitiers : les principales céréales disposent de cotations de prix qui s’imposent à tous les acteurs de la filière. En particulier, la référence pour le blé est le marché à terme de Chicago qui donne le ‘la’ pour l’ensemble de la planète. Les marchés à terme offrent, en effet, une transparence sur la formation des prix à l’ensemble des acteurs. Cette transparence fait justement défaut dans la filière laitière où les éleveurs découvrent le prix payé pour leur production a posteriori. De surcroît, ce type de marché financier est pourvoyeur d’instruments, comme les contrats à terme et les options, qui permettent à l’agriculteur et à tous les acteurs de la filière, de construire des stratégies de couverture sur un ou deux ans. Le cultivateur peut ainsi, s’il le souhaite, être directement actif dans sa commercialisation, là où l’éleveur découvre le prix payé en ouvrant l’enveloppe de la paie de lait.

Certes, rappelons-le, ces instruments ne sont d’aucun recours quand les marchés sont durablement déprimés. Néanmoins, leur développement permettrait sans conteste d’améliorer la situation actuelle. Pour autant, il est important d’avoir à l’esprit que le développement des marchés à terme dans le secteur laitier nécessite des conditions qui, aujourd’hui encore, ne semblent pas réunies. Pour les réunir, une implication plus forte des pouvoirs publics est nécessaire. De plus, même en arrivant à faire décoller des marchés à terme dans le secteur du lait, la question du partage de la valeur ajoutée entre la production et la première transformation resterait entière. Dans cet article nous apportons les différents éléments d’analyse qui nous permettent d’arriver à ces conclusions. Et à nouveau, nous prendrons exemple sur la politique agricole américaine pour comprendre comment ils ont résolu conjointement les problèmes posés par le partage de la valeur, la transparence et le développement des marchés à terme.

Le développement d’un marché à terme ne se décrète pas

Un certain nombre de conditions sont requises pour que les acteurs économiques utilisent un marché à terme et pérennisent son existence. La construction de la confiance collective dans la capacité du marché à terme à fournir un prix représentatif de la commercialisation du produit est centrale1. On compte par dizaine le nombre de contrats à terme qui ont été fermés peu après leur lancement, faute de participants. Le symptôme le plus concret du dysfonctionnement d’un marché à terme est le différentiel, plus ou moins temporaire, entre la cotation du prix sur le marché à terme et celle sur le marché physique sous-jacent (c’est-à-dire là où s’échangent les marchandises). Cette différence s’appelle la base. Le meilleur moyen d’éviter que la base ne fluctue trop est de connecter le marché à terme et le marché physique en permettant, à l’échéance du contrat, aux acheteurs et aux vendeurs du marché à terme de procéder au règlement de leur engagement en nature (physical settlement). Le règlement en nature n’est cependant pas toujours possible et impose de disposer de capacités de stockage. Il y a donc une autre configuration où les contrats arrivant à échéance sont réglés en espèce (cash settlement) selon un prix de référence défini par ailleurs.

Trois conditions sont généralement citées pour expliquer le développement des marchés à terme pour les céréales. La première tient au fait qu’il s’agit de marchandises stockables, ce qui permet la connexion entre les marchés à terme et physique à l’échéance expliquée ci-dessus. Historiquement, les marchés à terme se sont développés sur la base des certificats d’entreposage que l’on s’échangeait de manière anticipée. La deuxième relève de la multiplicité des acteurs intervenants : il y a beaucoup d’acheteurs et beaucoup de vendeurs qui s’accordent sur un cahier des charges standard du produit. L’origine et la destination du produit importe peu. La troisième s’explique par la centralisation du marché sous-jacent. C’est le cas par exemple du marché d’exportation européen où le port de Rouen tient historiquement une place centrale. Le schéma le plus évident est celui du marché des actions : les actions sont cotées en continu et de manière centralisée. Tous les acteurs ont donc une très bonne vision sur la formation du prix du sous-jacent : le marché à terme des actions peut alors facilement se développer comme un marché dérivé du marché sous-jacent. C’est d’ailleurs de là que vient l’autre dénomination des marchés à terme : les marchés dérivés ou de dérivés.

La difficile émergence des contrats européens de produits laitiers

Venons-en au lait. Il n’est par nature pas stockable : même réfrigéré, il doit être transformé dans les 72 heures suivant la traite. De plus, les producteurs de lait et la laiterie qui les collecte sont dans une situation de dépendance réciproque : il y a généralement un seul collecteur par zone et la laiterie a besoin pour fonctionner du lait de sa zone de collecte. Dès lors, il ne peut pas y avoir de cotation en continu du lait acheté aux producteurs. On comprend ainsi pourquoi on cherche plutôt à développer des marchés à terme sur les produits transformés, stockables et standardisés comme la poudre de lait, le beurre ou la poudre de lactosérum.

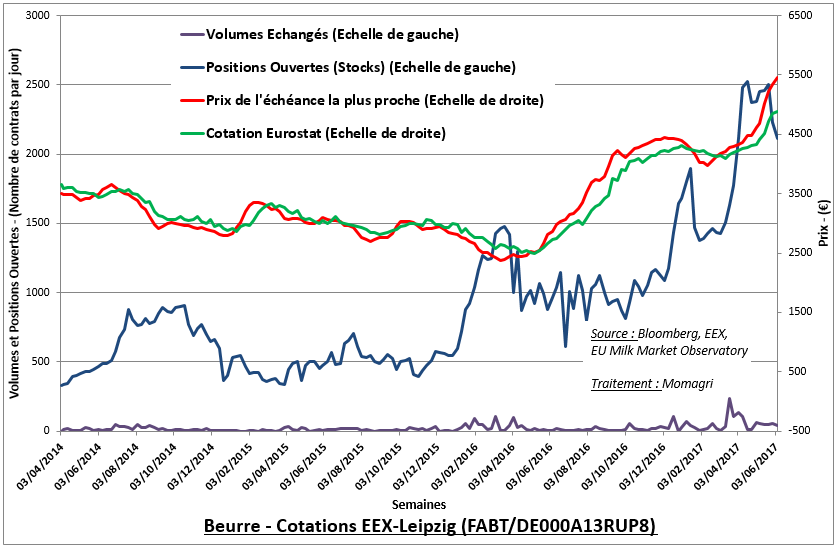

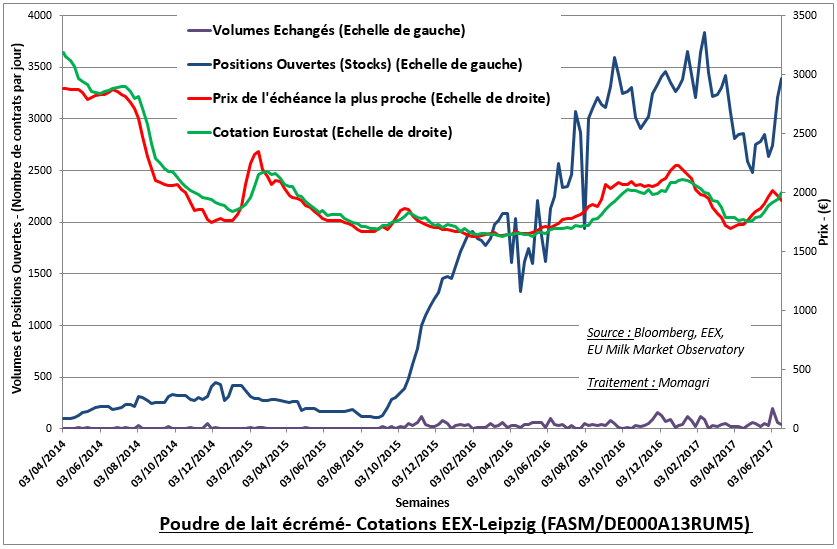

Pour autant, ces conditions peuvent ne pas être suffisantes : Euronext, la bourse de Paris, a déjà lancé à plusieurs reprises la cotation de contrats à terme sur ces produits laitiers transformés. Les tentatives précédentes ont échoué et la plus récente ne semble pas vouée à un autre sort. Actuellement en Europe, seule la bourse EEX (European Energy Exchange) basée à Leipzig dispose de contrats véritablement en activité sur les produits laitiers. Comme le montrent les graphiques ci-dessous pour le beurre et la poudre, l’activité est en progression même si elle reste relativement faible pour l’heure au regard de la production physique. On dénombre ainsi un stock d’environ 2500 contrats ouverts pour le beurre et 3500 pour la poudre de lait écrémé. A raison de 5 tonnes de beurre ou de poudre par contrats, l’ensemble des positions ouvertes représente ainsi 455 000 tonnes d’équivalent lait, soit au regard d’une production européenne d’environ 150 millions de tonnes, l’équivalent de 0.3% de la production annuelle européenne.

Le nombre de contrat échangé chaque jour illustre également le faible développement des contrats européens. Sur les 12 derniers mois, chaque jour en moyenne, 34 contrats pour le beurre et 47 pour la poudre ont été échangés. Ces marchés à terme ont véritablement été lancés au cours du premier semestre 2014, il est encore trop tôt pour voir si la dynamique enclenchée sera suffisante pour assurer un niveau d’activité suffisant pour atteindre une profondeur minimale (relativement au marché physique sous-jacent) et une liquidité satisfaisante (suffisamment d’acteurs présents pour acheter et vendre de manière à ce que l’entrée ou la sortie d’un acteur ne déstabilise pas l’ensemble).

En effet, pour qu’un marché à terme persiste il faut que les acteurs se l’approprient. Que ce soit les acteurs économiques des filières mais également des acteurs financiers pour apporter de la liquidité. Au lancement d’un contrat il est souvent nécessaire qu’un teneur de marché, généralement une banque, assure la liquidité minimale. Par la suite, des fonds financiers peuvent également prendre le relais, dans des proportions qui doivent néanmoins rester raisonnables pour que, ces acteurs généralement moins bien informés de l’évolution réelle des fondamentaux de marché, ne viennent pas fausser la formation des prix, ce qui entrainerait la perte de confiance des non financiers et leur sortie.

Qualité de la cotation et transparence des échanges

Les contrats EEX sur les produits laitiers sont seulement réglables, à l’échéance, en espèce (cash settlement) et non en nature (physical settlement). Ceci peut paraitre paradoxal dans la mesure où les produits cotés sont stockables. Ce choix (de la simplicité) est néanmoins risqué car il nécessite de disposer d’une cotation suffisamment représentative pour ne pas être contestée. Quand le marché sous-jacent cote en continu, comme les actions, il n’y a pas de difficultés. C’est beaucoup plus compliqué quand les échanges des produits sous-jacents sont de gré-à-gré et s’effectuent entre quelques acteurs comme c’est le cas pour les produits laitiers industriels. La cotation officielle est alors réalisée en interrogeant quelques traders physiques, qui eux-mêmes seront influencés par l’évolution du cours à terme. Il faut d’ailleurs rappeler que les cotations officielles sur les prix des produits laitiers en France sont directement réalisées par la fédération des industriels laitiers. Le risque est alors que la cotation à terme et la cotation physique rentrent en quelque sorte en résonance et s’auto-alimente à la hausse comme à la baisse, suffisamment longtemps pour arriver à des niveaux considérés comme anormaux, ce qui peut conduire à une perte de confiance de la part des acteurs.

Le rôle des pouvoirs publics est alors central : si les échanges ne sont pas assez transparents, ils doivent être en mesure d’imposer un système de déclaration des échanges et des prix au sein des filières. Pour les produits laitiers, c’est le cas déjà aux Etats-Unis. En Europe, adjoindre des questions sur les prix des produits à l’enquête mensuelle laitière serait déjà une base intéressante. Palier à l’asymétrie d’information des agents économiques doit, en effet, permettre un meilleur fonctionnement des marchés, y compris des marchés à terme.

Aux Etats-Unis, c’est grâce aux offices de commercialisation que se développent les marchés à terme

Si le développement des marchés à terme sur les produits laitiers offre des perspectives intéressantes pour un meilleur fonctionnement de l’ensemble de la filière, il n’en demeure pas moins qu’il ne résoudrait que très partiellement la question du partage de la valeur. En effet, les cotations à terme peuvent, par définition, seulement concerner des produits standards, des commodités. Or, une part majoritaire de la production de lait est utilisée pour fabriquer des produits frais, à plus forte valeur ajoutée. Ce débouché entraine des contraintes en termes de production de lait qu’ont à supporter les éleveurs et pour lesquels ils demandent légitimement une part de la valeur ajoutée. On peut par exemple citer la désaisonnalisation de la production ou la qualité sanitaire supérieure que nécessite la production de produits frais tout au long de l’année. Il en est de même pour les produits différenciés comme ceux sous signe de qualité. Dit autrement, le prix européen du lait ne peut se former uniquement sur la base des prix des produits industriels qui restent des valorisations marginales.

Pour intégrer dans la formation du prix du lait payé aux producteurs d’autres composantes que les valorisations marginales, deux schémas existent. Le premier est celui suivi par les coopératives « géantes » du Nord de l’Europe. Cette forme d’intégration verticale permet en effet aux producteurs d’intégrer la part de valeur ajoutée résultant des produits frais dans la formation du prix du lait. Ce dernier est ainsi constitué par l’ensemble des débouchés.

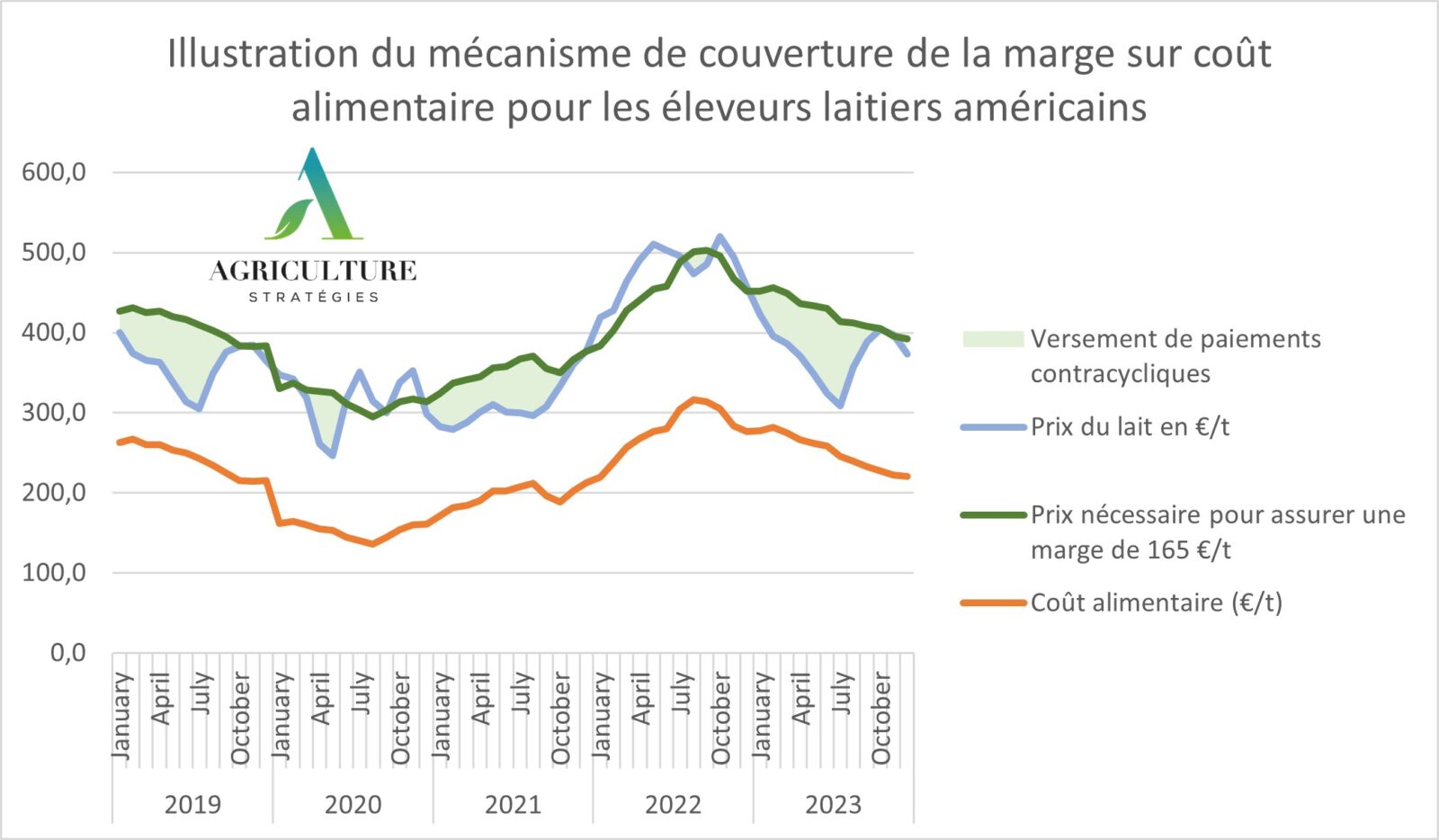

Le second schéma nous ramène sur le continent américain où, que ce soit aux Etats-Unis ou au Canada, la commercialisation collective de l’ensemble de la production de lait d’une région est établie sur des règles de négociation du partage de la valeur ajoutée selon les différents produits laitiers2. Dans les deux cas, tous les producteurs d’une même zone reçoivent le même prix de base. Aux Etats-Unis, il existe ainsi 10 offices de commercialisation du lait (Milk Marketing Orders) qui regroupent les producteurs de 1 à 4 Etats. Sous l’égide de l’Etat fédéral, un suivi précis de la production et des marchés permet de renseigner des formules de prix pour les différents types de produits laitiers regroupés en 4 classes. Ainsi pour chaque classe, le montant de la valeur à retourner au producteur est défini. Le prix de base payé chaque mois à tous les producteurs est ainsi identique et correspond à la somme pondérée des prix de chaque classe. Afin que chaque transformateur puisse payer le même montant, un système de péréquation entre transformateurs est alimenté. Les transformateurs positionnés sur les meilleurs créneaux financent ainsi ceux qui sont moins bien placés. Ces transferts sont non négligeables et peuvent représenter entre 10 et 15% du chiffre d’affaire de la production.

Mais surtout, ce mécanisme de partage de la valeur ajoutée sert également de base aux marchés à terme sur les produits laitiers qui sont bien plus développés aux Etats-Unis qu’en Europe. Le système de suivi des productions et des marchés sert de base aux marchés à terme : ce sont les cotations officielles qui servent explicitement de référence, lors de l’échéance, pour le règlement en espèce des contrats à terme. La convergence entre les marchés à terme et physique est donc assurée. Plus encore, des contrats cotant le prix du lait payé au producteur pour les produits de deux des classes (class III et class IV) ont ainsi pu être lancé pour les producteurs. C’est pourquoi il y a aux Etats-Unis des marchés à terme sur du lait liquide. Ce n’est donc pas que les producteurs américains soient plus « ouverts » au fonctionnement des marchés, c’est juste qu’aux Etats-Unis les marchés à terme s’intègrent dans la régulation d’ensemble du secteur.

En conclusion, on ne peut que souligner le sens profond de cette série d’articles : les outils privés de gestion de risque ne sont pas des substituts aux régulations publiques. Au contraire, c’est l’articulation entre les deux types d’instruments qu’il faut chercher ! Dans le cas du lait traité dans ce dernier article, l’exemple américain est révélateur d’une logique structurante : c’est en cherchant à mettre en place un cadre stable pour opérer un juste partage de la valeur, que la transparence au sein de la filière a pu être institutionnalisée et que ce sont développés les marchés à terme. Une implication pour l’Europe agricole en découle directement. Vouloir le développement des marchés en Europe sans chercher à améliorer la transparence dans la formation des prix, ni s’attaquer à la question du partage de la valeur ajoutée, c’est mettre la charrue avant les bœufs. Avec le risque in fine de ne pas avancer dans la construction d’un cadre de régulation améliorant le fonctionnement des marchés. Et donc d’en rester à la situation actuelle où le mode de formation des prix et de partage de la valeur ajoutée est basé sur l’occupation de ronds-points par des tracteurs aux abords des usines de transformation du lait.

Jacques Carles, Fondateur et président d’Agriculture Stratégies

Frédéric Courleux, Directeur des études d’Agriculture Stratégies

1 Sur les conditions d’émergence d’un marché à terme, voir en particulier

http://agreste.agriculture.gouv.fr/IMG/pdf/doctravail31109.pdf

2 Voir la partie 4 de l’étude suivante :

http://agriculture.gouv.fr/etude-sur-les-mesures-contre-les-desequilibres-de-marche-quelles-perspectives-pour-lapres-quotas